Un dicton anglais connu en finance dit “put your money where your mouth is” qui en français se traduit par “met ton argent là ou ta bouche est”. Nos politiques étant très loquaces, avoir accès à leur patrimoine détaillé et leur placement peut nous aider à comprendre leur vision du monde d’un point de vue économique.

Dans cet article, je vais utiliser les données mises à disposition par le Haute Autorité pour la transparence de la vie publique (HATVP). Ces données nous permettent d’avoir accès aux déclarations des candidats concernant leurs biens mobiliers et immobiliers. Je vais essayer d’analyser leur allocation d’actifs ainsi que d’autres aspects comme leur montant investi ainsi que la marque de leur voiture !

Dans une première partie, je vais présenter l’institution de la Haute Autorité pour la transparence de la vie publique (HATVP) ainsi que les démarches effectuées par nos politiques pour la déclaration de leur patrimoine. Dans la seconde partie, j’effectuerai une analyse de leur patrimoine sous différents aspects comme l’allocation d’actif, leur concentration, les institutions ou l’argent de nos dirigeants sont placés, etc. Je tenterais d’analyser différents aspects de leur patrimoine jusqu’à la marque de leur voiture. Enfin, je conclurai sur la vision des politiques de l’investissement.

Sommaire

1. Haute Autorité pour la transparence de la vie publique

A. Présentation

La Haute Autorité pour la transparence de la vie publique (HATVP) est une institution indépendante créée en 2013 à la suite de plusieurs scandales politico-financiers ayant ébranlé la confiance des citoyens envers leurs représentants. Sa mission principale est de promouvoir la transparence et l’exemplarité des responsables publics.

Elle est notamment chargée de contrôler les déclarations de patrimoine et d’intérêts des responsables politiques (ministres, parlementaires, élus locaux importants, etc.), de prévenir les conflits d’intérêts et, plus largement, de renforcer l’intégrité de la vie publique.

Concrètement, toute personne accédant à certaines fonctions publiques doit transmettre à la HATVP une déclaration détaillée de son patrimoine au début et à la fin de son mandat. Cela inclut :

- Les biens immobiliers (résidences principales, secondaires, investissements locatifs)

- Les actifs financiers (comptes bancaires, assurance-vie, actions, obligations, parts de sociétés)

- Les biens mobiliers significatifs (véhicules, objets de valeur, etc.)

- Les dettes éventuelles

Ces déclarations sont ensuite contrôlées par l’autorité, qui peut demander des précisions, effectuer des recoupements avec l’administration fiscale, et, en cas d’anomalie grave, transmettre le dossier à la justice.

B. Les données

Les données utilisées dans cet article sont accessibles en open data via le site du HATVP, ce qui constitue une avancée majeure en matière de transparence démocratique. Elles sont publiées sous forme de fichiers structurés, permettant leur exploitation à des fins d’analyse.

Cependant, il est important de noter plusieurs limites :

- Les montants peuvent être déclarés sous forme de fourchettes

- Certaines valorisations (notamment immobilières) reposent sur des estimations

- Les actifs financiers peuvent être regroupés de manière hétérogène

- Des erreurs ou omissions peuvent exister, malgré les contrôles

Ces limites n’empêchent pas une analyse pertinente, mais imposent une certaine prudence dans l’interprétation des résultats.

2. Analyse

A. Traitement des données

Les données sont directement issues des déclarations de la part des politiques. Ainsi, le nom des établissements bancaires n’est pas formalisé, certains remplissent “Crédit Agricoles” et d’autres “CADN”. J’ai donc procédé à une étape d’uniformisation concernant le nom des établissements, les types de comptes (“livreta” en “Livret A” par exemple).

Un de mes objectifs est d’obtenir l’allocation d’actif de notre gouvernement. Cependant, je ne suis pas si volontaire ou involontaire, mais certains ont déclaré des ‘comptes espèces-pea numéraire’ ou ‘compte de liquidité pea pme’ ou encore “compte espèces pea” dans la catégories des “Comptes Bancaires”. Je veux bien croire qu’il y est des liquidités sur ce compte mais rien ne dit qu’elle n’était pas investie juste avant la déclaration. De plus, certains ont également déclaré des “PEA” dans la partie “Compte Bancaire” ce que je trouve fort de café car un PEA est avant tout un produit pour héberger des titres financiers.

Certaines déclarations mentionnent l’existence de parts sociales. Ces parts sociales sont soit déclarées dans la section des comptes bancaires, participations financières ou soit déclarées dans la section des valeurs non cotées en bourse. Je les ai regroupées car considérés comme des actions mais s’il existe quelques divergences entre une action et une part sociales.

B. Allocation d'actifs

i. Mesures

L’allocation d’actifs correspond à la répartition du patrimoine entre différentes classes d’actifs :

- Actions ;

- Obligations à court termes (liquidité) ;

- Obligations à long termes ;

- Immobiliers ;

- Matières premières ;

- OR ;

- Autres (objets de collection, voitures, …).

On peut mesurer cette allocation en pourcentage du patrimoine total, ce qui permet de comparer des individus ayant des niveaux de richesse très différents. Pour ceux qui seraient intéressés par la recherche de la meilleure allocation, je vous invite à lire cet article.

Ainsi, en fonction des enveloppes fiscales que possèdent les membres du gouvernement, il est possible de déduire leur allocation d’actif. Bien évidemment, cela relève d’une approximation car rien ne dit que le PEA ou le CTO des membres du gouvernement ne contient pas exclusivement des liquidités (comme mentionné précédemment comme un ‘comptes espèces-pea numéraire’).

Concernant les assurances-vie, nous considérerons que la majorité des gens sont investis en fonds en euros, ce qui est très souvent le cas en pratique, et nous négligent la partie unités de comptes. Ainsi, les assurances-vie seront catégorisées dans les obligations à long terme. Pour en savoir plus sur l’enveloppe la plus adaptée pour investir, je vous invite à lire cet article.

ii. Le gouvernement

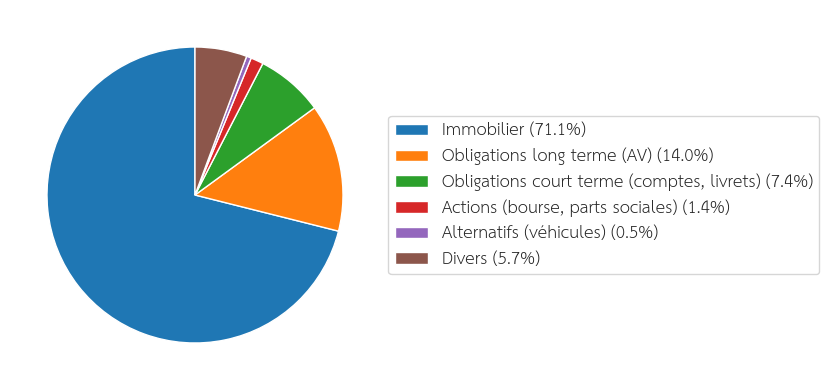

La Figure 1 montre l’allocation d’actifs de l’ensemble des membres du gouvernement. Cette allocation est déduite en effectuant la somme de l’ensemble du patrimoine du gouvernement pour chaque classe d’actif.

Figure 1 : Allocation d’actifs de l’ensemble des membres du gouvernement.

L’analyse de l’allocation d’actifs du gouvernement montre généralement une forte prédominance de l’immobilier. Cela reflète une préférence pour les actifs tangibles et relativement peu risqués ce que l’on retrouve chez la grande majorité des épargnants français.

Les actifs financiers sont présents, mais souvent de manière moins diversifiée que chez des investisseurs professionnels. On observe notamment :

- Une forte proportion d’assurance-vie ;

- Une exposition limitée aux actions individuelles ;

- Une diversification parfois faible.

Cela peut traduire une approche prudente de l’investissement, voire un manque d’optimisation financière. Autrement dit, la retraite par répartition en France a encore de beaux jours devant elles ! De plus, l’immobilier continuera d’être l’actif le plus taxé en France car la vision des politiques sur l’investissement est très centrée sur l’immobilier.

iii. Concentration

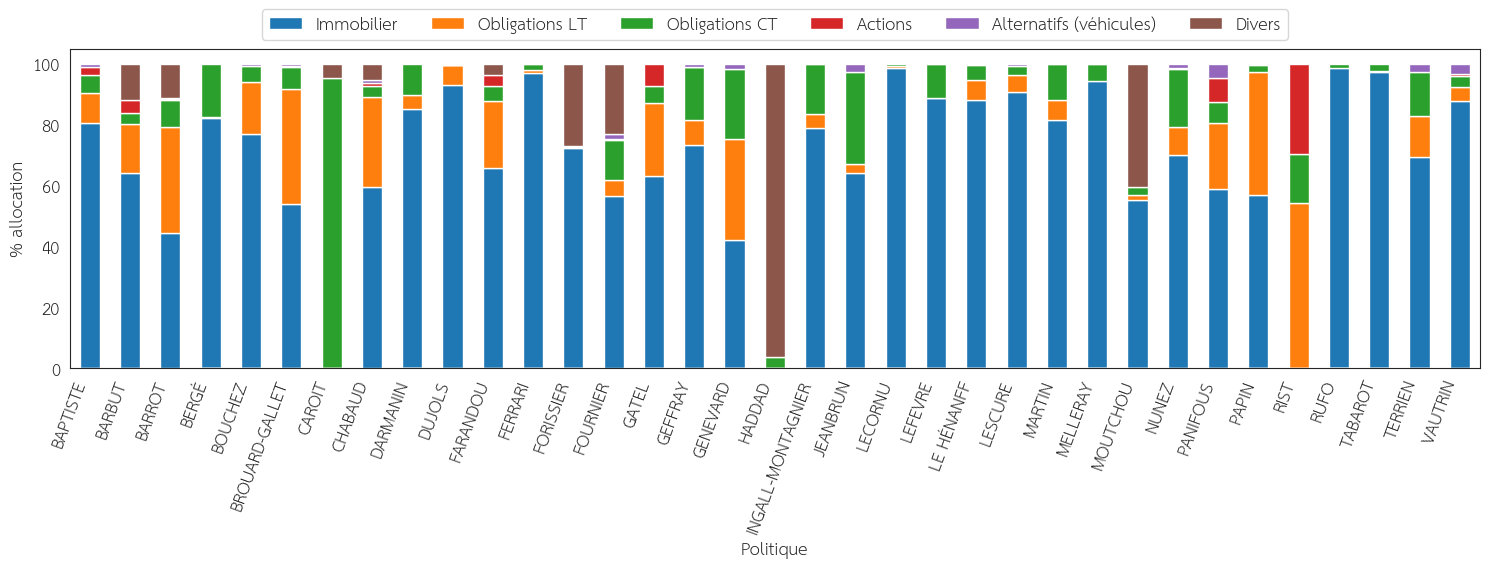

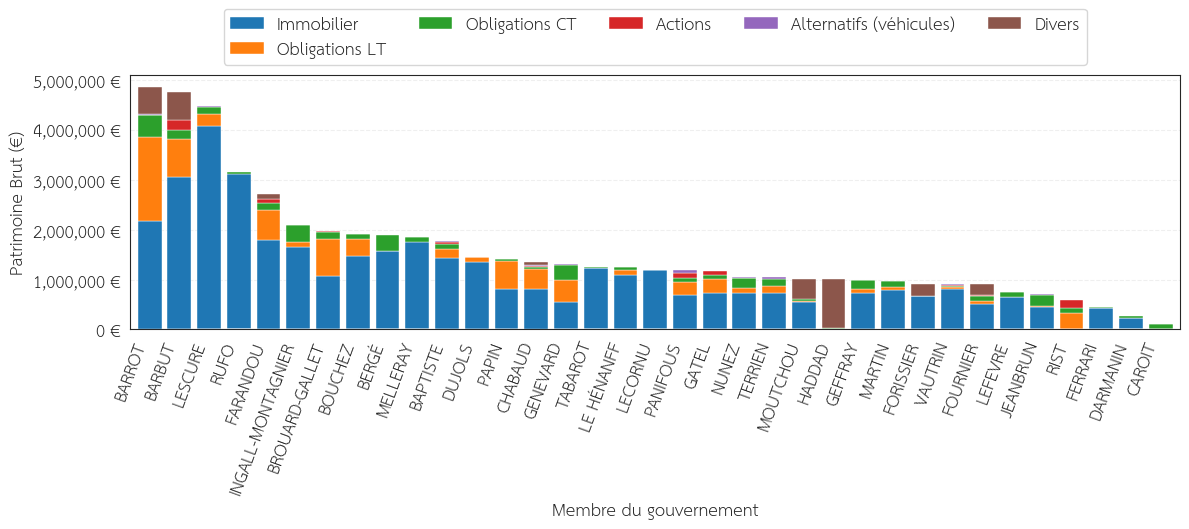

Afin de situer la culture économique individuelle des membres du gouvernement nous allons analyser les allocations de chaque membre du gouvernement. La Figure 2 présente l’allocation d’actifs de chaque membre du gouvernement.

Figure 2 : Allocation d’actifs de chaque membre du gouvernement.

Nous pouvons voir que l’allocation entre chaque membre du gouvernement est extrêmement hétérogène. Certains vont posséder énormément de liquidité, d’autres énormément d’obligations à long terme. Notons que que très peu de membres du gouvernement possèdent des actions et, le plus souvent, ces actions sont en réalité des parts sociales dans les banques dans lesquelles il possède des assurances vies ou liquidité.

La plupart des membres du gouvernement sont extrêmement concentrés sur l’immobilier (souvent au travers de la résidence principale). Cette concentration augmente le risque financier, mais elle est relativement courante en France, où l’immobilier occupe une place centrale dans le patrimoine des ménages. À l’inverse, aucun membre du gouvernement n’a une allocation équilibrée entre tous les actifs permettant une répartition équilibrée du risque.

iv. Institutions

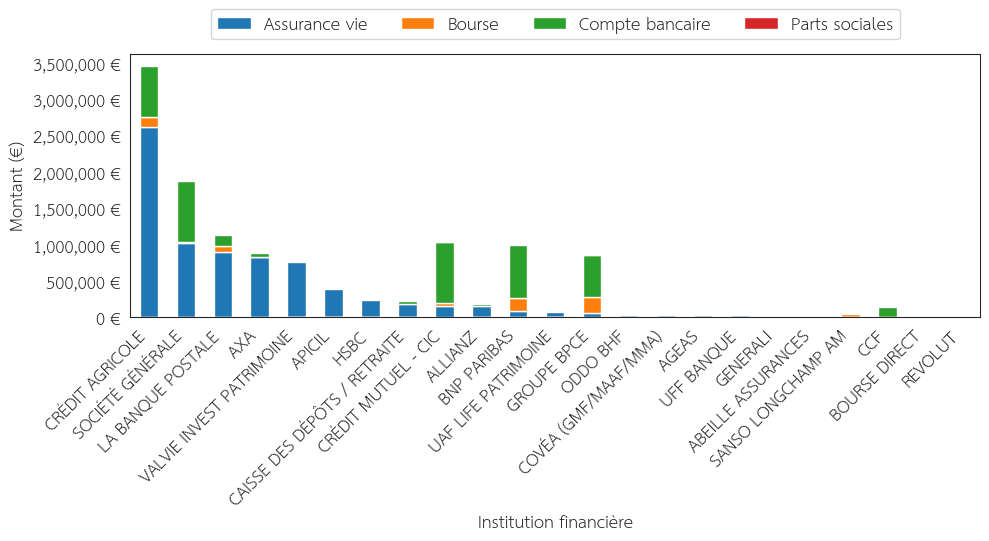

Les institutions dans lesquelles les politiques mettent leur argent peuvent nous donner un ordre d’idée des potentiels conflits d’intérêts même si cela reste à relativiser. En effet, un politique français qui met son argent en dehors des banques françaises peut-être considéré comme suspicieux. Nous allons distinguer plusieurs types d’institutions :

- Les banques : lieux de dépôt pour la gestion courante et l’épargne de précaution. On y trouve majoritairement les comptes courants, les livrets, ainsi que les enveloppes de marché comme le PEA ou le CTO.

- Les assureurs : dédiés à la capitalisation sur le long terme. On y trouve essentiellement des assurances-vie, produit d’épargne privilégié pour sa fiscalité et sa transmission.

- Les courtiers : intermédiaires spécialisés pour une gestion directe et active de la bourse (par exemple, Bourse Direct). Ils offrent souvent des frais réduits par rapport aux banques traditionnelles.

La Figure 3 montre la répartition du montant du patrimoine des membres du gouvernement en fonction des institutions financières..

Figure 3 : Répartition du montant du patrimoine des membres du gouvernement en fonction des institutions financières.

L’analyse des institutions financières utilisées permet d’identifier les acteurs dominants dans la gestion de patrimoine des responsables politiques. On retrouve principalement :

- Des banques traditionnelles françaises ;

- Des contrats d’assurance-vie distribués par de grands groupes ;

- Plus rarement, des plateformes d’investissement modernes.

Cela suggère une certaine inertie dans les choix financiers, avec une préférence pour les institutions établies plutôt que pour des solutions plus innovantes. Notons que certains membres placent leur argent dans des banques non françaises comme HSBC ou Well Fargo (non visible sur le graphique car minoritaire). Cela ne veut en rien dire qu’ils ont des choses à cacher mais il est clair que l’argent est plus difficilement saisissable dans une banque étrangère.

C. Montants

i. Distribution

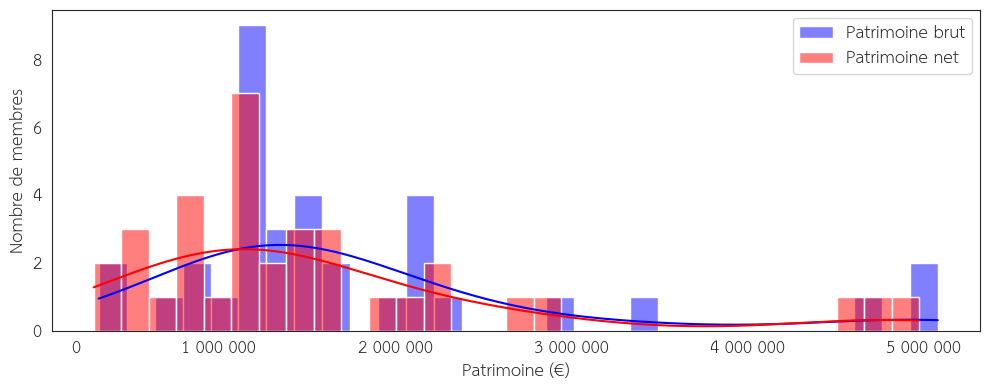

La Figure 4 montre la distribution du patrimoine brut et net des membres du gouvernement.

Figure 4 : Distribution du patrimoine brut et net des membres du gouvernement.

La distribution des patrimoines est très hétérogène. On observe :

- Une majorité de patrimoines relativement modestes (au regard des standards politiques) autour de 1 000 000 € ;

- Une minorité de patrimoines très élevés (supérieur à 2 500 000 €), tirant la moyenne vers le haut.

Pour pouvoir analyser individuellement qui concentre le plus de patrimoine, la Figure 5 montre la distribution du patrimoine brut des membres du gouvernement ordonnée par montant de patrimoine.

Figure 5 : Distribution du patrimoine brut des membres du gouvernement ordonnée par montant de patrimoine.

En analysant, la concentration du patrimoine des membres du gouvernement, nous tombons sur un indice Gini de 0,357 pour le patrimoine brut et 0,412 pour le patrimoine net. Pour la population, le dernier chiffre connu de 2021 donne un indice Gini de 0,667 pour la patrimoine brut à l’échelle de la population française. Autrement dit, la concentration de la richesse est beaucoup plus forte au sein des membres du gouvernement qu’au sein de la population française.

ii. Âge

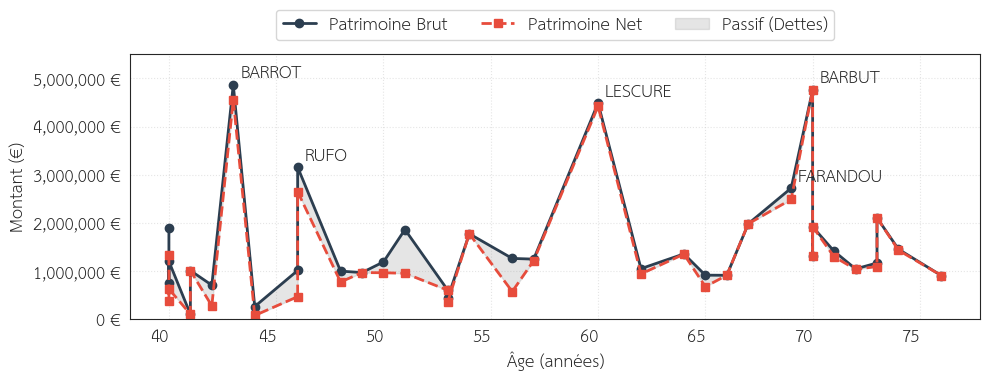

La Figure 6 montre le lien entre l’âge des membres du gouvernement et leur patrimoine brut et leur patrimoine net.

Figure 6 : Évolution du patrimoine brut et net des membres du gouvernement en fonction de leur âge.

L’âge joue un rôle dans le niveau de patrimoine mais ce n’est pas le seul facteur pouvant justifier d’un patrimoine élevé. Les responsables politiques plus âgés disposent généralement d’un patrimoine plus important, il y a une très légère corrélation haussière entre l’âge et le niveau de patrimoine.

Cependant, cette corrélation n’est pas significative certains membres parmis les plus jeunes présentent des patrimoines aussi élevé voir plus élevé que les plus âgé. Cela reflète des trajectoires de vie différentes, le conjoint tout comme la carrière peut introduire des différences de patrimoine importantes.

D. Autres

i. Voiture

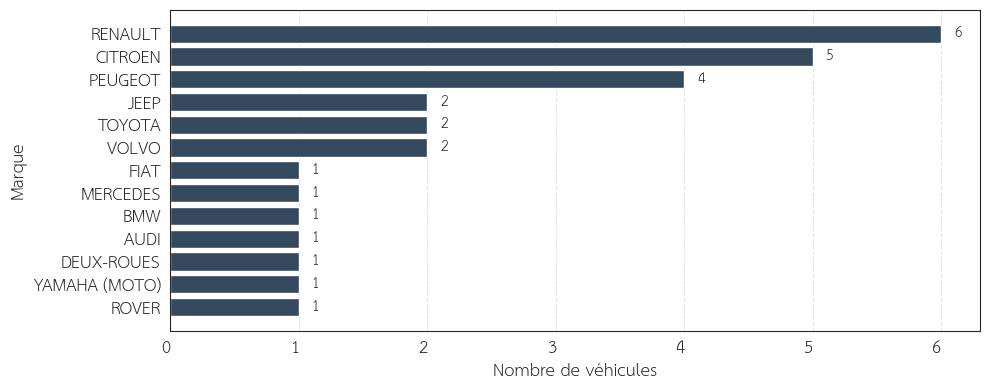

Je trouve amusant de connaître la marque des voitures de nos politiques. Ont-ils des voitures en majorité françaises car il croit en notre industrie ou au contraire ils préfèrent la fiabilité des véhicules nippons ? Parmi eux, certains possèdent 4 véhicules et d’autres aucun. La Figure 7 montre la quantité de chaque marque de véhicule possédé par les membres du gouvernement.

Figure 7 : Quantité de chaque marque de véhicule possédé par les membres du gouvernement.

L’analyse des véhicules déclarés peut sembler anecdotique, mais elle donne un aperçu intéressant du rapport au statut social. On observe :

- Une majorité de véhicules de marques généralistes et de marque française ! ;

- Quelques véhicules haut de gamme, mais relativement rares

Cela peut traduire une volonté de sobriété, de désintérêt pour les voitures ou, à minima, une prudence en matière d’image publique.

ii. Endettement

Un aspect souvent négligé est le niveau d’endettement. Certains responsables politiques présentent :

- Des crédits immobiliers importants ;

- Peu ou pas de dettes pour les patrimoines les plus élevés.

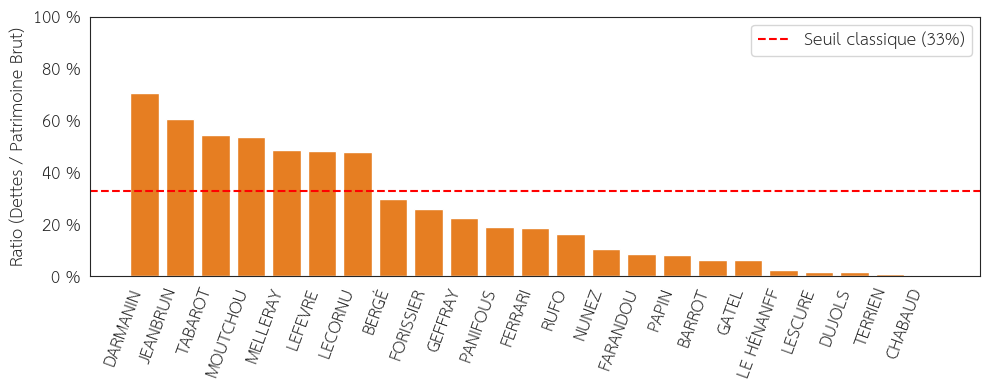

Le recours à l’endettement peut être interprété de différentes manières : levier financier maîtrisé ou contrainte liée à un patrimoine en construction. La Figure 8 montre le ratio d’endettement par rapport au patrimoine brut de chaque membre du gouvernement.

Figure 8 : Ratio d’endettement par rapport au patrimoine brut des différents membres du gouvernement.

Ce ratio d’endettement nous permet d’avoir une idée de quel membre du gouvernement a le plus recours à l’effet de levier pour la construction de son patrimoine. Attention, ce ratio n’est pas à confondre avec le taux d’endettement utilisé par la banque pour votre crédit immobilier. En effet, nous avons utilisé le patrimoine mais pas les revenus.

3. Conclusion

Dans cet article nous avons pu analyser l’allocation d’actifs des membres du gouvernement de Sébastien Lecornu grâce aux publications du HATVP. Avant de jalouser leur patrimoine nous devons avant tout remercier l’existence d’une telle institution (HATVP). Il nous permet d’accéder facilement et rapidement aux patrimoines des membres du gouvernement en toute transparence.

À partir de nos analyses nous pouvons noter les points suivants :

- Notre gouvernement reste avec une allocation d’actifs similaire à la majorité des français, comme abordé dans la dernière étude de l’INSEE sur le patrimoine des ménages français. La majorité de leur allocation est centrée sur l’immobilier et ils possèdent peu d’actifs financiers comme des actions.

- Une grande partie du patrimoine déclaré est détenu par une minorité parmi les membres du gouvernement. Cette concentration est indépendante de l’âge et peut s’expliquer par les parcours de vie.

- Les membres du gouvernement possèdent un patrimoine faisant partie des plus élevés de la population française.