Votre prêt ne passe pas auprès de la banque ? Mettez plus d’apport ! Vous trouvez que vos mensualités sont trop élevées ? Mettez plus d’apport ! L’immobilier est un investissement inégalable alors mettez tout l’apport que vous pouvez ! Plus sérieusement, même si je ne suis pas loin de la réalité actuelle, les conditions d’accès aux crédits devenant de plus en plus difficile pour les primo-accédants. Conjugué à l’héritage ou aux donations qui interviennent de plus en plus dans l’achat immobilier cela amène à se poser la question de l’intérêt de mettre autant d’apport.

Dans cet article, nous allons prendre du recul sur la situation et je vais essayer de déterminer le niveau optimal d’apport à mettre pour acheter sa résidence principale. En effet, je vais adapter un raisonnement d’investisseur et voir le prêt immobilier comme un crédit collatéralisé. Il s’agira donc de se demander quel est le coût d’opportunité de mettre son argent en apport ou au contraire de l’investir ailleurs quitte à payer un peu plus par mois.

Dans une première partie, je vais formaliser le problème afin de sortir du prisme de l’achat immobilier prôné comme un achat “à part”. Dans une seconde partie, grâce à la formalisation effectuée, je vais effectuer des simulations afin de déterminer en fonction des hypothèses d’entrées quelle est la meilleure configuration et à partir de quand il est préférable de mettre de l’apport. Dans, une troisième partie, je formulerais certaines limites à mon raisonnement.

Sommaire

1. Formalisation

A. Définition

Un crédit immobilier est un crédit dont la valeur est adossée à un actif immobilier. Autrement dit, en finance, c’est un prêt “collatéralisé” c’est-à-dire adossé à un actif. Pour l’emprunteur cela rend le prêt moins risqué car cela veut dire qu’en cas de défaut de l’emprunteur (donc vous) il pourra saisir le collatéral (le bien), le revendre et se faire rembourser.

Les crédits immobiliers sont donc l’inverse des prêts à la consommation ou en cas de revente les créanciers peuvent se retrouver sans rien à saisir si l’emprunteur ne possède pas d’objets de valeur. Les prêts à la consommation sont donc, par nature, avec un taux plus élevé.

Cependant, les crédits immobiliers ne sont pas les seuls crédits collatéralisés. Par exemple, le crédit lombard peut être vu comme l’équivalent d’un crédit immobilier mais collatéralisé par des actifs financiers mais avec comme spécificité d’être in-fine.

B. Les variables

i. Le prêt

Un prêt peut être remboursé sous deux formes :

- Amortissable : le remboursement s’effectue progressivement, avec à chaque échéance une part d’intérêts et une part de capital. Au fil du temps, la part de capital remboursé augmente tandis que celle des intérêts diminue, jusqu’à extinction totale de la dette.

- In-fine : l’emprunteur ne rembourse que les intérêts pendant toute la durée du prêt, le capital étant remboursé en une seule fois à l’échéance.

Dans le cas d’un crédit in-fine il est parfois possible de faire rouler sa dette, c’est-à-dire de renouveler le crédit à échéance, ce qui revient à ne jamais avoir à rembourser son prêt. C’est entre autres là que réside l’intérêt du crédit lombard : ce type de financement est adossé à un portefeuille d’actifs financiers (actions, obligations, fonds, etc.) donné en garantie. Tant que la valeur de ces actifs reste suffisante, la banque accepte de maintenir ou de renouveler le prêt. L’emprunteur peut ainsi disposer de liquidités sans vendre ses actifs, continuer à bénéficier de leur potentiel de performance et éviter la fiscalité liée à une cession. En pratique, les intérêts sont payés régulièrement, tandis que le capital peut être refinancé à l’échéance. Ce mécanisme permet donc d’optimiser la gestion patrimoniale, à condition de maîtriser le risque principal : une baisse de la valeur du portefeuille pouvant entraîner un appel de marge ou l’obligation de rembourser une partie du crédit.

Quelque soit la catégorie du prêt celui-ci sera associé à un taux et une durée. Il est important de toujours prendre en considération le TAEG, c’est-à-dire le taux incluant tous les frais annexes car c’est le taux que vous allez réellement payer. Enfin ce taux peut être fixe ou variable. Nous considérerons un taux fixe afin de simplifier les simulations car elle concerne la grande majorité des crédits immobiliers. De plus, même s’ils sont variables, le taux reste le plus souvent “cappé” avec une limite maximale à ne pas dépasser.

ii. L'investissement

Ce prêt va servir à acheter un actif tangible (si c’est un crédit immobilier) ou intangible (si c’est des actions ou obligations). Dans le cas du prêt immobilier nous sommes limités à l’achat d’un bien immobilier. Cependant, pour juger de la pertinence du levier il faut être capable de mesurer la pertinence de ce que l’on achète. Pour cela nous allons utiliser :

- Le rendement annuel : ce que l’actif nous reverse annuellement au travers de dividendes, coupons ou loyers.

- Le taux de croissance du capital annuel : c’est la croissance annuelle du prix de l’actif.

Le rendement annuel additionné au taux de croissance du capital annuel forme ce que l’on appelle : la rentabilité annuelle.

2. Simulation

A. Variables

i. Synthèse

Notre objectif est de trouver comment allouer son capital entre la partie à investir et celle à apporter en apport en maximisant son capital final avec et sans levier en fonction de différentes conditions d’accès aux crédits. Le Tableau 1 récapitule l’ensemble des paramètres de notre simulation.

| Variables | Valeurs | Valeurs par défault |

|---|---|---|

| Taux d'intérêt du prêt | Entre 1% par an jusqu'à 10% par an | 3% par an |

| Type de prêt | Amortissable, in-fine | Amortissable |

| Durée du prêt | Entre 10 et 30 ans | 20 ans |

| Capital cible | 100 000 € | 100 000 € |

| Rendement du capital | Entre 0% et 10% | 2% par an |

| Appréciation du capital | Entre 0% et 10% | 3% par an |

| Rendement de l'apport avec le crédit | Entre 0% et 10% | 3% par an |

| Aprréciation de l'apport avec le crédit | Entre 0% et 10% | 2% par an |

Tableau 1 : Résumé des différents paramètres de notre simulation et des variables à utiliser.

Le montant du capital n’a pas d’importance car je ramènerai tout en pourcentage. Ainsi, les paramètres étant multiples, pour faciliter la visualisation je fixerai chaque variable afin de pouvoir visualiser leur impact en fonction du pourcentage d’apport par rapport au capital total. Notez que le rendement du capital et l’appréciation du capital peut-être mesuré pour l’une des deux parties :

- Apport : c’est du capital immédiatement mobilisé dans un actif ;

- Le capital restant : c’est la part du capital qui n’est pas utilisé comme apport mais qui peut être mobilisé pour d’autres placements.

Concrètement, si vous souhaitez investir 1 000 000 € mais vous n’avez que 500 000 € sur votre compte. L’objectif est de pouvoir mettre en apport, par exemple 100 000 € (10 % du capital cible), pour obtenir un prêt de 900 000 € à mettre sur un actif A (ou un groupe d’actifs) et mettre vos 400 000 € restant à investir sur autre actif B. Il faut donc prendre en compte le rendement et l’appréciation du capital de l’actif A et de l’actif B indépendamment.

ii. Circulation du capital

Nous ne considérons pas d’ajout de capital (investissement en “Dollar Cost Averaging” (DCA)). Cependant, nous considérons dans le cas où le flux est négatif, que l’excédent pourra être ajouté dans le cas d’un investissement sans levier. En effet, supposons que vous épargnez 1 000 € par mois. Vous achetez un bien à crédit à mettre en location et vous avez un cash-flow négatif de -50 € par mois. Si vous êtes capable de sortir cet argent mensuellement c’est ce que vous êtes capable de l’investir. Ainsi, la simulation prendra en compte les -50 € mois comme de l’argent en plus ajouté dans la simulation sans levier. À l’inverse, si le flux est positif, il est ajouté au capital de la simulation avec levier.

iii. Valeurs par défaut

Lorsque les variables devront être fixées nous utiliserons les valeurs suivantes :

- La durée du prêt : fixée à 20 ans car aujourd’hui 80 % des prêts immobilier s’effectuent entre 20 et 25 ans ce qui colle avec la réalité actuelle.

- Le type de prêt : amortissable car il constitue la majorité actuelle.

- Le taux du prêt : 3 % TAEG pour correspondre approximativement aux taux actuels.

- Rendement du capital : 2% par an pour coller à la moyenne du marché actions et obligations net d’impôt (en prenant en considération la flat tax à 31,4%). Ce chiffre est une approximation mais en considérant le rendement d’une obligation à 3 % par an et le marché actions à environ 1,5 % par an (sans se focaliser sur des actions à dividendes) nous pouvons considérer un rendement annuel de 2 %.

- Appréciation du capital : 3% par an ce qui donnera une rentabilité du capital de 5% par an environ.

- Rendement de l’apport et du crédit : 3 % par an qui est une moyenne empirique en considérant un rendement brut de 5% (observé en moyenne en France) auquel on retranche la fiscalité ce qui nous donne une moyenne de 3% par an. Bien évidemment il est possible par optimisation fiscale de réduire cet écart mais l’objectif est de prendre une moyenne qui comprend les gens qui optimisent et ceux qui n’optimisent pas leur fiscalité.

- Appréciation de l’apport et du crédit : 2% par an pour correspondre à l’inflation annuelle moyenne en France en suivant les recommandations de l’INSEE. En général, l’immobilier suit l’évolution de l’inflation comme abordé dans cet article. Cependant, en pratique, cette évolution est très disparate et seules les villes attractives (villes côtières, grands centres urbains) arrivent à suivre cette tendance. Nous sommes donc optimistes.

iv. Durée de la simulation

Par défaut, la simulation s’effectuera sur la durée du prêt. En effet, si nous prolongeons la durée de la simulation au-delà, le propriétaire ne paie plus de crédit, il s’enrichit donc en théorie plus rapidement. Cependant, cela doit être mis en perspective du capital accumulé par le locataire.

En effet, si le locataire qui n’a pas acheté à réussi à accumuler suffisamment de capital il pourra également acheter un bien équivalent, comme le propriétaire, et ne plus payer de loyer. Il faut donc comparer le capital final entre les deux. Pour cela nous considérons le patrimoine net (retranché des dettes) et non le patrimoine brut lors de la simulation.

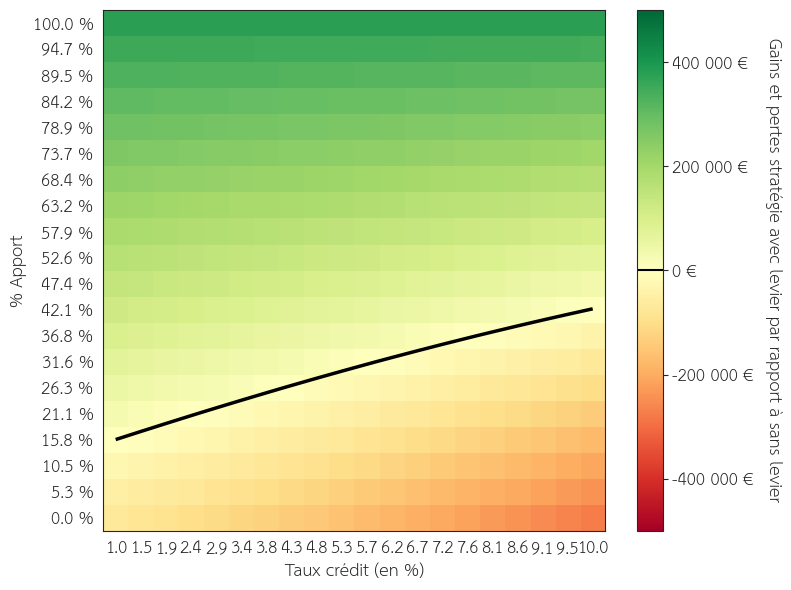

B. Variation du taux du prêt

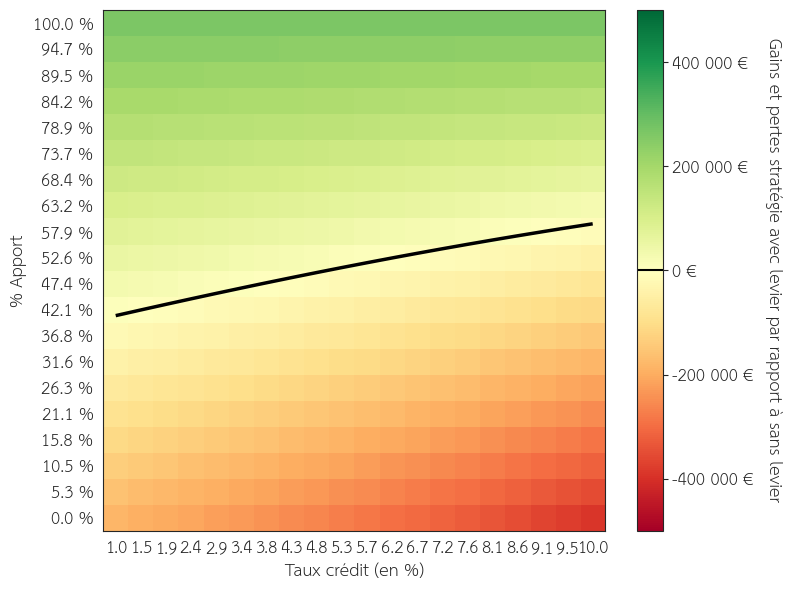

Je vais faire varier le pourcentage de capital à allouer en fonction du taux d’intérêt du crédit. La Figure 1 montre l’écart de performance en pourcentage en fonction du taux d’intérêt et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 1 : Écart de performance en pourcentage en fonction du taux d’intérêt et du pourcentage du capital en apport par rapport à celui ciblé.

Comme nous pouvons le déduire intuitivement, plus le taux d’intérêt est élevé et plus la quantité d’intérêt à payer à la banque devient importante. Ainsi, il est préférable dans le cas d’un taux d’intérêt élevé de mettre de plus en plus d’apport afin d’éviter de jeter de l’argent pas les fenêtres.

Dans le cas où le taux d’intérêt est proche de 1 % ou de 0 % cela ne change pas grand-chose, le seul fait d’emprunter de l’argent ne suffit pas à accroître sa performance. En effet, l’argent emprunté, même à 0 % implique de devoir rembourser ce capital mensuellement. Ces mensualités à rembourser peuvent donc être de l’argent que l’on peut investir dans le cas où l’on investit sans levier. La croissance étant exponentiellement cela revient donc à une différence nulle avec un investissement avec levier. Intuitivement c’est logique sinon la banque ne ferait pas d’argent et il suffirait de trouver un moyen d’emprunter de l’argent pour devenir riche.

C. Variation de la durée du prêt

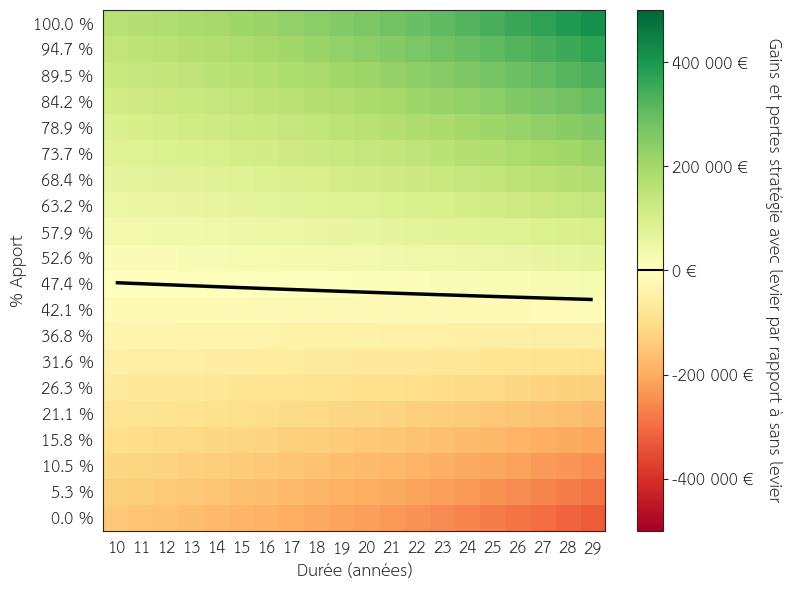

Je vais faire varier le pourcentage de capital à allouer en fonction de la durée du prêt. La Figure 2 montre l’écart de performance en pourcentage en fonction de la durée du prêt et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 2 : Écart de performance en pourcentage en fonction de la durée du prêt et du pourcentage du capital en apport par rapport à celui ciblé.

Allonger la durée du prêt revient, comme pour l’augmentation du taux d’intérêt, à augmenter le coût total des intérêts payé chaque mois. C’est de l’argent “jeté par les fenêtres” qui peut faire dire à certains que vous payer 1,5 ou 2 fois voir plus le prix de votre maison affichée. Il est donc préférable d’augmenter l’apport sur des durées longues et de le minimiser lors des durées courtes. Cependant, cela dépend du taux d’intérêt. Si le taux d’intérêt est proche de la croissance du capital, il est préférable de maximiser la durée car la mensualité reste fixe mais le capital que nous avons lui est en croissance. Donc les intérêts payés en plus, en allongeant la durée du crédit, sont compensés par le gain.

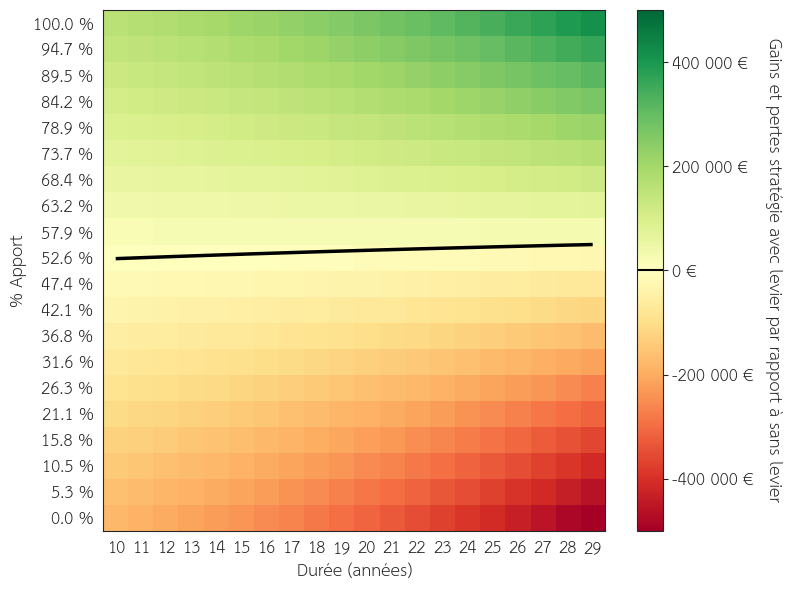

Nous pouvons souvent entendre dire de la part des plus anciens : “à mon époque les taux était plus autour des 7%, vous avez de la chance vous à 3% !”. J’ai donc re-effectué la simulation en prenant un taux de 7% comme à l’époque de nos anciens. La Figure 3 montre l’écart de performance en pourcentage en fonction de la durée du prêt et du pourcentage du capital en apport par rapport à celui ciblé en considérant un taux d’intérêt sur le crédit de 7%.

Figure 3 : Écart de performance en pourcentage en fonction de la durée du prêt et du pourcentage du capital en apport par rapport à celui ciblé en considérant un taux d’intérêt sur le crédit de 7%.

Cette fois-ci le taux d’intérêt du prêt est bien supérieur à la croissance du capital. La frontière n’est plus une droite descendante mais ascendante. Il est donc plus intéressant de minimiser la durée d’emprunt lorsque le taux du prêt est supérieur à la rentabilité de l’apport avec le crédit (somme du rendement annuel et du taux de croissance annuel de l’apport avec le crédit). Attention, car ici nous négligeons les frictions comme le taux d’assurance emprunteur et la fiscalité.

D. Variation du type de prêt

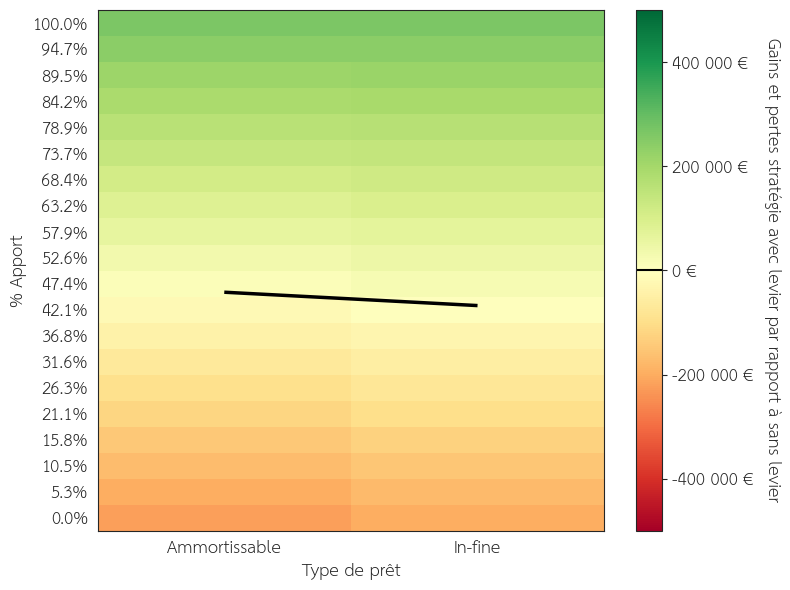

Je vais faire varier le pourcentage de capital à allouer en fonction du type de prêt. La Figure 4 montre l’écart de performance en pourcentage en fonction du type de prêt et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 4 : Écart de performance en pourcentage en fonction du type de prêt et du pourcentage du capital en apport par rapport à celui ciblé.

Il n’y a pas de différence entre investir avec un crédit in-fine ou un crédit par amortissement avec les paramètres actuels car le taux du prêt est proche de la rentabilité utilisée. Dans notre cas, nous considérons le rendement constant, c’est donc l’appréciation du capital ou de l’apport et du crédit qui permet d’accroître celui-ci. Plus cette appréciation est importante par rapport au taux du crédit et plus il devient intéressant d’emprunter sous la forme d’un prêt in-fine. Autrement dit, la pente descendante représentée par la ligne noire devient de plus en plus forte.

En pratique, c’est souvent un crédit lombard ou un compte sur marge qui s’approche le plus de la structure du prêt in-fine représentée ici. Le prêt étant souvent collatéralisé, comme pour un prêt immobilier, le taux du prêt est plus faible qu’un prêt à la consommation et donc souvent par rapport à l’appréciation du capital des actifs en contrepartie.

E. Variation du rendement

i. Sur l'apport

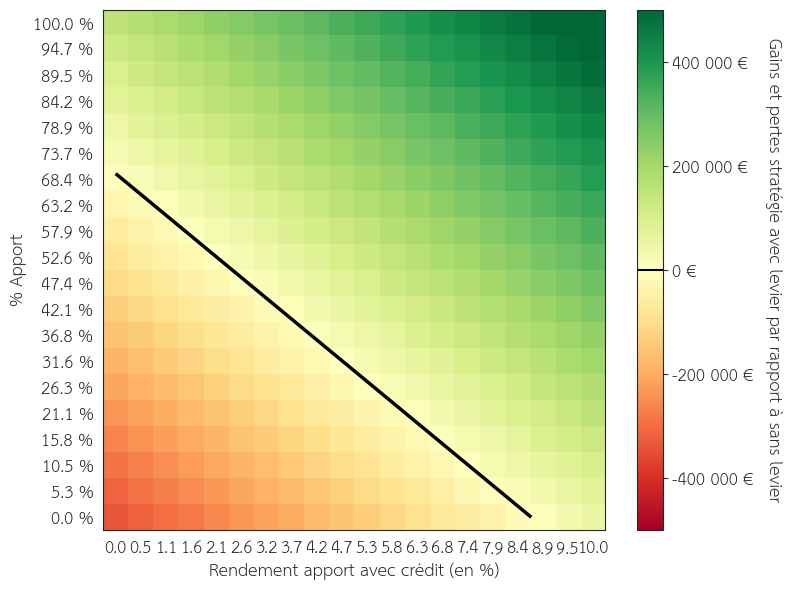

Je vais faire varier le pourcentage de capital à allouer en fonction du rendement sur l’apport et le crédit. Cela revient à se placer dans le cadre d’un investissement locatif en négligeant les frictions comme : l’imposition, les vacances locatives, les charges, les travaux, etc. La Figure 5 montre l’écart de performance en pourcentage en fonction de la variation du rendement de l’apport avec le crédit et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 5 : Écart de performance en pourcentage en fonction du rendement sur l’apport avec le crédit et du pourcentage du capital en apport par rapport à celui ciblé.

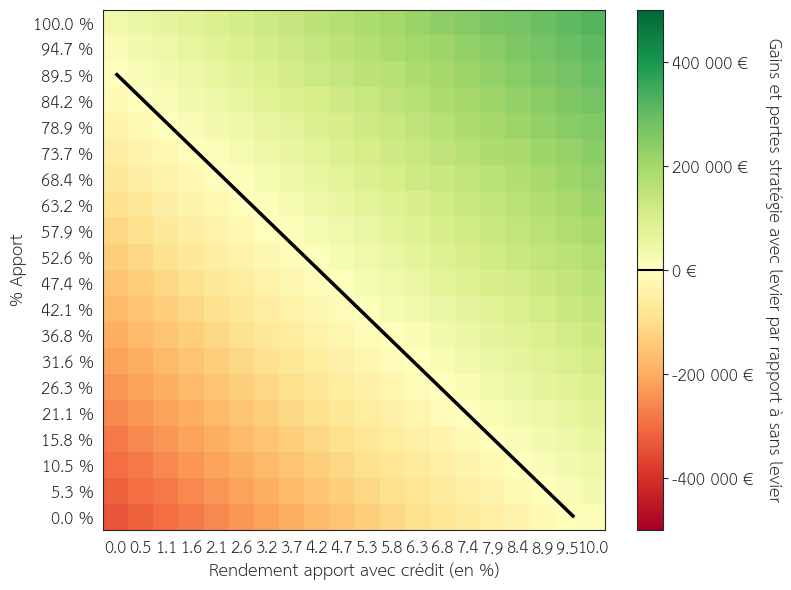

Nous pouvons voir que, paradoxalement, le rendement sur l’apport et le crédit ne semble pas plus enrichir le propriétaire. En effet, dans le cas d’un rendement important (par exemple 10% par an) celui-ci est placé sur un placement avec un rendement et une rentabilité similaire au capital. Cependant, nous supposons ici que ce rendement reste constant en pourcentage et c’est donc l’appréciation du capital qui permet à ce rendement de reverser toujours plus d’argent au propriétaire. La Figure 6 illustre cela en montrant l’écart de performance en pourcentage en fonction du rendement sur l’apport avec le crédit et du pourcentage du capital en apport par rapport à celui ciblé en considérant une appréciation de 0% pour l’apport avec le crédit.

Figure 6 : Écart de performance en pourcentage en fonction du rendement sur l’apport et le crédit et du pourcentage du capital en apport par rapport à celui ciblé en considérant une appréciation de 0% pour l’apport avec le crédit.

Il est donc important de prendre en considération le Taux de Rendement Interne (TRI), autrement dit la rentabilité totale du placement. Avoir 10% de rendement sans croissance du placement ne peut pas être considéré comme un bon investissement.

ii. Sur le capital restant

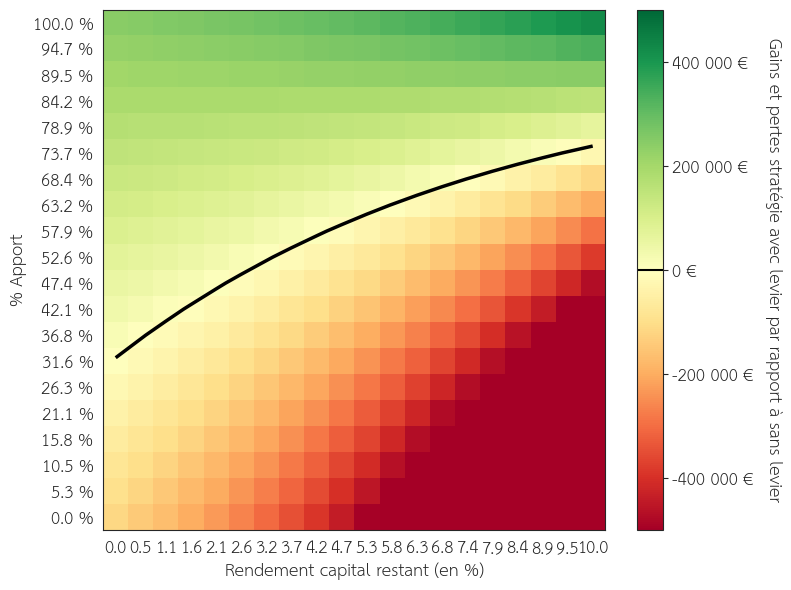

Je vais faire varier le pourcentage de capital à allouer en fonction du rendement du capital restant. La Figure 7 montre l’écart de performance en pourcentage en fonction du rendement sur le capital restant et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 7 : Écart de performance en pourcentage en fonction du rendement sur le capital restant et du pourcentage du capital en apport par rapport à celui ciblé.

Nous pouvons voir que le rendement, et plus généralement la rentabilité du capital a un impact important sur le choix d’investir avec levier ou non. Plus nous pouvons tirer de revenu sur le capital et moins il est intéressant d’utiliser de l’effet de levier ou alors il faut que celui-ci soit investi sur le capital.

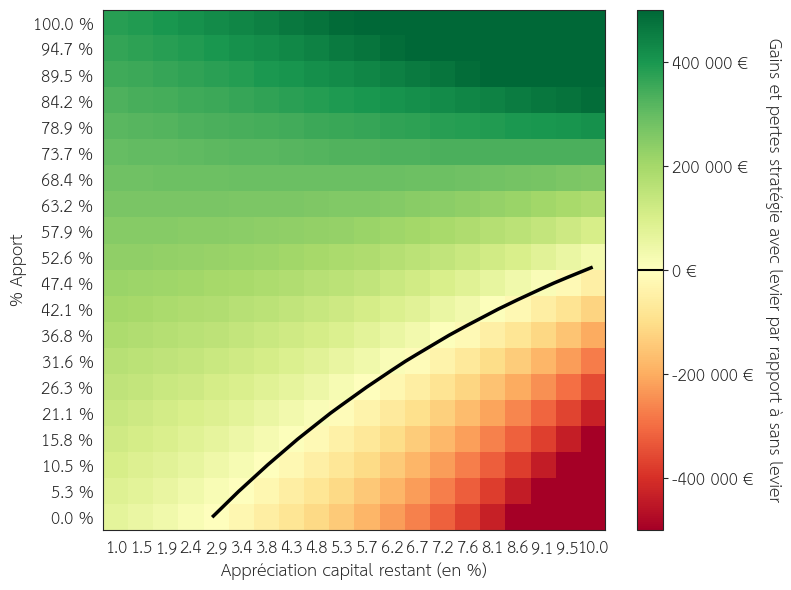

F. Variation de l'appréciation du capital

i. Sur l'apport

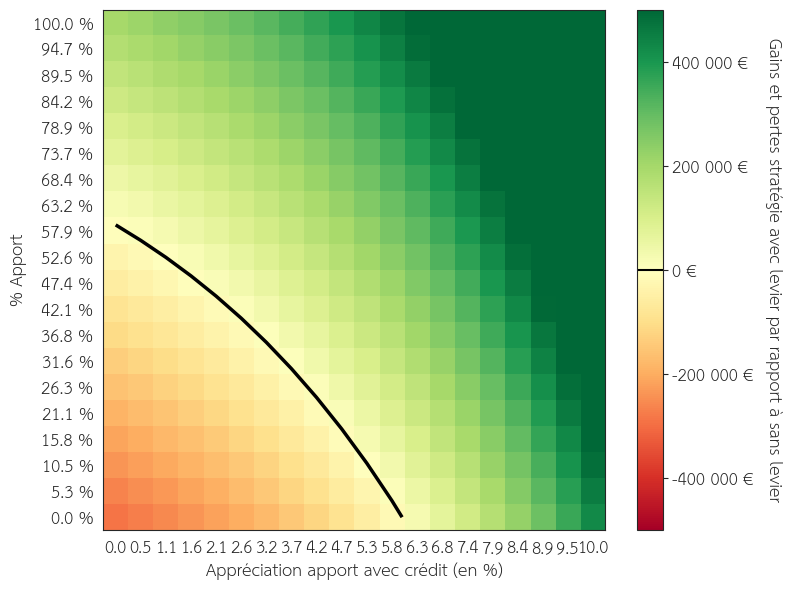

Je vais faire varier le pourcentage de capital à allouer en fonction de l’appréciation du capital sur l’apport et le crédit. La Figure 8 montre l’écart de performance en pourcentage en fonction de l’appréciation annuelle de l’apport avec le crédit effectué et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 8 : Écart de performance en pourcentage en fonction de l’appréciation annuelle de l’apport avec le crédit effectué et du pourcentage du capital en apport par rapport à celui ciblé.

Comme pour l’étude de l’impact sur l’évolution du rendement sur l’apport avec le crédit, nous pouvons voir que l’appréciation de l’apport est une variable déterminante. Empiriquement, nous pouvons constater qu’investir à crédit nécessite de s’assurer que l’argent investi aura une rentabilité supérieure à la rentabilité du capital investi sans levier plus une marge qui sera déterminée en fonction du taux du prêt..

ii. Sur le capital restant

Je vais faire varier le pourcentage de capital à allouer en fonction de l’appréciation du capital restant. La Figure 9 montre l’écart de performance en pourcentage en fonction de l’appréciation annuelle du capital restant et du pourcentage du capital en apport par rapport à celui ciblé.

Figure 9 : Écart de performance en pourcentage en fonction de l’appréciation annuelle du capital restant et du pourcentage du capital en apport par rapport à celui ciblé.

La conclusion et le constat est le même que pour l’étude de l’évolution du rendement sur le capital. Plus celui-ci est important et moins l’effet de levier devient pertinent.

G. Cas de la résidence principale

Certains détracteurs pourraient me signifier que dans le cas de l’achat de la résidence principale il faut prendre en considération le loyer qui n’est pas payé par le locataire lorsqu’il devient propriétaire. En effet, celui-ci paie un crédit qui comprend une partie de capital amortie, ce qui permet au propriétaire de s’enrichir, et une partie d’intérêts qui sont “jetés par la fenêtre”.

Je vais donc imputer comme flux de trésorerie le loyer en retranchant à la simulation sans levier le rendement de l’apport avec le crédit. Par exemple, si j’ai un bien de 100 000 € que j’achète à crédit et qui me rapporte 2 % par an de rendement alors 2 % seront imputés au capital investi dans la simulation sans levier. De plus, si ces 100 000 € sont en croissance alors le rendement le sera aussi créant un pression continue comme le ferait l’augmentation de l’indice des loyers sur le locataire. La Figure 10 montre l’écart de performance en pourcentage en fonction du taux d’intérêt et du pourcentage du capital en apport par rapport à celui ciblé en prenant en considération l’imputation liée aux loyers.

Figure 10 : Écart de performance en pourcentage en fonction du taux d’intérêt et du pourcentage du capital en apport par rapport à celui ciblé en prenant en considération l’imputation liée aux loyers.

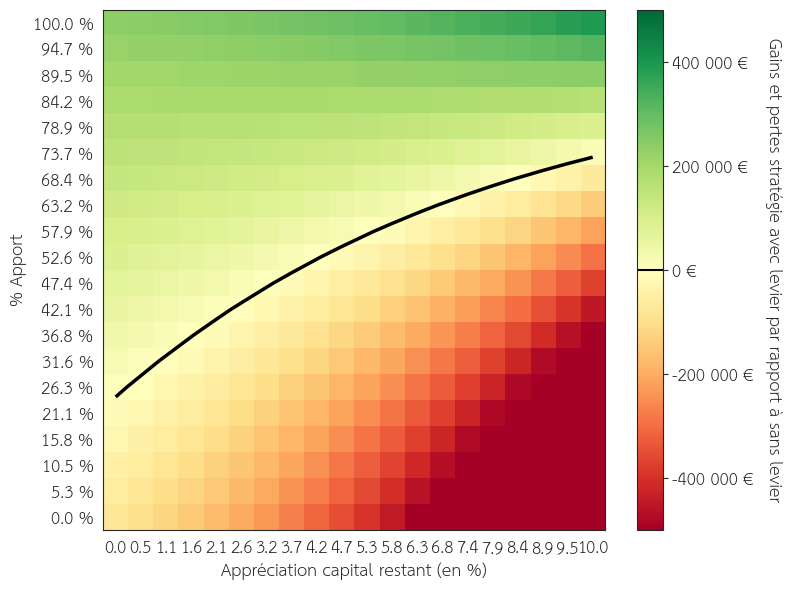

Imputer le loyer revient à abaisser la courbe noire et donc réduire la nécessité d’utiliser de l’apport. Cependant tout cela reste à relativiser. Par exemple, si l’on regarde l’évolution des prix de l’immobilier parisiens entre 1991 et 2026 nous pouvons voir qu’ils ont été approximativement multiplié par 3 sur cette période (soit environ 3,25% par an). En revanche, nous pouvons noter que ce régime n’est pas constant est depuis 2012 la croissance est beaucoup plus médiocre, je l’explique plus en détails dans cet article.

Le CAC40 en “Price Return” (sans inclure les dividendes) à fait 430 % au total soit 4,9% par an en moyenne sur la même période (1991-2026). Nous allons refaire une simulation en considérant ces variables et en conservant un taux du prêt à 3 % par an. La Figure 11 montre l’ écart de performance en pourcentage en fonction de l’appréciation annuelle du capital restant et du pourcentage du capital en apport par rapport à celui ciblé en prenant en considération l’imputation liée aux loyers.

Figure 11 : Écart de performance en pourcentage en fonction de l’appréciation annuelle du capital restant et du pourcentage du capital en apport par rapport à celui ciblé en prenant en considération l’imputation liée aux loyers.

Ainsi, malgré la croissance impressionnante souvent vantée du marché immobilier parisien, il aurait été plus intéressant d’investir son capital sur le CAC 40 plutôt que de le placer avec de l’effet de levier. Il aurait fallu mettre au moins 25% du prix du bien en apport pour que l’utilisation de l’effet de levier commence à devenir intéressante.

3. Conclusion

Dans cet article, j’ai cherché à répondre à la question : combien mettre d’apport pour un achat immobilier ? J’ai proposé un cadre plus général de réflexion autour de l’effet de levier. Au travers de graphique nous avons pu voir que l’utilisation de l’effet de levier n’est pas un moyen d’enrichissement garanti et qu’il est nécessaire d’avoir un capital minimal à apporter en apport tout en privilégiant un placement avec de bonne performance par rapport au capital.

Ainsi, cela permet de confirmer graphiquement que le “miracle” de l’enrichissement par crédit immobilier des propriétaire actuelle s’est principalement fait grâce :

- Au renégociation de crédit successive permise grâce à la baisse des taux offrant au propriétaire un enrichissement toujours plus garantie (en abaissant la courbe noire de la Figure 1) ;

- À l’envolée des prix de l’immobilier (grâce à la baisse des taux et l’allongement de la durée du crédit conjoint) comme évoqué dans cet article. Cela à augmenter l’appréciation de l’apport et du crédit et donc de nouveau favorisé l’enrichissement des propriétaires.

Finalement, il n’y a pas de réponse universelle. Cependant, au vu des conditions de crédit actuelles et de la rentabilité offerte par les placements avec levier comme l’immobilier au cours des 10 dernières années (1% par an environ en fonction des zones) il faudrait mettre au moins 30% d’apport environ lors d’un achat immobilier sur 20 ans pour être rentable. Il faudrait au moins mettre 50 % pour être significativement gagnant.