Vous venez de recevoir un héritage ou de placer vos économies. Après vous être renseigné vous avez compris que le CTO était la meilleur enveloppe fiscale à avoir en lisant cet article. Cependant, vous trouvez le sujet trop complexe à votre goût et vous souhaitez une solution simple maintenant tout de suite ! Autrement dit, vous cherchez une recette de cuisine à appliquer et ne pas passer plus de 5 minutes par mois. Soit, ce n’est pas ce que je recommande mais principalement de privilégier une compréhension fine. Cependant, je peux comprendre que certaines personnes ne soient pas passionnées par l’investissement.

Dans cet article, je veux essayer d’aller au cœur du sujet en sélectionnant des instruments financiers permettant d’investir rapidement de l’épargne, un héritage ou des liquidités plus généralement. L’objectif est de fournir une solution clé en main car je remarque que c’est le souhait de nombreuses personnes. Avant tout, il est important de rappeler que cet article n’est pas un conseil en investissement financier et qu’il est préférable de prendre un peu plus de temps pour s’instruire sur le sujet (en lisant mon livre : Le Guide de l’investisseur particulier par exemple !).

Dans une première partie, je vais définir les objectifs visés de la solution proposée. Dans une seconde partie, je vais présenter l’allocation d’actifs qui sera mise en place pour construire le portefeuille. Dans une troisième partie, j’aborderais les instruments financiers utilisés à mettre dans son CTO pour investir. Enfin, je traiterai de la maintenabilité et des règles à appliquer pour que l’allocation soit fonctionnelle dans le temps.

Sommaire

1. Objectifs

A. Solution

L’objectif est d’essayer de proposer une solution qui correspond au plus grand nombre. Les aspirations majoritaires des investisseurs sont qu’ils souhaitent une solution :

- Simple : simple à comprendre et facile à mettre en oeuvre, qui ne nécessite pas d’acheter 10 000 produits financiers ;

- Maintenable : maintenable dans le temps en y passant pas plus de 5 minutes par mois par exemple ;

- Robuste : la grande majorité des investisseurs sont averses aux pertes. La solution doit permettre de réduire au maximum le risque de perte.

- Performante : la solution doit permettre à l’investisseur de ne pas perdre en pouvoir d’achat en offrant un rendement légèrement supérieur à l’inflation.

Aujourd’hui, les marchés financiers restent le moyen le plus sûr, grâce à la régulation importante qui y est présente, le plus liquide (il est très facile d’acheter et de vendre en quelques clics) et le plus passif d’investir son argent. L’investissement via les marchés financiers est souvent opposé à l’investissement immobilier qui demande plus de temps et d’énergie dans sa gestion.

B. Investissement

Lorsque nous décidons d’investir il est important de définir son “pourquoi” (son “why” en anglais) c’est-à-dire la raison pour laquelle nous souhaitons investir. Cela peut-être pour la retraite, pour des projets (voyages, enfants, achat de la résidence principale, …). Je me placerais dans un cadre générique, c’est-à-dire un objectif de croissance du capital tout en bénéficiant des rentes offertes par la placement sans chercher à maximiser l’un plutôt que l’autre. Ainsi, à n’importe quelle étape de la vie et de l’âge de l’investisseur, cet argent pourra servir comme :

- Un stock : des projets d’achat ou de consommation pourront être réalisés grâce au stock de capital disponible ;

- Un flux : les rentes et coupons offerts par le capital pourront servir à compléter son revenu pendant la retraite ou au cours de la vie de l’investisseur par exemple.

2. Allocation d'actifs stratégique

A. Présentation

L’allocation d’actifs stratégique est une technique d’allocation qui consiste à trouver des pourcentages fixes à appliquer sur chaque classe d’actif. Elle se distingue de l’allocation d’actifs tactique qui vise à profiter des opportunités macroéconomiques en modifiant l’allocation en fonction des opportunités de marché. Sachant que vous ne souhaitez pas y passer plus de 5 minutes par mois, l’allocation d’actifs tactique ne sera pas considérée.

Pour rappel, il existe sept classes d’actifs :

- Actions : c’est une part de la propriété d’une entreprise ;

- Obligations : c’est un prêt d’argent (une dette) envers un état, une institution ou une entreprise ;

- Matières premières : le cuivre, l’argent, le palladium, etc. ;

- Immobilier : le support préféré des français. Cela peut être acheter pour louer ou faire de l’achat revente ;

- Monnaie : euros, dollars, franc suisse, etc. ;

- OR : à la fois monnaie et matière première ;

- Alternatifs : montres, objets d’art, etc.

La règle à retenir est simple : quoi qu’il arrive, que ce soit la fin du monde, une troisième guerre mondiale, une révolution, une crise financière, … il y a aura toujours un actif qui surperforme par rapport aux autres. Cette axiome répond aux règles de la macroéconomie. Pour en savoir plus, je vous invite à lire cet article. Les crypto-monnaies ne sont pas mentionnées car c’est un actif très récent. Celui-ci peut-être classifié à cheval entre la classe d’actif monétaire et la classe d’actifs alternatifs.

B. Pourcentages

À partir de l’axiome précédent, intuitivement, nous pouvons construire une allocation robuste en prenant un actif qui surperforme les autres pour chaque environnement macroéconomique. En effet, les environnements macroéconomique peuvent caractérisé par deux facteurs :

- Produit Intérieur Brut (PIB) : c’est un indicateur qui mesure la croissance d’un pays en pourcentage sur 12 mois glissants. Lorsque le PIB est supérieur à 0 % le pays est en croissance et lorsque le PIB est inférieur à 0 % alors le pays est en récession.

- L’inflation : c’est un indicateur qui mesure l’augmentation globale des prix dans l’économie, et pas seulement du prix de quelques produits isolés, sur une période 12 mois glissants.

Bien évidemment ces portefeuilles existent, nous avons le portefeuille Permanent de Harry Browne ou le portefeuille Ivy de Med Faber. Le portefeuille de Harry Browne est nettement plus simple et nous le prendrons en référence. L’allocation d’actifs est la suivante :

- 25 % : actions ;

- 25 % : obligations d’États à long terme (maturité de 20 ans) ;

- 25 % : OR ;

- 25 % : obligations d’États à court terme (maturité de 0 à 3 ans maximum).

Par exemple, si nous entrons en récession les actions se mettront à chuter car la croissance ne sera plus présente. Concrètement, les consommateurs ne consomment plus, cela crée moins de bénéfices pour les entreprises et donc plus de chômage, c’est un cercle vicieux. Dans ce contexte, détenir des obligations est plus rémunérateur car cela offre un revenu stable d’un état qui, contrairement à une entreprise, ne peut pas faire faillite aussi facilement (l’état à plus de levier qu’une entreprise). Si nous sommes dans une situation d’inflation, alors l’OR et les actions vous aiderons à surperformer au détriment des obligations.

Sachant que ces actifs ont une variation de prix similaire (appelé volatilité) leur performance se compense quand l’un chute les autres prennent le dessus ce qui vous permet d’avoir un portefeuille toujours en croissance avec un très faible risque de perte.

C. Performances

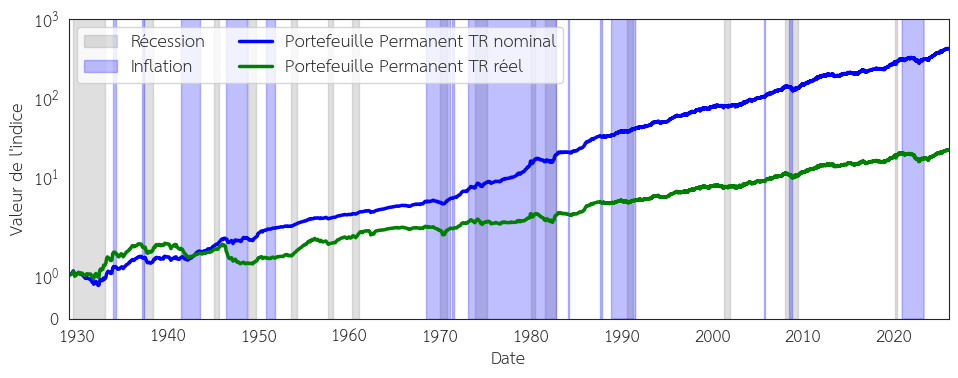

Avec cette allocation, vous ne pouvez pas perdre quelque soit l’environnement économique. Si vous souhaitez la comparer à d’autres allocations existantes vous pouvez acheter le livre “Global Asset Allocation: A Survey of the World’s Top Asset Allocation Strategies” de Med Faber ou aller sur le site “Lazy Portfolio ETF” qui vous permettra de comparer une multitude de portefeuilles connus. Vous pourrez constater que c’est le portefeuille avec le rapport robustesse et performance le plus élevé. La Figure 1 montre l’évolution de 1 $ investi dans le portefeuille Permanent entre 1872 et 2025 sans compter l’inflation (au nominal) et en retranchant l’inflation (au réel). Les coupons d’obligations (les intérêts) et les dividendes sont réinvestis.

Figure 1 : Évolution nominale et réelle de 1 $ investi dans le portefeuille Permanent entre 1872 et 2025. Sources : FRED, Yahoo Finance, LBMA, World Bank.

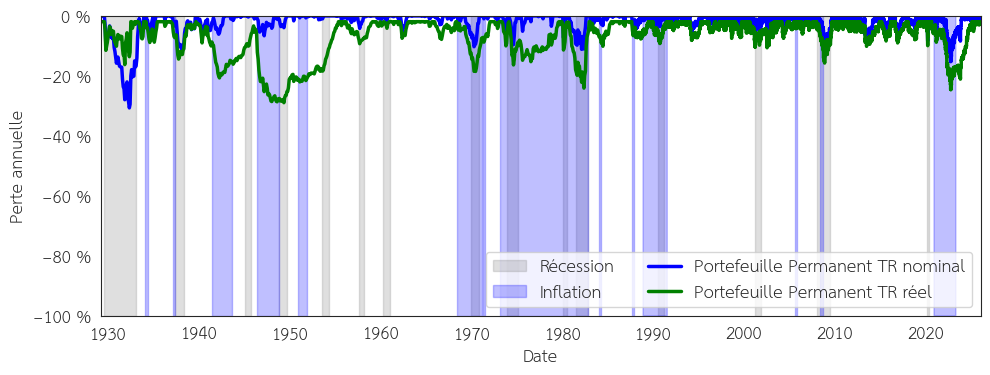

Attention, même si d’un point de vue macroéconomique il y a toujours un actif qui surperforme les autres, il peut y avoir des phénomènes d’irrationalité de la part des opérateurs humains sur les marchés financiers. Ainsi, tous les actifs peuvent entrer en corrélation en même temps sur une période de plusieurs jours ou moins sans raison valable. Tous les actifs de votre portefeuille se mettent donc à chuter temporairement. C’est là où la psychologie de l’investisseur entre en jeu, il faut avoir les nerfs assez solides pour tenir lors de ces périodes temporaires d’irrationalitées. À titre d’illustration, la Figure 2 montre l’évolution de la perte annuelle que peut subir un investisseur avec le portefeuille Permanent entre 1872 et 2025.

Figure 2 : Évolution de la perte annuelle nominale et réelle que peut subir un investisseur avec le portefeuille Permanent entre 1872 et 2025. Sources : FRED, Yahoo Finance, LBMA, World Bank.

Concrètement, la performance du portefeuille Permanent est de 6,4 % et 3,2 % net d’inflation ce qui est honorable pour le niveau de risque auquel l’investisseur est exposé. L’investisseur peut subir une perte de -30 % entre 1929 et 1933 (causé par la crise de 1929), voilà les seuils psychologique auquel un investisseur doit être préparé. En effet, avec ce portefeuille la perte subie n’est pas de 0% mais c’est le prix à payer pour avoir un portefeuille qui résiste à tous les environnements macroéconomiques. Ainsi, quoiqu’il arrive votre portefeuille résistera en cas de crises, d’inflations prolongées, de crise géopolitique, etc. Éviter la baisse de son portefeuille à tout prix revient à laisser son capital sur un compte en banque et donc à perdre de l’argent avec l’inflation. La variation de prix ne doit donc pas être vu comme un risque important car éviter à tout prix ces variations vous expose au risque d’inflation et il n’existe aucun actif qui peut vous proposer de la rentabilité (au dessus de l’inflation) sans ces variations de prix.

Dans le portefeuille original, les actifs utilisés sont focalisés géographiquement sur les États-Unis (actions américaines et obligations américaines). Afin de réduire le risque géographique nous pouvons élargir le portefeuille afin de posséder des actions de sociétés de tous les pays du monde ainsi que des obligations issues de différents pays et libellés en différentes monnaies. Ainsi, quelque soit les guerres et autres conflits géopolitiques votre portefeuille devient tellement diversifié qu’il est insensible à ces risques.

D. Gestion

Pour rappel, l’objectif est d’avoir une gestion minimum et de n’y passer pas plus de 5 minutes par mois. Il faut donc distinguer :

- Les entrées d’argent : elles peuvent s’effectuer en une seule fois lorsque vous investissez un héritage ou sous la forme de versement régulier si c’est votre épargne ;

- Les sorties d’argent : elles peuvent s’effectuer en une seule fois lorsque vous souhaitez utiliser la totalité de votre capital ou partiellement suivant votre projet ;

- Le rééquilibrage : cette opération consiste à vendre et acheter des actifs de votre portefeuille afin de conserver une répartition de 25 % sur chaque actif.

En règle générale, le rééquilibrage d’un portefeuille peut avoir lieu une fois par an. Par exemple, le 2 janvier en début d’année vous pouvez vendre les actifs ayant mieux performé et acheter les actifs ayant le moins performé. Il peut arriver que la superforme d’un actif déséquilibre totalement l’allocation du portefeuille au globale. Dans ce cas, si l’allocation d’un actif dépasse de plus ou moins 5 % sa cible au cours de l’année alors il faut effectuer une rééquilibrage. Cependant, ce n’est pas une règle absolue et cela peut attendre le date fixé du rééquilibrage.

Les sorties d’argent dans l’objectif d’effectuer un gros achat (maison, voiture, …) doivent s’effectuer en retirant de façon équitable le capital dans chaque actif. Ainsi, si vous souhaitez retirer 10 000 € de votre portefeuille vous allez retirer 2 500 € pour chaque actif. Dans un objectif, de rente vous n’avez rien à faire vous recevrez les dividendes issus de l’allocation en actions et les coupons issues des obligations. Je ne vous recommande pas de retirer du capital (même si vous avez peut-être déjà entendu parlé de la “règle des 4%”) car cette règle n’est aujourd’hui plus totalement valide.

3. La pratique

A. Enveloppe fiscale

Une enveloppe fiscale est un cadre juridique et fiscal qui permet de loger des placements financiers (épargne, investissements) en bénéficiant de règles d’imposition spécifiques, le plus souvent avantageuses par rapport à la fiscalité “normale”. En bref, dans un cadre général, le Compte-Titres Ordinaire (CTO) est à privilégier. Pour ceux qui souhaitent en savoir plus, j’ai écrit un article plus complet sur le sujet.

B. Intermédiaire

L’intermédiaire est l’entité qui vous permettra d’acheter les instruments financiers précédemment présentés. Les courtiers que vous devez privilégier sont les courtiers en ligne et les banques en ligne. Fuyez les néo-courtiers et les néo-banques ! Si vous souhaitez aller plus loin, j’ai dédié un article complet sur le sujet des choix de l’intermédiaire.

En bref, pour les allergiques à la fiscalité française, il est recommandé de prendre des intermédiaires français qui feront automatiquement le lien avec l’administration fiscale et le calcul des prélèvements à effectuer. Pour les intermédiaires français il y a Bourse Direct et BoursoBank. BoursoBank tend à avoir de moins en moins d’instruments financiers disponibles, je privilégierai donc Bourse Direct pour mettre en œuvre l’allocation de cet article.

En revanche, pour ceux prêt à y consacrer un peu plus de temps, les courtiers en ligne étrangers sont à privilégier comme Interactive Broker (le meilleur), Saxo Bank ou Degiro. Ils proposent souvent des frais bien moins chers que les courtiers français.

J’ai d’ailleurs une page dédiée avec des liens d’affiliations qui vous permettent de toucher un bonus en passant par ces liens et pour moi de toucher une commission. C’est un moyen de rétribuer mon travail.

C. Immobilier

Je sais qu’en France il existe de nombreux investisseurs fans de l’immobilier mais qui n’ont pas envie de se préoccuper de la gestion d’un bien. Ils veulent faire de l’investissement immobilier passif. Il existe de nombreux moyens de s’exposer à l’immobilier passif et le plus pertinent reste les foncières cotées (REITs / SIICs). Pour en savoir plus, j’ai dédié un article complet sur le sujet.

Malheureusement le portefeuille Permanent ne contient pas d’immobilier et cela pour deux raisons :

- L’immobilier n’est pas un actif qui est supérieur au autres. En pratique, il a un comportement similaire aux actions. Cependant, sa faible liquidité causé par les délai de transaction long donne l’impression aux investisseurs que les prix sont plus stables mais ce n’est qu’une impression.

- L’accès à l’immobilier est complexe, il faut un capital important et être en capacité de pouvoir effectuer un prêt à la banque dans la majorité des cas. Les foncières cotées ont été introduites à partir des années … pour permettre aux américains d’investir en immobilier au travers de société qui gère le patrimoine immoblier. Cet ajout tardif fait que les portefeuilles ne contiennent pas tous de l’immobilier.

Selon moi, l’immobilier est un secteur comme un autre tout comme l’industrie, la défense ou le secteur de l’énergie (sociétés pétrolières et gazières). Le principal avantage de ce secteur est la stabilité des revenus qu’il offre à l’investisseur. Ainsi, l’immobilier peut être vu comme une obligation avec le risque des marchés actions. En pratique, ce secteur représente environ 2 % du marché des actions mondiales ce qui est ridicule malgré la prépondérance de ce secteur dans le patrimoine des français en 2024 d’après l’INSEE. En effet, il existe de nombreux secteurs bien plus rentables que l’immobilier.

D. Instruments financiers

La liste des instruments qu’il est possible d’acheter pour mettre en œuvre l’allocation du portefeuille Permanent sont listés dans le Tableau 1 avec les pourcentages associés.

| Actifs | Noms | ISIN | Pourcentages |

|---|---|---|---|

| Actions | Vanguard FTSE All-World UCITS ETF (USD) Distributing | IE00B3RBWM25 | 25 % |

| Obligations à long terme en $ | Amundi US Treasury Bond Long Dated UCITS ETF Dist | LU1407890620 | 12,5 % |

| Obligations à long terme en € | iShares € Govt Bond 20yr Target Duration UCITS ETF | IE00BSKRJX20 | 12,5 % |

| Obligations à court terme en $ | iShares $ Treasury Bond 0-1yr UCITS ETF | IE00BGR7L912 | 12,5 % |

| Obligations à long terme en € | iShares € Govt Bond 0-1yr UCITS ETF | IE00B3FH7618 | 12,5 % |

| OR | Amundi Physical Gold ETC (C) | FR0013416716 | 25 % |

| Immobilier | HSBC FTSE EPRA NAREIT Developed UCITS ETF USD | IE00B5L01S80 | - |

Tableau 1 : Liste des instruments financiers utilisables pour la mise en œuvre du portefeuille Permanent.

Ces instruments sont des ETF et ETC. Ce sont des fonds passifs qui peuvent être échangés en bourse. En achetant une part de ses fonds vous pouvez investir dans une classe d’actifs complète. Par exemple, l’ETF Vanguard FTSE All World vous permet d’investir dans 99 % des sociétés cotées en bourse dans le monde entier. Vous ne pouvez pas être plus diversifié !

Pour chaque classe d’actif, les instruments sont sélectionnés en fonction de différents critères comme : la solidité de l’émetteur, le taux de prêt sur titres, les frais, etc. En tant qu’investisseur européen et dans un objectif de diversification, il est pertinent de s’exposer à des obligations libellées en euros et en dollars qui permettent de couvrir 60 % des devises mondiales.

Pour les aficionados de l’immobilier, j’ai rajouté une section sur les ETF immobiliers. L’instrument financier Vanguard FTSE All-World (…) comprend déjà de l’immobilier (car l’immobilier est un secteur du marché des actions). Ainsi, si vous souhaitez absolument mettre de l’immobilier vous devez la considérer comme la partie actions de votre portefeuille même si ce n’est pas recommandé car vous vous exposez à un risque sectoriel élevé ce qui est contraire à l’objectif de cet article et du portefeuille. Ainsi, par exemple, au lieu d’avoir 25 % de Vanguard FTSE All-World vous aurez :

- 12,5 % de Vanguard FTSE All-World (…) ;

- 12,5 % de HSBC FTSE EPRA NAREIT Developed UCITS ETF USD (IE00B5L01S80).

Pour l’OR, j’ai proposé le Amundi Physical Gold ETC (…) qui est accessible chez la majorité des courtiers. Cependant, le meilleur instrument reste l’ETF Swisscanto (CH) Gold ETF EA EUR (CH0047533523) qui est détenu par des institutionnelles. J’ai dédié un article sur le sujet.

Il ne reste plus qu’à taper l’ISIN dans la barre de recherche de votre courtier préféré et à passer vos ordres sur le marché des actions. Attention, veillez à sélectionner un courtier qui vous permettra d’accéder à ces instruments financiers. Au moment où j’écris ces lignes, je sais que Bourse Direct, Interactive Broker et Saxo Bank permettent d’accéder à ces instruments financiers.

4. Conclusion

Dans cet article nous avons vu comment construire un portefeuille en fournissant une solution clé en main vous permettant d’investir sur le moyen et long terme avec des objectifs variés. Ce n’est pas ma vision de l’investissement qui visent à comprendre un peu plus profondément et à définir une allocation personnalisée. Pour aller plus loin, j’ai dédié un article d’introduction sur le sujet. Cependant, beaucoup de gens sollicitent une solution clés en main dans le milieu de l’investissement.

Cependant je vous invite à faire attention à votre psychologie. En investissement, le plus grand danger c’est vous-même. Sans une compréhension plus poussée, le risque que vous prenez en suivant cette allocation est de perdre votre sang froid en cas de crise. Cependant, cela n’est pas une tautologie et cela dépend de votre rapport à l’argent et à votre capital et retenez qu’en investissement le plus rentable est souvent de ne rien faire.

Ping : Acheter ou louer sa résidence principale : un problème mal formulé – Investisseur Theta