Il existe de nombreux actifs vers lesquels peuvent se tourner les investisseurs. Parmi les actifs principaux nous avons les actifs tangibles (OR, immobilier et les matières premières), les actifs intangibles (actions, obligations) et les actifs alternatifs (crypto monnaies, œuvres d’arts, …). Les actifs alternatifs peuvent être tangibles ou intangibles.

Dans cet article, nous examinons la performance et la volatilité des actifs principaux (tangibles et intangibles) dans les différents environnements économiques. Nous téléchargeons les données et nous faisons les analyses afin d’éviter les captures d’écran de graphiques ou tableaux prisent d’internet, favorisant la vision de celui qui l’a fait. L’objectif sera de mesurer la performance de chacun de ses actifs ainsi que leur volatilité.

Dans un premier temps, nous définissons les facteurs macro-économiques qui influencent l’évolution de chaque actif. Dans un second temps, nous caractérisons l’évolution de chaque actif en fonction de chaque facteur macro-économique. Dans une troisième partie, nous faisons une synthèse des caractéristiques des différents actifs. Enfin, nous concluons sur le choix le plus pertinent de l’actif à considérer.

Sommaire

1. Définitions

A. Les facteurs macro-économiques

Nous distinguons les facteurs macro-économiques résumé dans le Tableau 1.

| Croissance | Inflation | |

|---|---|---|

| AUGMENTATION | Croissance | Inflation - Hyperinflation |

| DIMINUTION | Récession | Déflation - Dépression |

Tableau 1 : Résumé des différents facteurs macro-économiques.

Ces environnements économiques servent de base à la construction d’un portefeuille pour certaines approches comme celle du fond “Alpha” de Bridgewater (fond du célèbre Ray Dalio). Ce sont les facteurs majeurs qui influencent les performances d’un actif. D’autres facteurs peuvent entrer en jeu (géopolitiques, événements météorologiques, …). Les indicateurs macro-économique principaux pour caractériser ces environnements sont :

- Produit Intérieur Brut : abrégé PIB en France, appelé “Growth Domestic Product” (GDP) en anglais. Il représente la richesse créée par tous les agents, privés et publics, sur un territoire national pendant une période donnée.

- Indice des prix à la consommation : abrégé IPC en France, appelé “Consumer Price Index” (CPI) en anglais. Il permet d’estimer, entre deux périodes données, la variation moyenne des prix des produits consommés par les ménages.

- Indice des prix à la production : abrégé IPP en France, appelé “Price Producer Index” (PPI) en anglais. Il mesure l’évolution des prix de transaction, hors TVA, de biens issus des activités de l’industrie et vendus sur le marché géographique étudié [4].

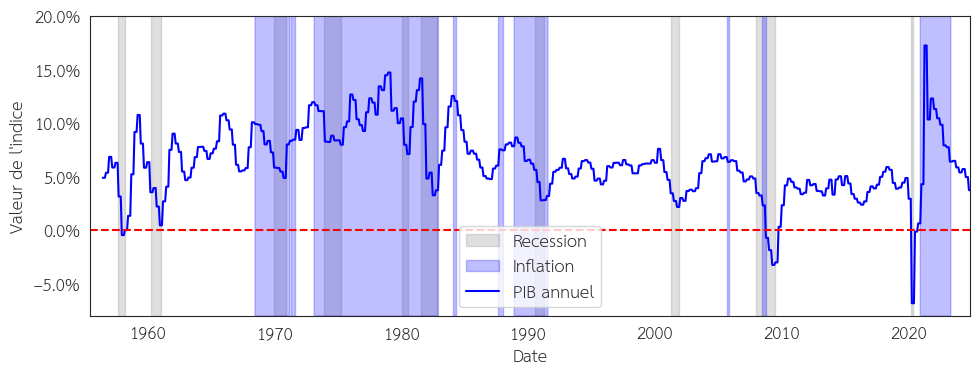

L’indice des prix à la production est souvent utilisé comme un indicateur avancé (un moyen de prédire) l’inflation future. Pour des raisons d’accès aux données et de quantité, nous focalisons notre analyse sur le marché américain et sur le CPI pour l’inflation. La Figure 1 illustre l’évolution du PIB américain, les périodes d’inflation sont en bleu et les périodes de récession en gris.

Figure 1 : Évolution de la croissance annuelle du produit intérieur brut (PIB) entre 1956 et 2024. En gris les périodes d’inflation et en rouge les périodes de récession. Source : FRED.

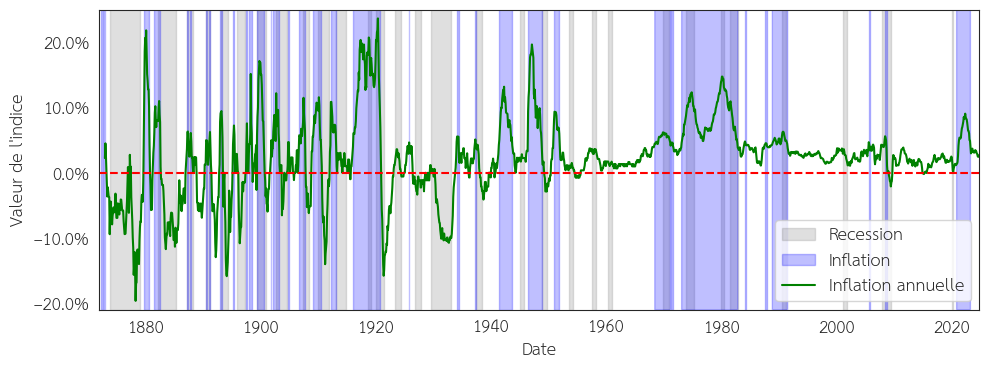

La Figure 2 illustre l’évolution de l’inflation américaine entre les années 1873 et 2024 avec en bleu les périodes de fortes inflation et en gris les périodes de récessions.

Figure 2 : Évolution annuelle du Consumer Price Index (CPI), inflation américaine entre les années 1873 et 2024 avec en bleu les périodes de forte inflation et en gris les périodes de récessions. Sources : Robert Shiller, FRED.

Nous pouvons remarquer la stabilité du CPI au cours des dernières années qui nous font relativiser la période d’inflation suite à la crise de 2020.

B. Les actifs

Les environnements économiques sont variés. Par exemple, de l’inflation peut avoir lieu en période de croissance ou de récession. Il peut ne pas y avoir d’inflation mais uniquement de la récession ou de la croissance. Sachant que ces variables sont les principaux facteurs d’influence du rendement des actifs, comparer les rendements des actifs entre eux n’a pas de sens. Certains actifs peuvent mieux performer en période de récession plutôt qu’en période de croissance. Or, les périodes de croissance sont plus fréquentes que les périodes de récession.

Comparer le rendement des actifs directement entre eux, sans prendre en compte les environnements économiques, ne sert strictement à rien sauf à vous vendre un service ou un produit. Par exemple, une personne travaillant dans le secteur immobilier vous dira que l’immobilier est meilleur que les actions en n’omettant certaines crises ou en comparant les performances de l’immobilier sur une périodes favorables.

Dans la suite de l’article, nous présenterons les différents actifs ainsi que leur performance historique. Nous évoquerons les données utilisées en base pour mesurer la performance de chaque actif. Pour faciliter la comparaison, chaque actif sera mesuré pour la forme d’un indice avec une valeur commençant à 1 et mesuré en dollars (USD).

Notons que la période étudiée pour chaque actif est très variable suivant la disponibilité des données. Plus la longueur de la période étudiée est importante et meilleure sera la confiance de l’étude de celui-ci. En particulier si la période étudiée couvre des environnements économiques multiples.

2. Les actifs

A. Les actifs tangibles

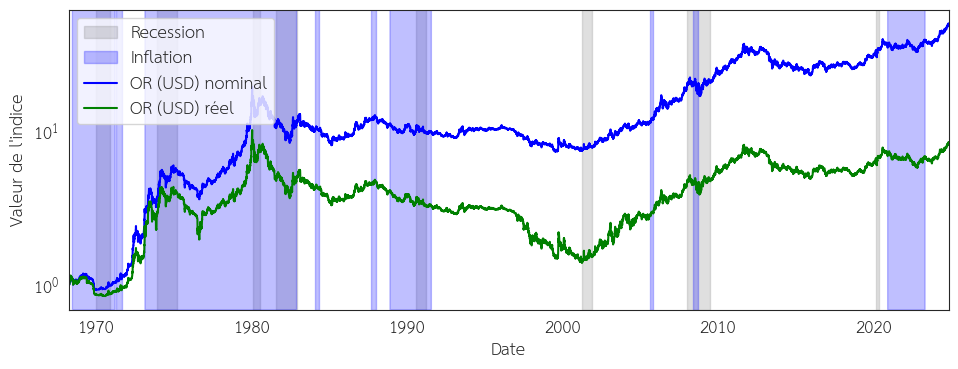

i. L'OR

La Figure 3 illustre les performances de l’OR (USD) au nominal et au réelle entre 1968 et 2024.

Prendre une période antérieure n’est pas jugé comme pertinent car le prix de l’OR n’était pas flottant sur cette période mais fixé par la banque centrale américaine (FED), c’est le principe de l’étalon-OR.

ii. Les matières premières

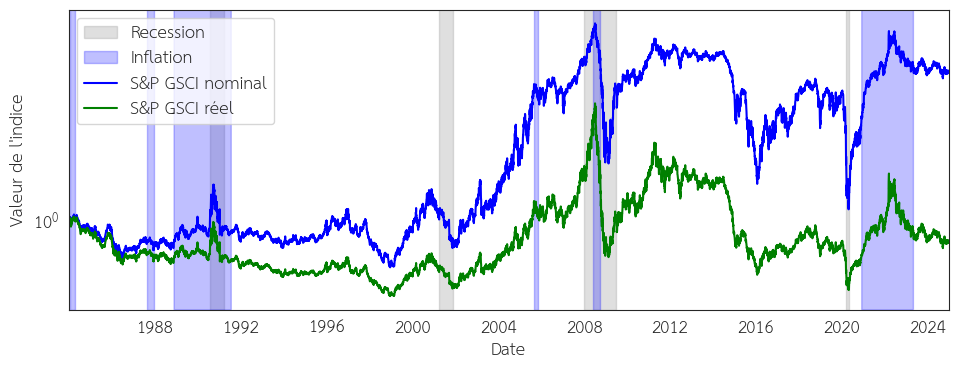

La Figure 4 illustre l’évolution du cours d’un indice agrégé des matières premières, représenté par l’indice Standard and Poor’s Goldman Sachs Commodity Index (S&P GSCI) entre 1984 et 2024. Cette indice comprend 24 produits de base issus de tous les secteurs – produits énergétiques, métaux industriels, produits agricoles, produits de l’élevage et métaux précieux.

Figure 4 : Evolution de l’indice S&P GSCI au nominale et réel (retranché de l’inflation) entre 1984 et 2024. L’indice est réinitialisé pour commencer à 1. Sources : Yahoo Finance, FRED.

iii. L'immoblier

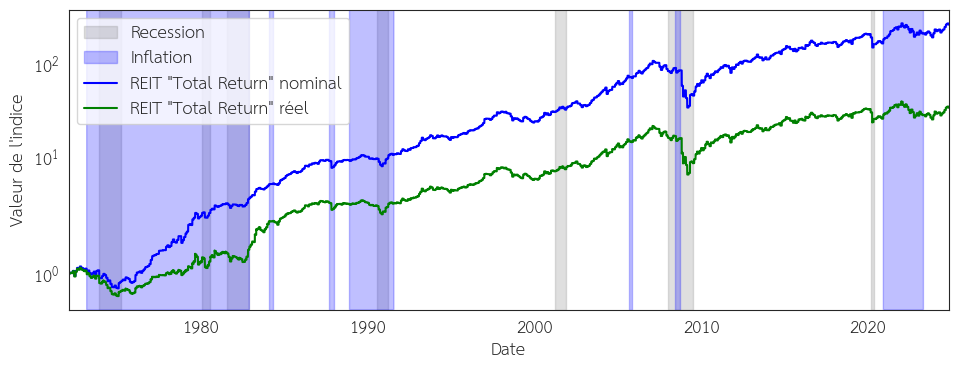

La Figure 5 illustre les performances de l’immobilier, des “Real Estate Investments Trust” (REIT) au nominal et au réel (retranché de l’inflation) entre 1972 et 2024. Les données proviennent de la “National Association of Real Estate Investment Trusts” (NAREIT), l’association qui défend et promeut les REITs américaines. Les données utilisées sont celles des “REITs equity” ce qui exclut les mortgages REITs ou les autres catégories spécifiques des REITs.

Notons que nous avons représenté l’immobilier dividende réinvesti (“Total Return”). Une étude plus approfondie des facteurs d’influence des prix de l’immobilier (“Price Return”, sans les dividendes) est effectuée dans cet article.

B. Les actifs intangibles

i. Les actions

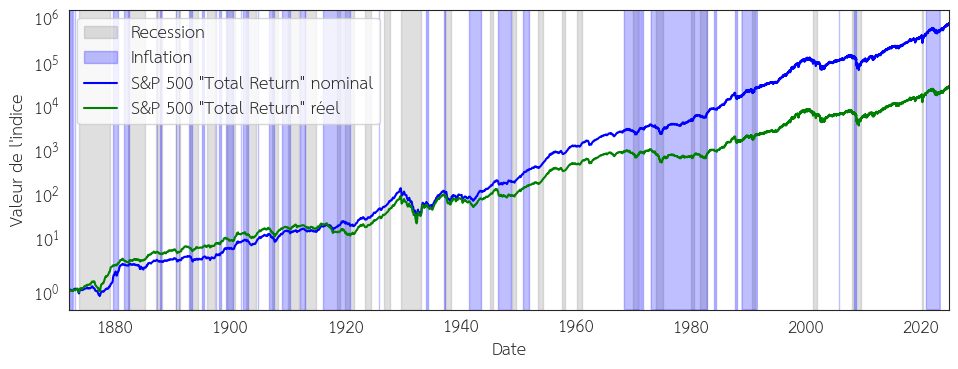

La Figure 6 illustre l’évolution du cours d’un indice agrégé des 500 plus grosses capitalisations américaines Standard and Poor’s 500 (S&P 500) entre 1872 et 2024. Les données proviennent de Yahoo Finance pour les plus récentes et du prix Nobel d’économie Robert Shiller.

Figure 6 : Evolution de l’indice action S&P 500 au nominale et réel (retranché de l’inflation) entre 1872 et 2024. L’indice est réinitialisé pour commencer à 1. Sources : Robert Shiller, Yahoo Finance, FRED.

ii. Les obligations

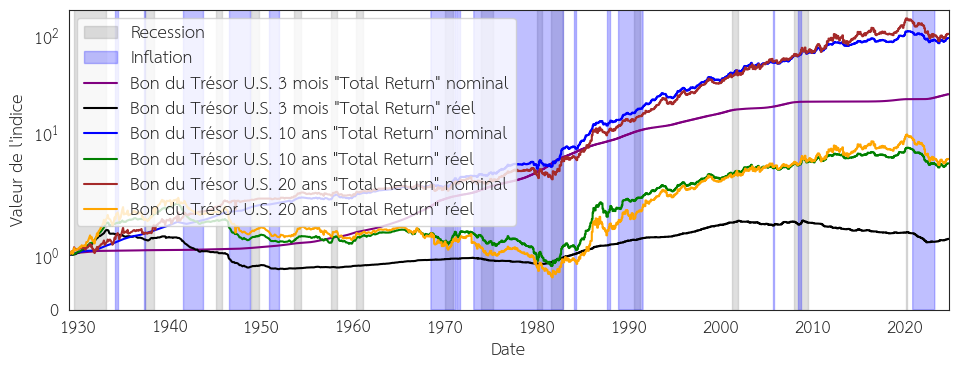

Je distingue plusieurs catégories d’obligations en fonction de leur maturité (durée du prêt) :

- Court terme : assimilable à du CASH, la durée du prêt (maturité) utilisé est de 3 mois. Je suppose une détention jusqu’à maturité, la volatilité est donc nulle.

- Moyen terme : c’est le “taux sans risque” utilisé pour définir la prime de risque. La durée du prêt (maturité) utilisé est de 10 ans.

- Long terme : la durée du prêt (maturité) utilisé est de 20 ans.

Il existe d’autres catégories d’obligations (obligations indexées sur l’inflation, obligations convertibles, …). Dans cet article, je limiterais mon analyse à la forme d’obligation la plus simple. La Figure 7 illustre le rentabilité “Total Return” (en réinvestissant les coupons d’obligations) des Bons du Trésors U.S. entre 1929 et 2024 pour différentes maturités.

Figure 7 : Evolution des indices obligataires “Total Return” court, moyen et long terme au nominale et réel (retranché de l’inflation) des Bons du Trésors U.S. entre 1929 et 2024. Les indices sont réinitialisés pour commencer à 1. Sources : Robert Shiller, FED, FRED.

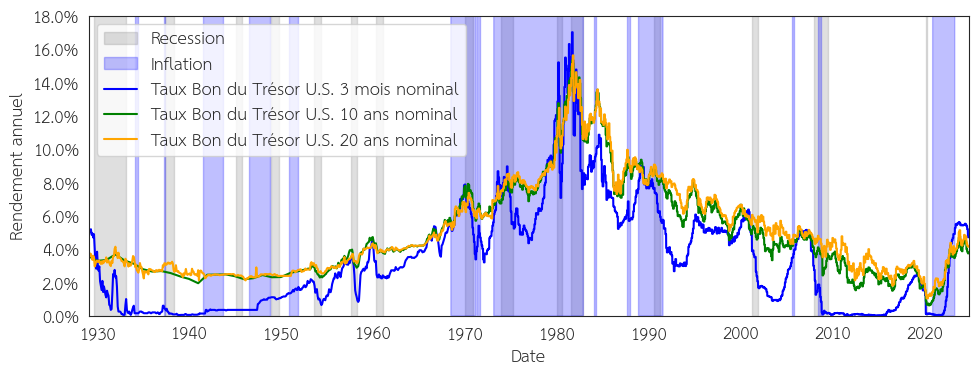

La Figure 8 et 9 montre le taux de rendement annuel des Bons du Trésors U.S. entre 1929 et 2024 pour différentes maturités, au nominal (Figure 8) et au réel (retranché de l’inflation, Figure 9).

Figure 8 : Évolution des taux des Bons du Trésor U.S. pour différentes maturités au nominale entre 1929 et 2024. L’indice est réinitialisé pour commencer à 1. Sources : Robert Shiller, FED, FRED.

Figure 9 : Évolution des taux des Bons du Trésors U.S. pour différentes maturités au réel (retranché de l’inflation) 1929 et 2024. L’indice est réinitialisé pour commencer à 1. Sources : Robert Shiller, FED, FRED.

Nous pouvons noter les périodes d’inversion des taux qui sont des phénomènes annonciateurs de crises c’est-à-dire lorsque le rendement des taux court terme devient supérieurs au taux moyen ou long terme. C’est un phénomène qui pousse les agents économiques à placer leur argent en liquidité (en obligation “court terme”) plutôt qu’à l’investir dans l’économie (actions, immobiliers, ou autres).

3. Synthèse

A. Graphiques

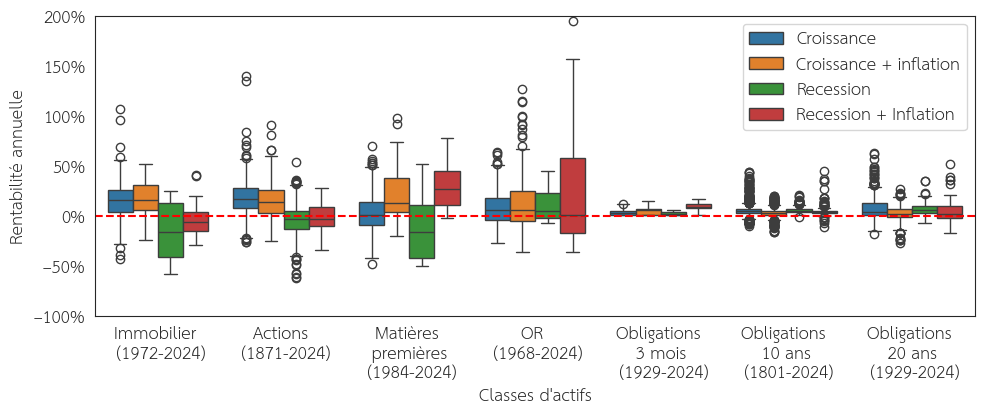

La Figure 10 effectue une comparaison visuelle de la performance des actifs au nominal en fonction de chaque environnement économique. La distribution des rendement pour chaque actif n’est pas multimodale mais proche d’une loi normale (plus précisément d’une distribution t-Student). L’utilisation d’une représentation en boîte à moustache est donc parfaitement adaptée.

Figure 10 : Comparaison visuelle de la performance moyenne annuelle des actifs au nominal en fonction de chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance.

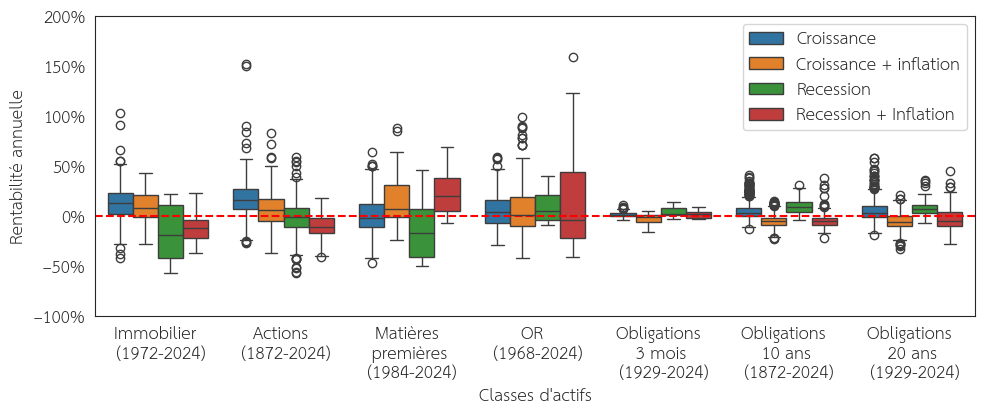

La Figure 11 représente une comparaison visuelle de la performance des actifs au réel (retranché de l’inflation) en fonction de chaque environnement économique.

Figure 11 : Comparaison visuelle de la performance moyenne annuelle des actifs au réel en fonction de chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance.

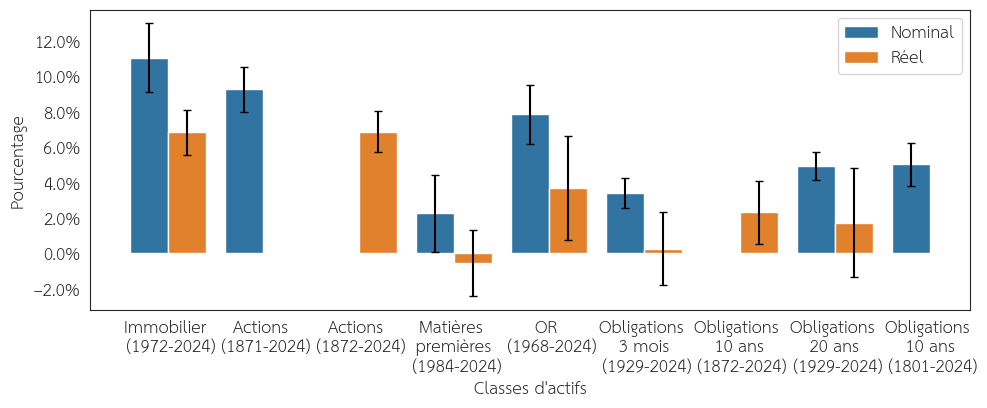

La Figure 12 montre les rendements moyens ainsi que leur volatilité à l’aide d’un intervalle de confiance appliqué sur chaque barre illustrant le rendement de chaque actif, en fonction des environnements économiques, sur différentes périodes de temps. Les intervalles de confiance représentent la variabilités des rendements observés sur une période de 30 ans. L’objectif de cet intervalle est de donner un ordre d’idée de la performance observé par un investisseur au cours de sa vie.

Figure 12 : Rentabilité annuelle moyenne et volatilité de chaque actif au nominal et au réelle. Les intervalles de confiance sont obtenus sur une moyenne de 30 ans. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance..

Attention, ces rentabilités ne servent qu’à donner un ordre d’idée car les périodes d’études ne sont pas les mêmes, les environnements économiques couverts ne sont pas équivalents. Il est par exemple difficile de conclure que l’immobilier est plus performant que les actions car la rentabilité annuelle mesurée pour les actions a traversé les deux guerres et connu un cycle de taux complets (montée des taux constante et baisse des taux constante). Ce qui n’est pas le cas pour l’immobilier qui n’a connu qu’une baisse constante des taux.

Pour s’en convaincre il suffit de prendre le raisonnement inverse. Si les REIT sont si performantes alors tous les investisseurs se les arracherez et elle ferait partie (à minima) du top 50 des plus grosses capitalisation boursière mondiale, or ce n’est pas le cas. Pour comparer les actifs entre eux, il faut mesurer leur performance en fonction de chaque environnement économique et les comparer.

B. Tableau

La Tableau 2 effectue une synthèse de la performance des différents actifs en fonction de chaque environnement économique. Pour les actions, les obligations et l’immobilier les performances sont mesurées “Total Return”, c’est-à-dire que les dividendes et coupons sont réinvestis. L’indicateur utilisé est le ratio de Sharpe en prenant comme taux “sans risque” le taux du Bon du Trésor U.S. à 10 ans.

| Environnements économiques | Actifs | Périodes | Rentabilité annuelle nominale | Rentabilité annuelle réelle | Volatilité annuelle nominale | Ratio de Sharpe | Ratio de Sortino | Perte max. nominale (période) | Perte max. réelle (période) | Ratio de Calmar | Scores |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Croissance | OR | 1968-2024 | 15.69% | 14.69% | 15.002% | 0.62 | 0.20 | -41.49% (2009-2020) | -45.55% (1991-2001) | 1.64 | 0.3225 |

| Matières premières | 1984-2024 | 16.65% | 13.14% | 18.7302% | 0.08 | 0.14 | -61.17% (2008-2020) | -63.23% (2009-2021) | 2.81 | 0.2078 | |

| Immobilier | 1972-2024 | 15.81% | 12.20% | 13.6085% | 0.20 | 0.26 | -23.73% (1991-2001) | -26.78% (1991-2001) | 2.64 | 0.4555 | |

| Actions | 1872-2024 | 22.46% | 19.45% | 11.3986% | 0.37 | 0.48 | -26.28% (2001-2025) | -28.17% (2001-2025) | 5.46 | 0.6904 | |

| Obligations 3 mois | 1929-2024 | 2.90% | -0.01% | 0.1451% | -18.68 | -0.89 | 0% (1929-2024) | -12.44% (2009-2020) | - | - | |

| Obligations 10 ans | 1872-2024 | 3.86% | 1.30% | 1.7237% | 69.84 | 0.51 | -11.25% (1991-2001) | -13.90% (1991-2001) | 0.69 | 0.0935 | |

| Obligations 20 ans | 1929-2024 | 4.24% | 1.46% | 8.2510% | -1.70 | -0.05 | -22.02% (2009-2020) | -23.09% (2009-2020) | 0.60 | 0.0632 | |

| Inflation et croissance | OR | 1968-2024 | 18.81% | 17.00% | 16.4516% | 0.15 | 0.54 | -40.37% (1975-1980) | -45.26% (1975-1980) | 67.80 | 0.3756 |

| Matières premières | 1984-2024 | -5.98% | -7.47% | 36.168% | -0.07 | -0.10 | -26.12% (1990-1991) | -13.19% (1988-1990) | -0.23 | - | |

| Immobilier | 1972-2024 | -3.44% | -3.23% | 14.863% | -0.15 | -0.22 | -15.24% (1987-1987) | -16.19% (1987-1987) | -1.10 | - | |

| Actions | 1872-2024 | -1.66% | -0.89% | 14.1678% | -0.23 | -0.04 | -28.75% (1973-1975) | -40.04% (1973-1975) | 4.15 | - | |

| Obligations 3 mois | 1929-2024 | 5.19% | -0.47% | 0.1709% | -15.14 | -0.33 | 0% (1929-2024) | -18.36% (1946-1948) | - | - | |

| Obligations 10 ans | 1872-2024 | 4.40% | -2.26% | 2.8481% | -43.20 | 0.32 | -14.49% (1975-1980) | -31.99% (1975-1980) | 32.34 | - | |

| Obligations 20 ans | 1929-2024 | 5.84% | 0.35% | 8.9502% | -0.11 | 0.07 | -15.41% (1975-1980) | -31.92% (1975-1980) | 8.70 | 0.0109 | |

| Récession | OR | 1968-2024 | 12.37% | 10.84% | 25.008% | 0.17 | 0.17 | -17.10% (2008-2009) | -15.37% (2008-2009) | 2.05 | 0.7052 |

| Matières premières | 1984-2024 | -6.81% | -6.32% | 36.1682% | -0.13 | -0.01 | -48.69% (2008-2009) | -44.16% (2008-2009) | 2.05 | - | |

| Immobilier | 1972-2024 | 4.94% | -11.85% | 32.0379% | 0.18 | 0.22 | -41.36% (2008-2009) | -59.23% (2008-2009) | 3.33 | - | |

| Actions | 1872-2024 | 8.07% | 10.98% | 14.026% | 0.14 | 0.16 | -81.76% (1929-1933) | -76.58% (1929-1933) | 3.80 | 0.1433 | |

| Obligations 3 mois | 1929-2024 | 1.39% | 1.29% | 0.1120% | -15.17 | -0.96 | 0% (1929-2024) | 2.45% (2008-2009) | - | 0.5265 | |

| Obligations 10 mois | 1872-2024 | 5.23% | 8.12% | 2.8481% | 671.11 | 1.85 | -9.29% (2008-2009) | -10.25% (2008-2009) | 38.64 | 0.7921 | |

| Obligations 20 ans | 1929-2024 | 3.80% | 3.80% | 9.0136% | 0.12 | 0.39 | -13.91% (1929-1933) | -13.08% (2008-2009) | 7.86 | 0.2905 | |

| Inflation et Récession | OR | 1968-2024 | 13.93% | 4.48% | 26.470% | 0.04 | 0.11 | -28.96% (1981-1982) | -32.00% (1981-1982) | 1.81 | 0.14 |

| Matières premières | 1984-2024 | -5.58% | -10.08% | 36.8517% | -0.07 | -0.10 | -26.12% (1990-1991) | -26.94% (1990-1991) | -0.23 | - | |

| Immobilier | 1972-2024 | 14.86% | -6.82% | 21.6285% | 0.07 | 0.09 | -27.94% (1973-1975) | -33.95% (1973-1975) | 1.69 | - | |

| Actions | 1872-2024 | -1.66% | -6.09% | 14.1678% | -0.23 | -0.04 | -28.75% (1973-1975) | -35.03% (1973-1975) | 4.15 | - | |

| Obligations 3 mois | 1929-2024 | 8.98% | 1.29% | 0.4865% | -1.25 | -0.42 | 0% (1929-2024) | -3.97% (1973-1975) | - | 0.3249 | |

| Obligations 10 ans | 1872-2024 | 9.10% | 5.60% | 3.6214% | 179.28 | -0.33 | -6.26% (1980-1980) | -11.75% (1973-1975) | 7.54 | 0.4765 | |

| Obligations 20 ans | 1929-2024 | 21.21% | 12.82% | 16.4169% | 0.21 | 0.99 | -9.85% (1970-1970) | -12.60% (1973-1975) | 3.33 | 1.0174 |

Tableau 2 : Résumé du comportement des différents actifs en fonction des différents environnements économiques. Les paramètres “au réel” représentent des valeurs retranchées de l’inflation (CPI) . Les ratios de Sharpe et de Sortino sont calculés sur une base mensuelle. En gras, les actifs ayant la meilleure performance pour chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

L’objectif n’est pas une analyse exhaustive mais de déterminer le comportement de chaque actif en fonction de chaque environnement économique. D’autres indicateurs peuvent être pris en compte. Chaque indicateur est mesuré à partir de la moyenne de ces indicateurs pour chaque environnement économique. Par exemple, pour l’actif action, en période de croissance, j’ai mesuré pour chaque période de croissance le rendement, le ratio de Sharpe, la volatilité, … . Ce qui est rapporté sur le Tableau 2 correspond à la moyenne de chaque indicateur obtenu sur chaque période.

La surperformance du marché actions en période de récession peut être surprenante. Néanmoins il faut noter plusieurs choses :

- En période de récession, le marché action peut anticiper une reprise avant la reprise mesuré de l’activité économique (via le PIB par exemple). Le rendement mesuré n’est donc pas si faible.

- La volatilité est plus importante qu’en période de croissance et en particulier la perte maximale. Cette perte peut mettre à rude épreuve les nerfs de nombreux investisseurs.

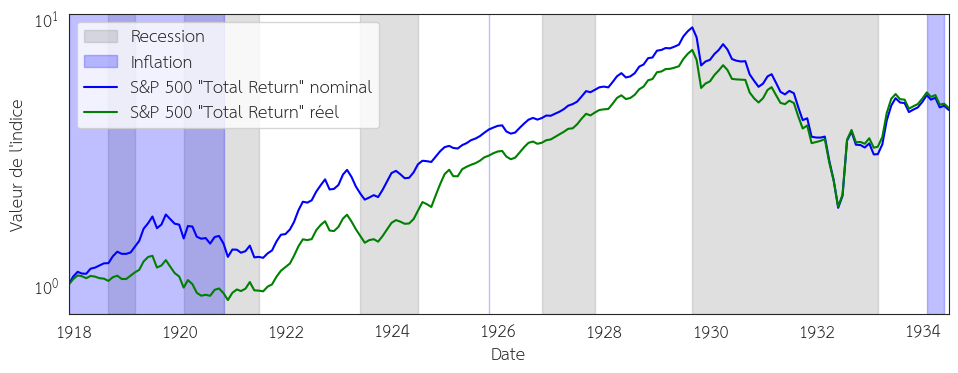

- Parfois une récession peut impliquer une hausse du marché boursier comme un phénomène de bulle. Ce fut le cas juste avant la crise de 1929 comme visible sur la Figure 13.

Figure 13 : Évolution du marché action entre 1917 et 1934 en période de récession. Sources : FRED, Robert Shiller.

Enfin, il ne faut pas oublier que ce qui est mesuré c’est la moyenne de tous les indicateurs et qu’une moyenne reste sensible aux valeurs extrêmes.

Le ratio de Calmar ne peut pas être calculé sur certaines périodes car la perte maximale mesurée est égale de 0%. Cela introduit des valeurs moyennes, parfois extrêmes, mesurées sur les quelques périodes de valeurs non nulles.

Le ratio de Sharpe est important pour les obligations U.S. à 10 ans car le taux sans risque utilisé pour le calcul est le taux de rendement des obligations U.S. à 10 ans. Lorsque le taux diminue de façon continue, la rentabilité “Total Return” des obligations augmente de façon linéaire et la volatilité reste faible ce qui augmente la valeur du ratio de Sharpe.

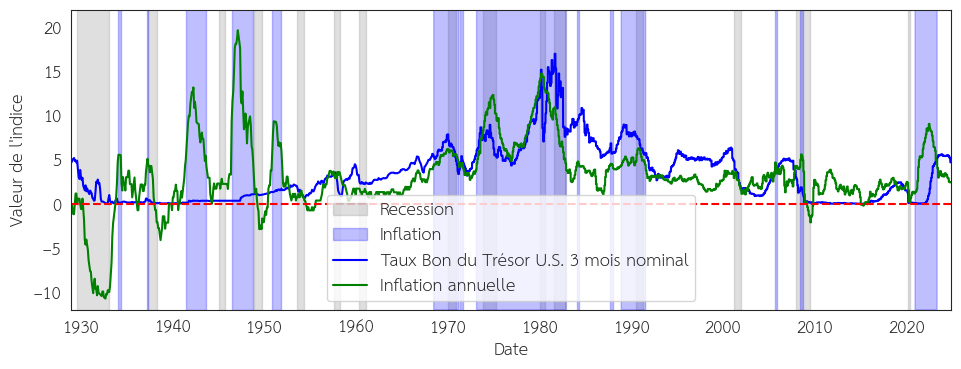

Les périodes de pertes maximales, au nominal et au réelles, sont différentes car l’inflation peut avoir un impact positif (déflation) ou négatif (inflation). Paradoxalement, les obligations à court terme (3 mois) semblent être la meilleure protection contre l’inflation à court terme. La Figure 14 montre l’évolution des taux courts terme et de l’inflation annuelle qui en fait la meilleure protection. C’est un constat partagé dans le livre “Asset Management: A Systematic Approach to Factor Investing” de Andrew Ang.

Les actions et les immobiliers sont en réalité très corrélés, ils ont un comportement similaire quel que soit l’environnement économique. Néanmoins, il peut y avoir un intérêt à détenir de l’immobilier notamment pour la résistance à l’inflation. Comme analysé dans un article précédent l’immobilier “Price Return” (sans les dividendes réinvestis) et résistant à l’inflation.

C. Le meilleur actif

En regardant cette synthèse nous pouvons noter deux choses :

- Il n’existe aucun actif qui résiste à tous les environnements économiques ;

- La performance d’un actif doit être jugée au réel. La performance d’un actif peut être positive au nominal mais négative au réel.

Afin de sélectionner les ou les meilleures actifs pour chaque environnement économique nous avons défini un ratio similaire au ratio de Sortino. Ce score est le rapport entre le rendement annuel réel moyen et la perte maximale observée. Lorsque que le rendement annuel réel moyen est négatif cela veut dire que c’est n’est pas un actif car celui-ci nous fait perdre de l’argent. Une exception est effectuée pour les obligations court terme (3 mois) dans la période “Inflation et croissance” qui a un rendement réel moyen très proche de 0. Cependant, la perte maximale est relativement faible par rapport à des obligations long terme (20 ans) avec un rendement moyen réel légèrement supérieur à 0.

J’ai décidé de sélectionner les deux meilleures actifs car pour chaque environnement économique, deux actifs sortent se démarquent avec des pertes maximales et rendement similaires, mais pas sur la même période. Les deux meilleures actifs ont été sélectionnés est mise en gras sur le Tableau 2.

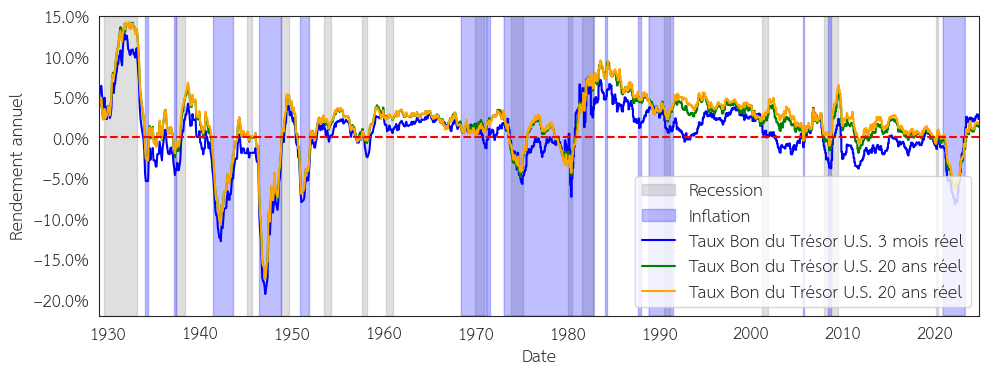

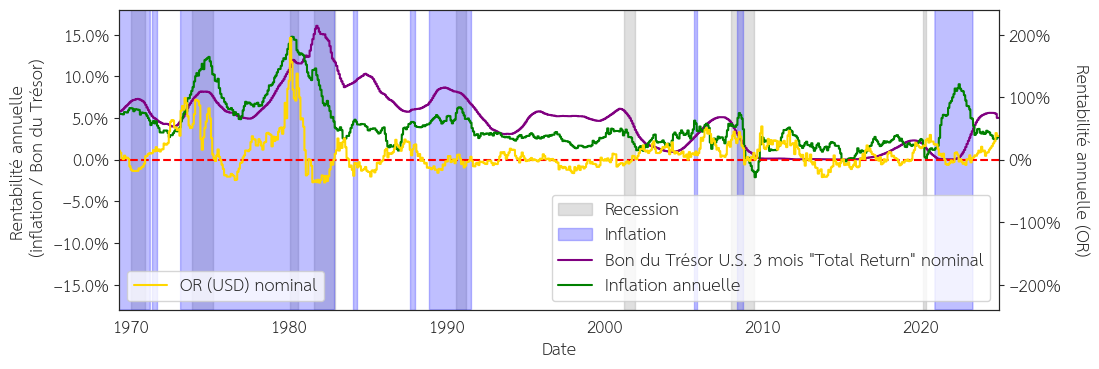

Par exemple, sur la période “Inflation et croissance” l’OR sera le meilleur actif dans un contexte ou le dollars perds de la valeur. En revanche, si les taux court terme (3 mois) remontent en devenant supérieur à l’inflation alors ce sont les obligations court terme (3 mois) qui deviennent un meilleur placement. La Figure 13 illustre la rentabilité annuelle des obligations court terme (3 mois), de l’OR et de l’inflation entre 1968 et 2024.

Dans cet environnement économique, nous pouvons voir que l’OR est un excellent actif lorsque l’inflation est élevée et qu’il n’y a pas d’autres alternatives pour protéger son argent (période 1970-1980). Pendant cette période, investir dans des obligations rapportent moins que l’inflation, les gens “fuit” le dollars ce qui augmente la valeur de l’OR (en dollars). En revanche, lorsque les taux réels (retranchés de l’inflation) sont supérieurs à 0% (1988-1990 par exemple) ou que les actions deviennent intéressantes (périodes 2021-2022) l’OR perd en valeur. C’est un constat déjà effectué dans un article précédent.

4. Conclusion

Dans cet article, nous avons étudié la performance de chaque actif en fonction de chaque environnement économique possible. Nous avons étudié la performance annuelle de chaque actif mais également leur volatilité sur des périodes variées grâce à différents indicateurs. Nous avons montré qu’il n’existe pas un actif qui surperforme tous les autres mais que chaque actif à des propriété qui le rend plus ou moins adapté à un ou plusieurs environnements économiques. Nous avons, basé sur un score, sélectionné les deux actifs les plus adaptés pour chaque environnement économique. La sélection de ces actifs nous permet de constituer un portefeuille passif adapté pour un investisseur long terme abordé dans cet article.

Bonjour,

Bravo pour ce blog très intéressant à mon goût. Dommage que le lien en fin de cet article intitulé « Quel est le meilleur actif », censé pointer vers un portefeuille passif, ne fonctionne pas ou plus.

Bonjour,

Merci pour votre commentaire. L’article était en cours de rédaction et vient d’être publié : https://investisseurtheta.fr/la-meilleure-allocation-dactif-strategique/.

Un autre article, similaire, est en cours de rédaction et sera publié prochainement (https://investisseurtheta.fr/definir-son-allocation-strategique-simplement/) !

Bonne soirée

Ping : La meilleure allocation d’actif stratégique ! – Investisseur Theta