Prédire l’évolution des prix d’un marché ou sont rendement fait rêver beaucoup de spéculateurs. En effet, s’ il est possible de prédire l’évolution des prix d’un actif, il est alors possible de prendre un paris directionnel à l’achat ou à la vente pour pouvoir faire beaucoup d’argent. Cependant construire un modèle prédictif suppose utiliser des paramètres en entrée dont on ne connaît pas l’évolution. En effet, si nous arrivons à construire un modèle prédictif d’autres arriveront à construire un modèle similaire. Le réel avantage compétitif réside donc dans la capacité à construire un modèle dont on est capable de prédire l’évolution des variables en entrées.

Dans cet article nous allons construire un modèle prédictif qui va nous permettre de prédire l’évolution des prix du marché immobilier français. Ce modèle sera mis à jour régulièrement sur cette page afin de pouvoir suivre son avancée trimestriellement. En effet, le prix des transactions chez le notaire ne sont mis à jour que tous les semestres mais les autres variables peuvent être mises à jour avec un intervalle de temps plus court. L’indicateur sera donc mis à jour en utilisant une fréquence trimestrielle.

Dans une première partie, je vais définir les différences entre un indicateur financier ou économique descriptif et un indicateur prédictif. Je vais également présenter la courbe abordée dans le rapport du Sénat sur la crise du logement qui explique l’explosion des prix immobiliers français. Dans une seconde partie, je vais présenter les données et leurs traitements qui serviront à reproduire la courbe précédemment présentée. Dans une troisième partie, je présenterai la génération de l’indicateur descriptif et prédictif ainsi que ses limites.

Sommaire

1. Présentation

A. Définitions

En économie et en finance, on distingue deux grands types d’indicateurs selon leur rôle dans l’analyse :

- Indicateur descriptif (ou coïncident / a posteriori) : c’est un indicateur qui décrit une situation passée ou actuelle. Il sert à constater et à analyser ce qui s’est déjà produit. Par exemple, le taux de chômage actuel, l’inflation observée ou les prix immobiliers passés.

- Indicateur prédictif (ou avancé / prospectif) : c’est un indicateur qui permet d’anticiper une évolution future. Il sert à prévoir ou donner un signal en avance sur ce qui pourrait arriver. Par exemple, le taux d’intérêt, la confiance des ménages et les mises en chantier immobilières.

Dans cet article, nous allons essayer de reconstruire dans un premier temps un indicateur descriptif qui nous permettra d’expliquer les variations des prix de l’immobilier en France et dans un second temps nous construirons un indicateur prédictif.

B. La courbe

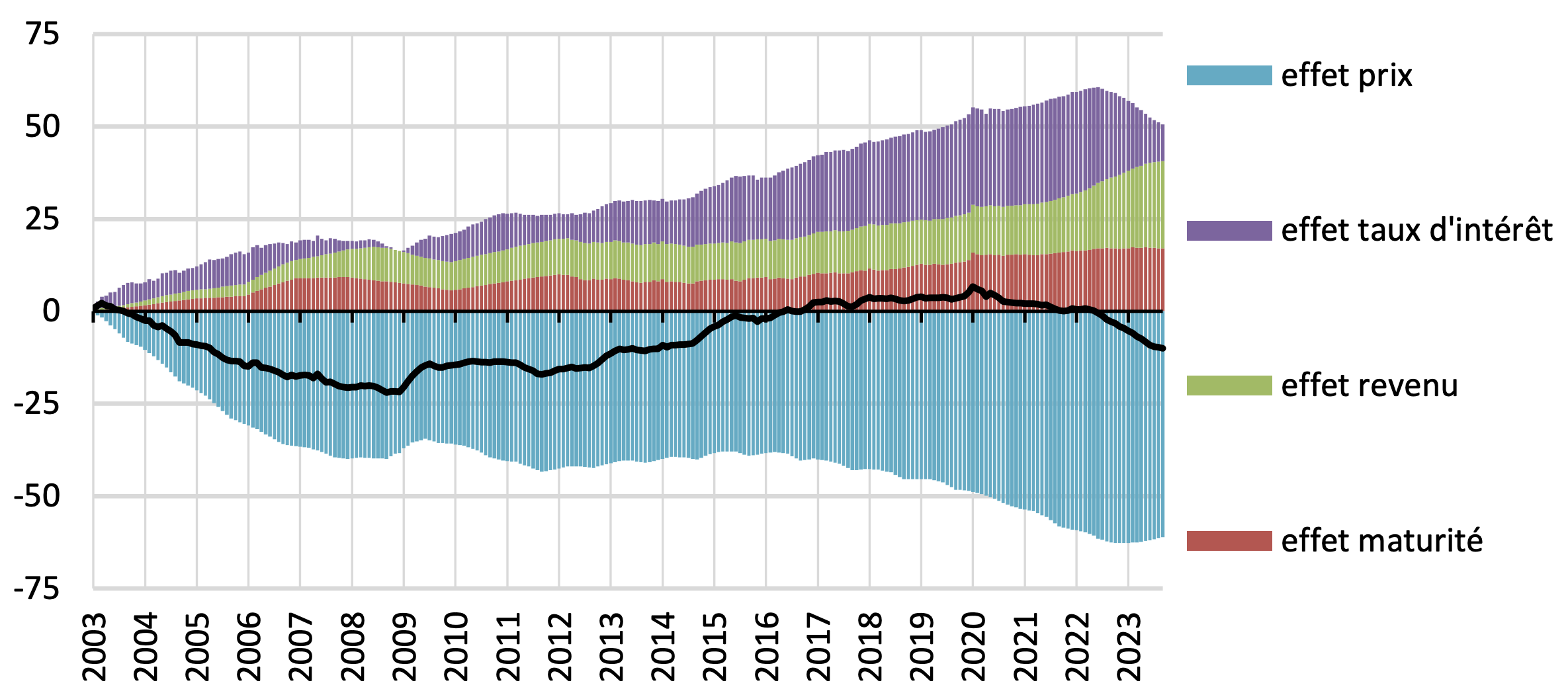

La Figure 1 montre la courbe est issue de ce document rédigé suite à la commission du Sénat sur la crise du logement. Elle présente les facteurs d’évolution des prix de l’immobilier au cours des 20 dernières années.

Figure 1 : Évolution sur 20 ans, entre 2003 et 2023 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : Sénat, Banque de France, INSEE.

Cette courbe explique l’évolution spectaculaire des prix de l’immobilier au cours des 20 dernières années. Les facteurs sont :

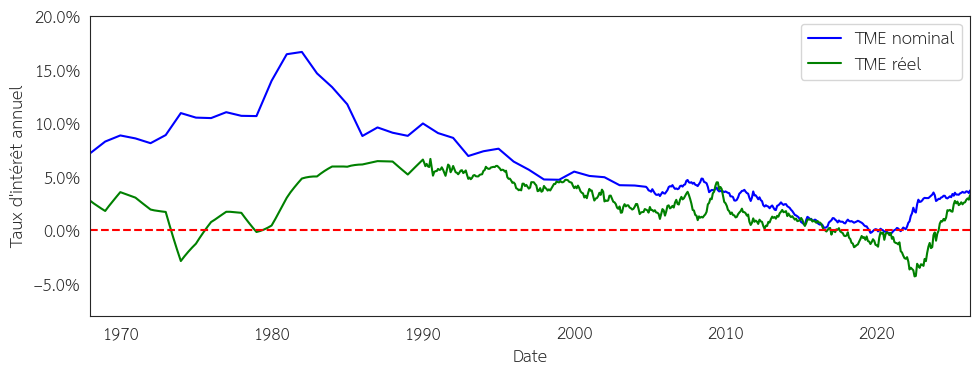

- Les taux d’intérêts des crédits immobilier : représenté sur la Figure 1 par “l’effet taux d’intérêt”. Ils ont baissé continuellement entre 1980 et 2020. Pour s’en rendre compte il faut visualiser l’évolution des taux des emprunts de l’Etat français ayant une échéance de plus de 7 ans (TME) entre 1800 et 2026 présentée sur la Figure 2. En effet, les taux des crédits immobiliers octroyés au ménage suivent l’évolution de ces taux auquel s’ajoute un “spread” aussi appelé “prime de risque”. Intuitivement, si la banque a le choix entre vous prêter ou prêter à l’état Français (dont vous êtes le résident et où vous souhaitez y acheter un bien immobilier) elle vous considérera comme plus risqué et elle vous appliquera un taux légèrement plus élevé afin d’être rémunéré pour ce risque. Bien évidemment, les taux des crédits immobiliers peuvent parfois être légèrement inférieurs dans un objectif commercial et la logique de définition des taux des crédits immobiliers est en pratique légèrement plus complexe.

- L’évolution des salaires : représenté sur la Figure 1 par “l’effet revenu”. Avec l’inflation et l’augmentation des moyens de production, la population française se met à devenir plus riche qu’hier ce qui entraîne une augmentation des revenus.

- L’évolution de la durée des crédits : la plupart des crédits sont aujourd’hui octroyés sur une durée entre 20 et 25 ans, comme observé sur la dernière enquête de l’Observatoire Crédit Logement (février 2026), mais ce n’était pas le cas par le passé. Augmenter la durée d’un crédit, à taux équivalent, permet de fortement gagner en pouvoir d’achat et donc favorise la hausse des prix.

Figure 2 : Taux des emprunts d’État ayant une échéance de plus de 7 ans (TME), au nominal et au réel, entre 1800 et 2026 ainsi que du taux des nouveaux crédits immobiliers (hors négociation) entre 2004 et 2026. Sources : Jacques Friggit, Banque de France.

Afin d’illustrer intuitivement l’impact de ces variables je vais prendre un exemple. Supposons un salarié qui touche 2000 € net par mois. En supposons que la capacité d’endettement est de maximum 35 %, c’est-à-dire que le crédit immobilier ne doit pas dépasser 700 € par mois. Le Tableau 1 résume le pouvoir d’achat d’un acheteur en fonction du taux du crédit immobilier et de la durée d’emprunt.

| Taux à 1 % | Taux à 4 % | |

|---|---|---|

| Maturité de 15 ans | 117 000 € | 95 000 € |

| Maturité de 25 ans | 186 000 € | 133 000 € |

Tableau 1: Évolution du pouvoir d’achat immobilier en fonction du taux du crédit immobilier et de sa maturité.

Ainsi, une baisse des taux ou un allongement de la durée augmente fortement la capacité d’achat ce qui augmente mécaniquement la hausse des prix immobiliers. Cependant, attention à ne pas faire de raccourci car ce type de conclusion ne peut être effectué que dans un marché dit “de flux”, c’est à dire dominer par le flux des crédits. Pour 2025, un chiffre près de 81% des transactions immobilières auraient été financées par un crédit fin 2025 en France, selon une estimation citée par Century 21 dans un communiqué relayé par Vousfinancer.

D’autres marchés peuvent être dit “de stock” c’est-à-dire que les achats se font en majorité sans crédit. Dans ce type de marché, c’est la capacité d’apport et le capital des acheteurs qui compte le plus. C’est souvent le cas des grandes villes ou capitales avec une majorité d’investisseurs étranger comme Dubaï ou Singapour. Les prix se mettent à être éloignés des salaires locaux car la bataille s’effectue n’ont pas sur l’accès aux crédits mais sur la capacité des acheteurs à mobiliser un gros capital.

2. Les données

A. Collecte

Pour pouvoir recréer la courbe de la Figure 1, il a d’abord fallu collecter des données. Ces données sont issues de différentes sources dont : la banque de France, l’Institut National des Statistiques et des Études Économiques (INSEE), et les données agrégées fournies par Jacques Friggit. Ainsi, nous avons collecté :

- Les données originales de Friggit : il le met à disposition sur son site web. L’avantage est qu’elles sont disponibles sur un historique relativement long. Cependant, elles ne sont disponibles que sur un intervalle annuel, elles viendront compléter l’historique des autres données collectées via l’INSEE et la Banque de France.

- Taux des emprunts de l’Etat français ayant une échéance de plus de 7 ans (TME) : provenant de la Banque de France.

- L’inflation française : provenant de l’INSEE fournit mensuellement.

- Le revenu disponible brut des ménages : provenant de l’INSEE, fournit trimestriellement.

- L’évolution des prix de l’immobilier : provenant de l’INSEE, fournit trimestriellement.

B. Traitements

Si l’on regarde de plus près la courbe qui a servi à représenter les prix de l’immobilier (‘l’effet prix”), on remarque que celle-ci est corrigée de certains facteurs. Ces facteurs sont :

- L’inflation : l’inflation pousse le prix des matériaux à la hausse. L’immobilier est composé du bâti qui un amas de matériaux intelligemment agencé, et de foncier (le terrain). Le prix du foncier est influencé par de multiples facteurs comme l’inflation monétaire (comme tout actif tangible non périssable) et de sa rareté souvent lié à l’offre et la demande. Par exemple, des villes comme Paris ont un coût du foncier très élevé car la demande est forte pour habiter là-bas.

- L’effet de structure (ou “effet qualité”) : un logement d’aujourd’hui est plus qualitatif qu’un logement il y 30 ans. Au-delà de la qualité des matériaux, qui peuvent être discutables, il est important de voir les critères de confort. En effet, si l’on prend un appartement neuf, ils ont une qualité en termes d’isolation phonique et des températures bien plus élevées que par le passé. Cela fait mécaniquement augmenter les prix des logements, pour pouvoir savoir si l’évolution des prix est du au effet qualité ou à d’autres facteurs il faut pouvoir les retrancher.

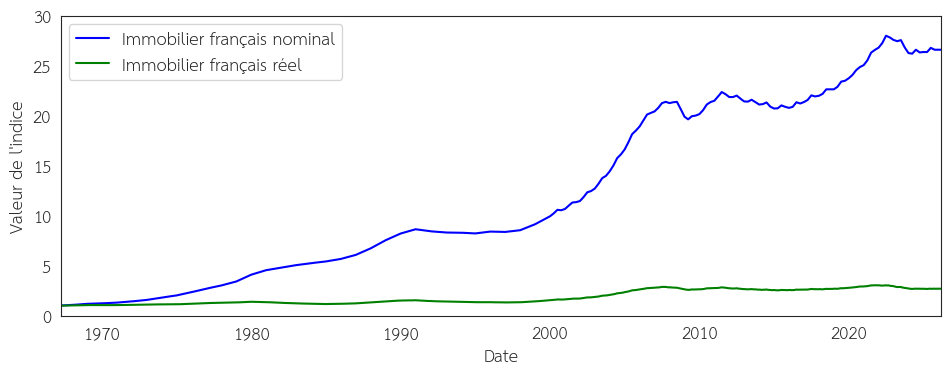

Supprimer l’effet de structure est complexe, son origine est multifactorielle (tailles des chambres, DPE, rendement énergétique du chauffage, …). Jacques Friggit nous fournit déjà un indicateur retranché des effets qualités visible sur la Figure 3 et régulièrement mise à jour ici.

Figure 3 : Évolution de l’indice des prix de l’immobilier français entre 1800 et 2026. Sources : Jacques Friggit, INSEE.

Cependant, je n’ai pas réussi à obtenir l’indice déjà calculé, c’est à nous de le reconstruire. J’aborderai plus loin la solution qui m’a permis de régler ce problème. Pour l’instant, je vais garder l’indice non “detrendé” et je reviendrai dessus plus tard.

3. Génération

A. Reconstruction

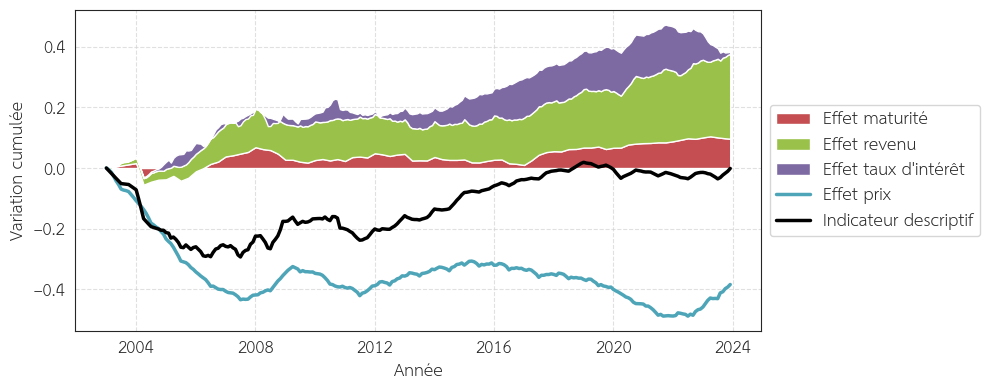

Afin de reconstruire avec exactitude la courbe de la Figure 1 j’ai dû retrancher l’inflation au revenu disponible brut des ménages et à l’évolution des prix de l’immobilier. De plus, les données des taux moyens des nouveaux crédits immobiliers octroyés n’étant disponibles qu’à partir de 2003, les taux des crédits immobiliers avant cette date sont estimés à partir des TME. La reconstruction de la courbe de la Figure 1 est effectuée à partir des données présentées et elle est visible sur la Figure 4.

Figure 4 : Évolution sur 20 ans, entre 2003 et 2023 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : INSEE, Banque de France, Jacques Friggit.

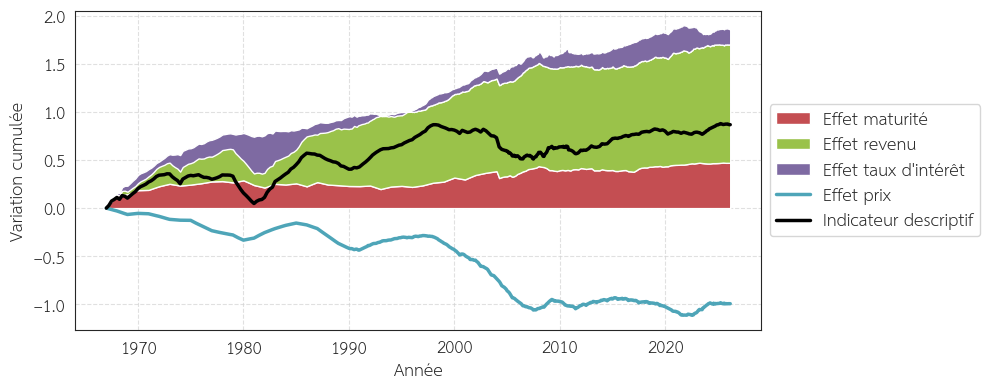

Cependant, lorsque j’augmente la période d’observation, comme visible sur la Figure 5, l’indicateur devient biaisé à la hausse, c’est le résultat des effets qualités mentionnés précédemment. Supprimer cette tendance revient à supprimer ces effets et à évaluer l’évolution des prix de biens à qualité équivalente ce qui donne nous donne une plus juste mesure des prix.

Figure 5 : Évolution entre 1967 et 2026 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : INSEE, Banque de France, Jacques Friggit.

B. Suppression de "l'effet de structure"

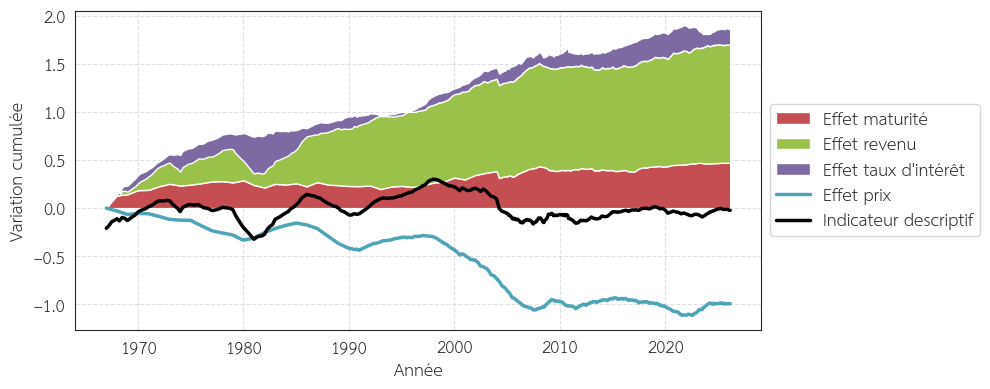

Nous avons désormais une courbe dont les effets de taux, les effets de revenu (ainsi que d’inflation) et les effets de maturités ont été supprimés. Nous pouvons donc supposer que ce qu’il reste correspond en grande partie aux effets de structure évoqués précédemment. Je vais donc appliquer un “detrending” de la courbe en supprimant la tendance haussière estimée via une simple droite de régression. La courbe résultante est visible sur la Figure 6 et peut-être comparée avec celle visible sur la Figure 5 et Figure 4.

Figure 6 : Évolution entre 1967 et 2026 du pouvoir d’achat immobilier des ménages et de ses principales causes avec suppression de la tendance longue. Sources : INSEE, Banque de France, Jacques Friggit.

C. Estimation de l'évolution des prix

Pour pouvoir effectuer une estimation de l’évolution des prix de l’immobilier il faut être capable d’anticiper l’évolution de l’un des trois facteurs :

- Effet revenu : une récession ou une inflation durable peut impacter fortement ce facteur. Anticiper une récession est complexe mais pas impossible comme abordé dans mon livre ou j’y ai développé un modèle prédictif. En revanche, anticiper l’évolution de l’inflation est plus compliqué et elle dépend de plusieurs facteurs comme la géopolitique hautement imprévisibles. Notons que les perspectives économiques de la France restent morose, il est donc peu probable de voir une explosion de la croissance et donc des revenus des ménages.

- Effet maturité : à moins de changement de directive du HCSF nous sommes aujourd’hui proche de la durée d’emprunt maximum (25 ans) et 80 % des crédits s’effectuent entre 20 et 25 ans de durée en février 2026. Il existe donc une faible marge de manœuvre ou d’impact à la hausse sur l’évolution des prix de l’immobilier.

- Effet taux d’intérêt : sachant que le taux des crédits immobilier octroyés aux ménages suit, par nature, le taux d’intérêts de la dette de l’Etat français à long terme il est possible de prédire l’évolution futur de l’effet taux d’intérêt en suivant l’évolution des taux d’intérêts de la dette de l’Etat français à long terme et donc indirectement l’évolution des prix de l’immobilier.

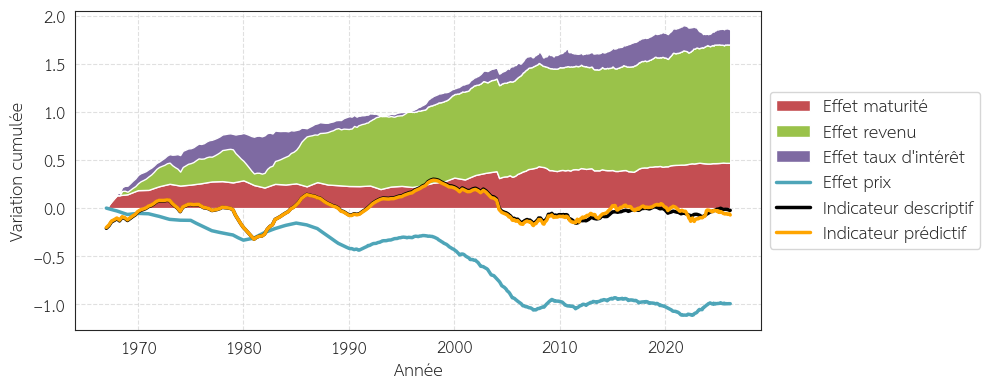

La Figure 7 montre l’indicateur final construit sous la forme d’une courbe orange. Il est important de noter les données des taux moyens des nouveaux crédits immobiliers octroyés n’étant disponibles qu’à partir de 2003, les taux des crédits immobiliers avant cette date sont estimés à partir des TME. Ainsi, avant 2003, les courbes entre l’indicateur descriptif et prédictif ne divergent pas.

Figure 7 : Évolution actuelle et future estimée entre 1967 et 2026 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : INSEE, Banque de France, Jacques Friggit.

Concrètement, la courbe noire représente le point d’équilibre actuel. Lorsque la courbe est au-dessus de 0 cela signifie que le marché immobilier français est « sur-vendu ». Autrement dit, les prix sont favorables à l’achat et ils sont bas par rapport à la capacité d’achat disponible des ménages (définie par les revenus disponibles des ménages, les taux d’intérêts des crédits immobiliers ainsi que leur maturité). À l’inverse, lorsqu’elle est en-dessous de 0 cela signifie que l’immobilier est « sur-acheté » et donc trop cher par rapport à la capacité d’achat des ménages. C’est notre indicateur descriptif.

La courbe orange représente la même chose que la courbe noire mais elle est construite en se basant sur les taux d’emprunt de l’Etat français ayant une échéance de plus de 7 ans (TME) au lieu des taux moyens des nouveaux crédits immobiliers octroyés. Ainsi, elle représente l’évolution future de la courbe noire. C’est notre indicateur prédictif.

D. Limites

La principale limite de cet indicateur est qu’il suppose que les effets abordés (revenu, taux et maturité) sont les facteurs principaux qui expliquent la majorité de la variabilité des prix de l’immobilier français. Autrement dit, cela signifie que le marché immobilier français est majoritairement dominé par la dette mais pas par les capitaux, c’est une marché dit “de flux”.

Cependant, avec le basculement démographique actuel, l’héritage des “boomers” arrive entre les mains des primos-accédants ce qui leur permet d’accéder à un apport plus conséquent. Ainsi, il ne serait pas surprenant de voir le marché français devenir de plus en plus un marché de stock. Cependant, l’accès à l’héritage ne concerne pas toutes la population, nous pouvons donc supposer l’existence de marché de stock locaux, centré sur le cœur des grandes villes, et de marché de flux principalement dans les petites villes et les campagnes.

4. Conclusion

Dans cet article, nous avons reconstitué un indicateur prédictif du marché immobilier français pour les prochaines années. Cet indicateur se base sur deux hypothèses fortes : la persistance d’un marché de flux pour l’immobilier en France et le lien qui existe entre l’évolution des taux d’intérêts de la dette française et celui des taux des crédits immobiliers octroyés au ménages.

En se basant sur les travaux de Jacques Friggit, nous savons que l’évolution des prix de l’immobilier s’explique par : un effet structurel, l’évolution du revenu disponible, l’évolution des taux de crédit immobilier et l’évolution de la maturité des crédits immobiliers octroyés. En observant l’évolution des taux d’intérêts de la dette français il est donc possible de déduire l’évolution future des taux des crédits immobilier et donc du marché immobilier français. L’indicateur prédictif construit est disponible sur cette page et mise à jour régulièrement.

Cependant, attention car cette validité dépend de la structure du marché. Il faut que le marché reste un marché dit “de flux” pour que celui-ci reste valide. L’évolution de la structure du marché causé par “la grande succession” entraîné par la mort des boomers et donc à surveiller.