La stratégie “All Weather” de Ray Dalio serait la meilleure stratégie pour avoir un bon compromis entre la volatilité et la performance. La stratégie de Harry Brown et son “Permanent Portfolio” serait la plus robuste. Une stratégie 100% actions serait la plus simple, la plus performante mais également la plus risquée !

Dans cet article, nous allons essayer de déterminer la meilleure allocation d’actif stratégique (allocation fixe et donc passive) dans un horizon de temps défini. Cette allocation devra être robuste aux différents environnements économiques tout en offrant une bonne performance.

Dans une première partie, nous définirons les différents environnements économiques ainsi que les actifs utilisés pour la construction de notre portefeuille. Dans une seconde partie, nous montrerons la répartition historiques des différents environnements économiques. Dans une troisième partie, nous définirons la meilleure allocation pour un investissement passif le plus robuste possible. Dans un quatrième partie, nous mettrons en pratique l’allocation définie. Dans une dernière partie, nous conclurons notre article.

Sommaire

1. Définitions

Un actif est une ressource économique détenue par une entreprise, un individu ou une entité, qui a une valeur économique et peut générer des avantages futurs (un revenu). Un actif et, par opposition à un passif, une ressource économique qui permet de gagner de l’argent. L’allocation d’actifs financiers désigne la stratégie de répartition d’un portefeuille d’investissements entre différentes classes d’actifs. Nous distinguons 7 catégories d’actifs :

- Actions ;

- Obligations ;

- Matières premières ;

- Immobilier ;

- Monétaire (euro, dollars, franc suisse, …) ;

- OR. Il peut être assimilé à une matière première et à une liquidité (monnaie) ;

- Les actifs alternatifs (cryptomonnaies, œuvres d’arts, …).

L’étude individuelle de chacun de ces actifs est effectuée dans cet article. Chaque actif est influencé par l’environnement macro-économique dans lequel il évolue. L’environnement économique fait référence à l’ensemble des conditions et facteurs qui influencent l’économie d’un pays ou d’une région à un moment donné.

Les facteurs majeurs qui influent sur un actif sont la croissance et l’inflation matérialisé par des indicateurs comme le Produit Intérieur Brut (PIB) et l’inflation. Le Tableau 1 résume les actifs à privilégier en fonction de chaque environnement économique à partir de l’analyse effectuée dans cet article.

| Inflation | Croissance | Environnements économiques | Actifs à privilégier |

|---|---|---|---|

| - | - | Récession (ou Dépression) | OR / Obligations (10 ans) |

| - | + | Croissance | Immoblier / Actions |

| + | - | Récession + Inflation (Stagflation) | Obligations (10 et 20 ans) |

| + | + | Croissance + Inflation | OR / Obligations (3 mois) |

Tableau 1 : Actif à privilégier pour chaque environnement économique.

Notre objectif va être de définir la meilleure allocation d’actif c’est-à-dire de définir les pourcentages à allouer pour chaque actif afin de construire un portefeuille d’actifs sur le long terme. Ce portefeuille devra être le plus résilient possible quel que soit l’environnement économique.

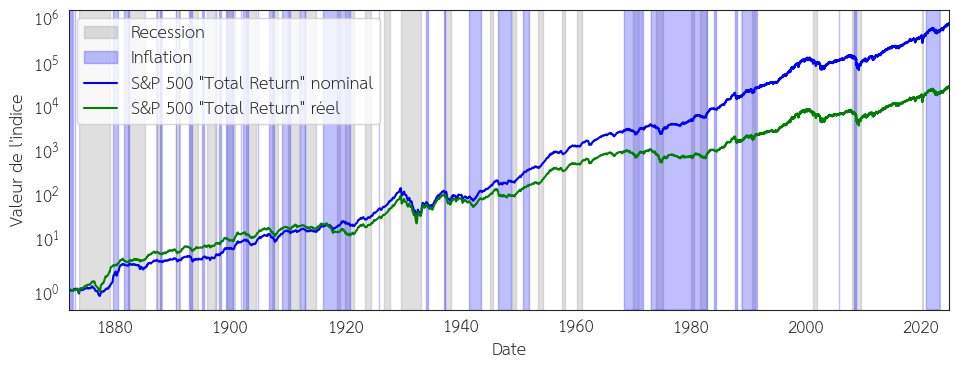

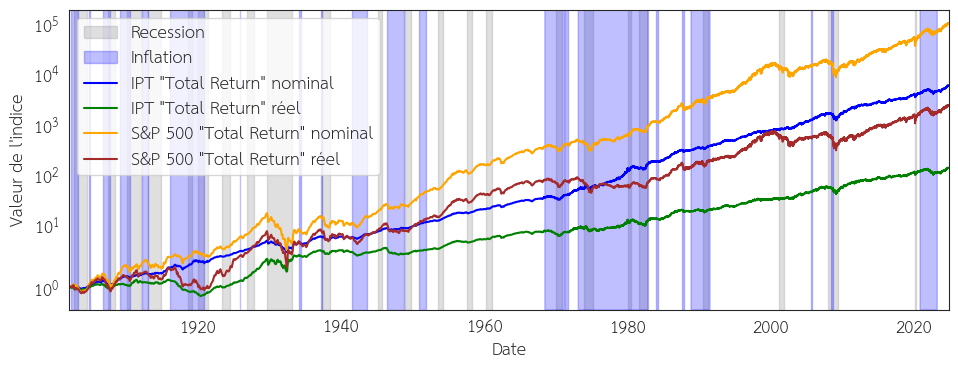

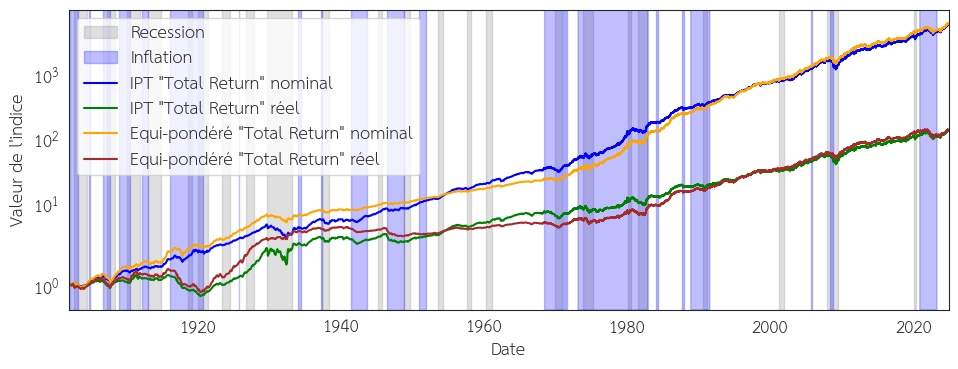

Les données utilisées proviendront des mêmes sources que celles utilisées dans cet article pour mesurer la performance de chaque actif individuellement. Nous continuerons de nous focaliser sur le marché américain car les données sont accessibles facilement sur un historique relativement long. A titre d’illustration, la Figure 1 illustre les environnements économiques et leur impact sur le cours de l’indice S&P 500 qui nous servira dans la suite de l’article pour représenter le marché des actions.

Figure 1 : Performance du S&P 500 au nominal et au réelle entre les années 1872 et 2024 avec les périodes de récession et d’inflation identifiées. Les indices commencent à 1. Source : FRED, Robert Shiller, Yahoo Finance.

2. Analyse

A. Hypothèses

i. Les actifs

Nous avons vu que les actifs sont fortement influencés par les environnements économiques. Construire un portefeuille peut-être abordé sous deux angles non exclusifs :

- Analyse des séries temporelles : représentant le rendement des actifs. Cela revient à une approche quantitative basée sur les statistiques et les mathématiques.

- Analyse macro-économique : c’est-à-dire les variables qui influencent la performance des actifs (inflation, PIB, …). Cela revient à analyser la macroéconomie indépendamment des séries temporelles représentant la volatilité de chaque actif.

Notre hypothèse est que partir directement sur de l’analyse des séries temporelles est une mauvaise approches pour deux raisons:

- Sur les marchés financiers l’humain n’est pas rationnel et il est souvent dominé par ces émotions. Ce sont ces émotions qui créent, en partie, de l’inefficience sur les marchés financiers. Cette irrationalité entraîne des sur valorisation (bulles spéculatives) ou une sous-valorisation de certains actifs. Concrètement, la rentabilité du marché action peut être négative sur une ou plusieurs années alors que l’environnement économique est propice à la croissance. Cela peut biaiser les modèles mathématiques et statistiques et donc les rendre moins efficaces.

- Des événements propres à chaque actif peuvent améliorer ou détériorer les performances de celui-ci. Par exemple, des guerres peuvent fortement influencer le cours d’une ou plusieurs matières premières indépendamment du contexte macro-économique.

- Les marchés financiers évoluent. C’est un théorie développée par le professeur Andrew Lo, professeur au Massachusset Institut of Technology (MIT) [9]. Les marchés d’aujourd’hui ne sont pas les marchés de demain (démocratisation de l’accès au marché financier, introduction d’algorithmes, …). La volatilité des marchés pourra donc être plus ou moins importante, les séries temporelles associées à chaque actif auront donc des comportements différents.

Cependant, les marchés, malgré leur inefficience, sont capables sur le long terme de correspondre à l’environnement économique. Par exemple, la performance du marché actions sera, en moyenne, toujours positive dans un environnement de croissance sur un horizon de quelques années. Les actifs utilisés pour notre portefeuille devront donc permettre de couvrir chaque environnement. Cela revient donc à prendre tous les actifs définis précédemment.

ii. Les environnements économiques

Contrairement au marché financier, les environnements économiques sont plus stables sur une période donnée de plusieurs mois. Néanmoins, ils restent difficilement prévisible. Envisager une allocation tactique est donc une mauvaise solution (sauf si nous sommes devins ou bien meilleurs que la majorité des opérateurs du marché). Pour rappel, le principe de l’allocation tactique et d’adapter son allocation en fonction des environnements économiques à venir afin de profiter, au mieux, du contexte macro-économique.

L’objectif sera donc de viser une allocation stratégique (allocation statique) afin de minimiser les frais de transaction mais également de minimiser la pollution des données. Il y a 40 ans l’accès aux données (macro-économique et série temporelles) n’était pas aussi simple. Faire une étude sur les données passé avec les moyens du présent fausserait les résultats de l’étude. Par exemple, tracer une moyenne mobile sans ordinateur sur un graphique papier n’était pas aussi simple. Ceux qui avait moyen de le faire (moyen technique et financier) avait donc un avantage par rapport aux autres acteurs du marché leur permettant de faire de l’argent. Aujourd’hui nous avons plein d’outils (Excel, Google Sheet, …) nous permettant de tracer et d’analyser les données facilement depuis chez nous.

En se focalisant sur une allocation stratégique basée sur les données du passé, nous supposons que la fréquence d’apparition des événements macro-économiques dans le passé apparaîtront avec la même fréquence dans le futur. Cette hypothèse est à juger en fonction des problèmes rencontrés dans le futur comme le réchauffement climatique, l’accès à l’énergie, … qui suppose un monde plus inflationniste mais nous n’en savons rien !

B. Environnements économiques

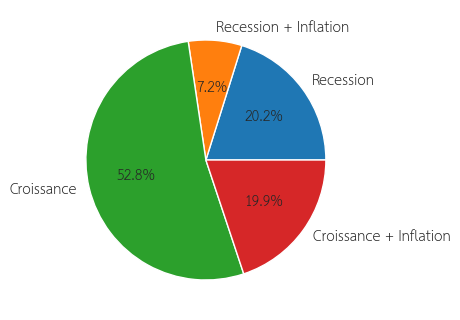

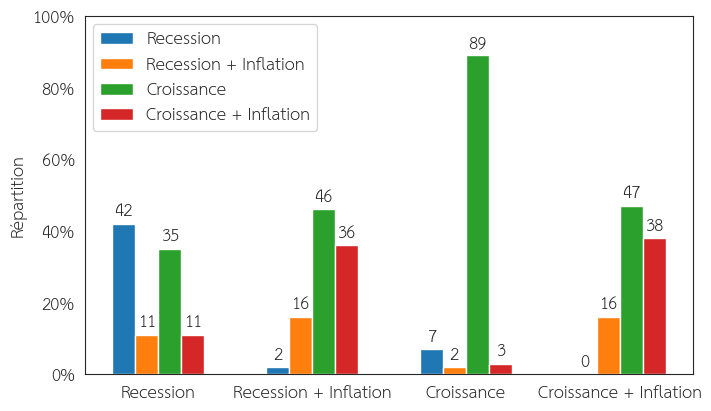

Parmi les environnements économiques en place. La Figure 2 montre la proportion de chaque environnement économique entre les années 1872 et 2024.

Figure 2 : Fréquence d’apparition de chaque environnement économique entre les années 1872 et 2024. Sources : FRED, Robert Shiller.

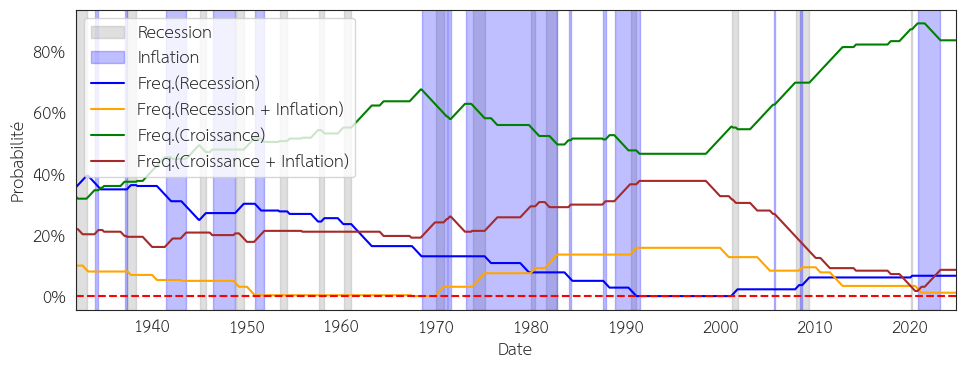

En pratique, la durée d’investissement du portefeuille d’un individu s’étale entre 20 et 40 ans. Par exemple, en supposant qu’un investisseur commence à investir à 30 ans et qu’il parte à la retraite à 60 ans, cela revient à 30 ans de capitalisation. Nous prendrons comme base 30 ans. Sur la Figure 3 nous pouvons voir la fréquence d’apparition de chaque environnement économique sur une fenêtre glissante de 30 ans.

Figure 3 : Fréquence d’apparition de chaque environnement économique sur une fenêtre glissante de 30 ans entre 1872 et 2024. Sources : FRED, Robert Shiller.

Nous pouvons voir que l’environnement économique de croissance domine majoritairement au cours des 30 dernières années mais que ce n’était pas autant le cas au début du siècle beaucoup moins stable (merci la mondialisation !). Ainsi, si nous nous basons sur les 30 dernières années, nous devrions privilégier une allocation à 80% en actions car l’environnement de croissance est présent 80% du temps ! Bien évidemment, ce type d’allocation est performant mais très volatile en cas de détérioration de l’environnement économique (récession par exemple).

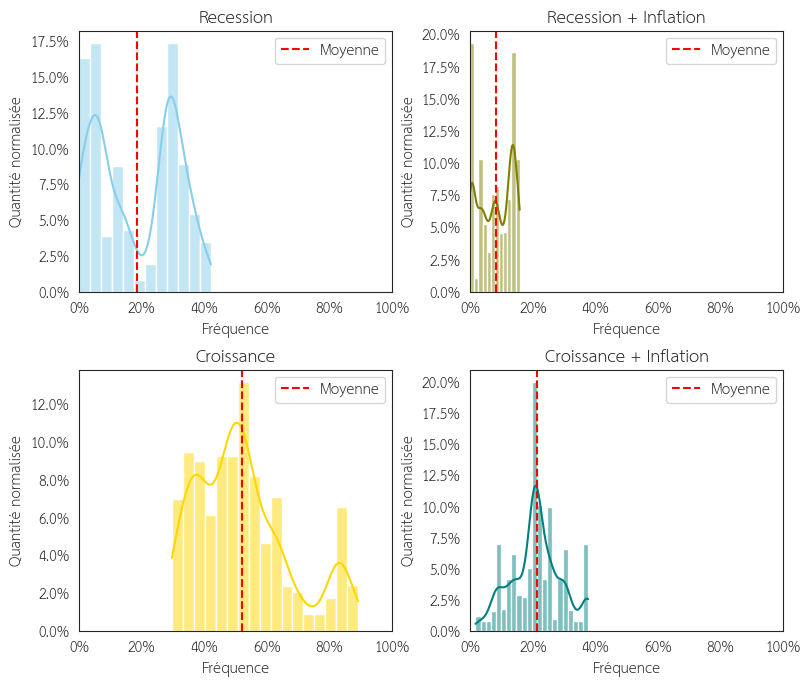

Pour pouvoir déterminer la fréquence d’apparition de chaque environnement économique sur 30 ans nous effectuons une simulation de Monte-Carlo entre 1872 et 2024. Nous répétons l’opération chaque mois ce qui nous donne 1475 simulations (équivalent à une fenêtre glissante sur 30 ans). La Figure 4 illustre la distribution de la fréquence d’apparition de chaque environnement économique.

Figure 4 : Distribution de la fréquence de chaque environnement économique entre 1872 et 2024 sur une période glissante de 30 ans. Sources : FRED, Robert Shiller.

Plus l’horizon de temps est long et plus les distributions s’élargissent ce qui traduit la variabilité et donc le risque d’investir sur un horizon court terme. A titre d’information, j’ai représenté sur le Figure 5 les distributions des environnements économiques les plus extrêmes.

Figure 5 : Fréquence d’apparition des cas extrêmes de chaque environnement économique sur un horizon d’investissement de 30 ans entre les années 1872 et 2024. Sources : FRED, Robert Shiller.

Maintenant, grâce à ces données nous pouvons en déduire la meilleure allocation sur un horizon de temps de 30 ans. Nous appellerons cette allocation “Passive Investor Theta” ou “Investisseur Passif Theta” (IPT) en français.

C. Limites des approches connues

L’approche définie par notre analyse est proche des approches connues existantes telles que le “All Weather portfolio” ou le “Permanent portfolio”. L’allocation IPT est un entre-deux à ces approches “Risk Parity” qui visent à minimiser le risque en maximisant le rendement.

L’approche “All Weather” sélectionne des actifs dé-corrélés entre eux en se basant sur leur comportement durant chaque environnement économique. Ainsi, nous nous retrouvons avec tous les actifs en portefeuille car chaque actif à un comportement différent en fonction de chaque environnement économique. L’objectif va être, par optimisation, de trouver l’allocation permettant de minimiser la volatilité du portefeuille (approche “inverse volatility”). Pour pouvoir surperformer le marché, l’approche utilise un effet de levier permettant au portefeuille d’avoir une volatilité équivalente au marché en ayant une meilleure performance.

L’approche “All Weather” utilise les séries temporelles pour déterminer la volatilité de chaque actif durant la phase d’optimisation. Cette volatilité peut évoluer, à la hausse comme à la baisse, impactant drastiquement les performances. C’est la théorie des marchés adaptatifs développée par Andrew W. Lo. professeur au Massachusset Institut of Technology (MIT). De plus, les corrélations sont souvent multi-variées, par exemple, une baisse des taux n’entraîne pas forcément une augmentation des prix de l’immobilier et vice-versa comme abordé dans cet article.

L’approche “Permanent” effectue la même hypothèse de corrélation des actifs en se basant sur leur comportement durant chaque environnement économique. Cependant, elle ne fait aucune autre hypothèse concernant la volatilité ou leur rendement. Le résultat est une allocation équipondéré entre chaque actif (25% OR, 25% actions, 25% obligations d’état long terme et 25% cash). Souvent, des obligations d’états à court terme (1 à 3 mois) sont utilisées pour représenter le cash. Notons qu’il existe une version améliorée reprenant les mêmes principes, appelé “Ivy portfolio”, définis par Med Faber dont l’allocation est équi-pondéré mais qui rajoute l’immobilier (20% OR, 20% actions, 20% obligations long terme, 20% cash, 20% immobiliers).

L’approche IPT est un entre deux. Nous prenons la même base de décorrelation des actifs. Cependant, nous supposons que notre monde est dominé par certains environnements économiques. Sans surprise, nous constatons que c’est la croissance. Sans elle, les intérêts des dettes d’Etats ne pourraient pas être remboursés, sans parler des pensions de retraites des pays fonctionnant par capitalisation (comme les États-Unis par exemple). Plutôt que d’avoir une approche naïve, l’idée est d’optimiser le “Permanent portfolio” dans un objectif de minimiser la volatilité, comme le “All Weather portfolio”, mais sans se baser sur les séries temporelles.

3. Évaluation de l'allocation IPT

A. Analyse temporelle

Pour évaluer les performances du portefeuille IPT toutes les données de tous les actifs n’ont pas pu être combinées. L’historique de données pour chaque actif est présent sur des intervalles de temps différents. Afin de maximiser la durée d’évaluation, les actifs sont ajoutés au fur et à mesure de leur disponibilité. Le Tableau 2 présente les périodes de disponibilités des données pour chaque actif.

| Actifs | Périodes | Environnements économiques | Pourcentages |

|---|---|---|---|

| Immobilier | 1972-2024 | Croissance | 26.4% |

| Actions | 1871-2024 | Croissance | 26.4% |

| OR | 1968-2024 | Inflation + Croissance, Récession | 20% |

| Obligations (3 mois) | 1929-2024 | Inflation + Croissance | 9.9% |

| Obligations (10 ans) | 1801-2024 | Inflation + Récession, Récession | 13.7% |

| Obligations (20 ans) | 1929-2024 | Inflation + Récession | 3.6% |

Tableau 2 : Périodes de disponibilités des données pour chaque actif utilisé pour la construction de l’allocation IPT. Les pourcentages représentent l’allocation IPT calculée au 29/12/2024. Sources : FRED, Robert Shiller.

Par exemple, en reprenant le Tableau 1 et en connaissant les périodes visibles sur le Tableau 2, pour l’environnement économique “croissance”, entre 1871 et 1972 l’allocation est investi uniquement sur le S&P 500. A partir de 1972, l’allocation est investie 50% sur l’immobilier et 50% sur les actions.

L’évaluation de l’allocation IPT ne peut pas prendre en compte les pourcentages du Tableau 2 qui sont les pourcentages actuels. Si nous nous plaçons 100 ans en arrière, nous ne pouvons pas prédire la période de prospérité actuelle et la fréquence des périodes de croissance plus importantes que par le passé. L’allocation à un instant T sera déterminée par les répartition des environnements économiques sur les années précédentes. Sachant que nous possédons les données des indicateurs économiques depuis 1872, nous utiliserons la période 1872 à 1902 pour estimer l’allocation du portefeuille IPT en 1902.

La Figure 7 et 8 illustre les performances de l’allocation IPT au nominal et au réel (retranché de l’inflation) entre les années 1902 et 2024 par rapport au performance de l’indice S&P 500, au nominal et au réel, sur la même période. Les performances de l’indice sont supérieures.

Figure 6 : Evolution de l’indice du portefeuille IPT, au nominal et au réel, entre les années 1902 et 2024 comparé aux performances de l’indice S&P 500 au nominal et au réel. Les indices commencent à 1. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

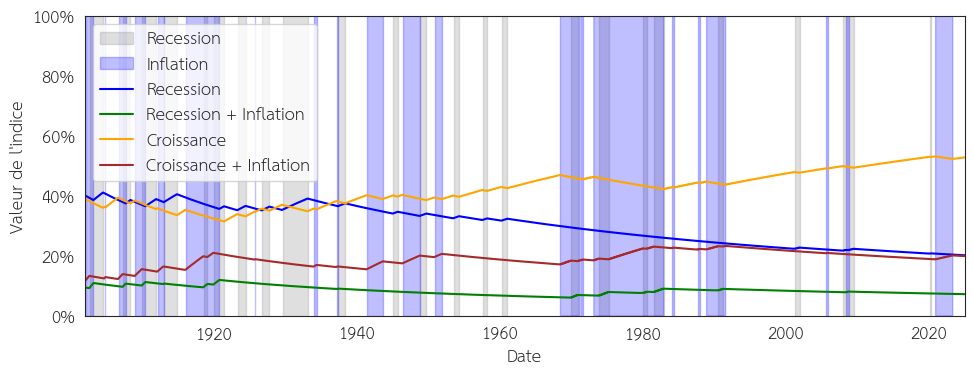

Nous pouvons constater que la performance du portefeuille est inférieure au S&P 500, ce qui est cohérent. Investir sur une seule classe d’actif revient à s’exposer à plus de risque notamment en période de récession. Ce risque est compensé par une “prime de risque” et donc une meilleure performance. La Figure 7 illustre l’évolution de la répartition de chaque environnement économique au cours du temps.

Figure 7 : Evolution de la répartition des différents environnement économique mesuré sur les données passées pour la construction de l’allocation IPT. Sources : FRED, Robert Shiller.

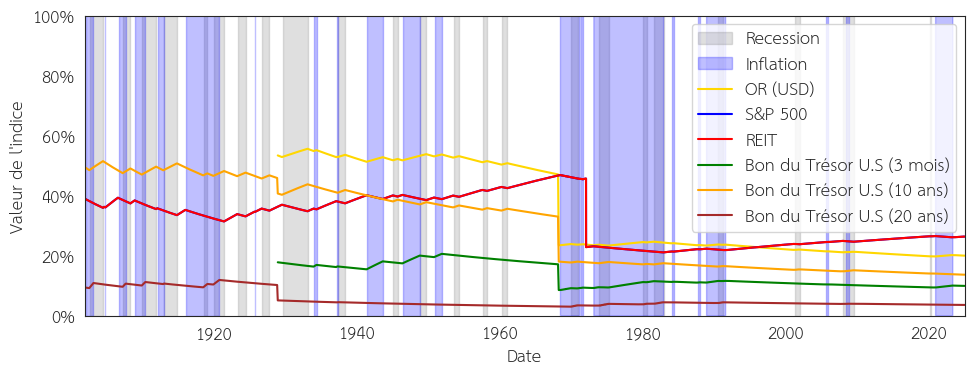

La Figure 8 montre la répartition de l’évolution de la répartition de chaque actif au sein du portefeuille. La répartition finale obtenue au 29/12/2024 est inscrite dans le Tableau 2.

Figure 8 : Évolution de la répartition de chaque actif au sein du portefeuille IPT. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

Pour comparer notre approche, l’idéal est donc d’utiliser une approche native, équipondéré entre chaque actif, comme référence. La Figure 9 montre l’évolution du portefeuille équipondéré et nominal entre 1902 et 2024.

Figure 9 : Performance du portefeuille IPT, au nominal et au réel, entre les années 1902 et 2024 comparé aux performances d’un portefeuille équipondéré, au nominal et au réel. Les indices commencent à 1. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

La performance de l’allocation est parfois inférieure, parfois supérieure à l’approche équi-pondérée, suivant l’horizon de temps de l’analyse. Entre 1902 et 1940 le taux “sans risque” était baissier ce qui a favorisé la rentabilité des obligations en portefeuille et donc le portefeuille équipondéré. Pour rappel, le portefeuille équipondéré comprend : 16% d’obligations court terme (3 mois), moyen terme et long terme soit un total de 50 % d’obligation en portefeuille. A l’inverse, entre 1950 et 1980 le taux “sans risque” était haussier pour endiguer l’hyperinflation de l’époque. Le portefeuille IPT a donc mieux performé car il comprenait moins d’obligations.

En pondérant notre allocation nous faisons une hypothèse, nous prenons un risque en plus. L’hypothèse est que la répartition de l’environnement économique passé persiste dans le futur. Il faut garder en tête que rien ne dit que l’environnement futur ne verra pas une augmentation des périodes d’inflation et/ou de récession, c’est un risque ! Mais pour ce risque pris nous avons une meilleure performance.

B. Analyse de rentabilité

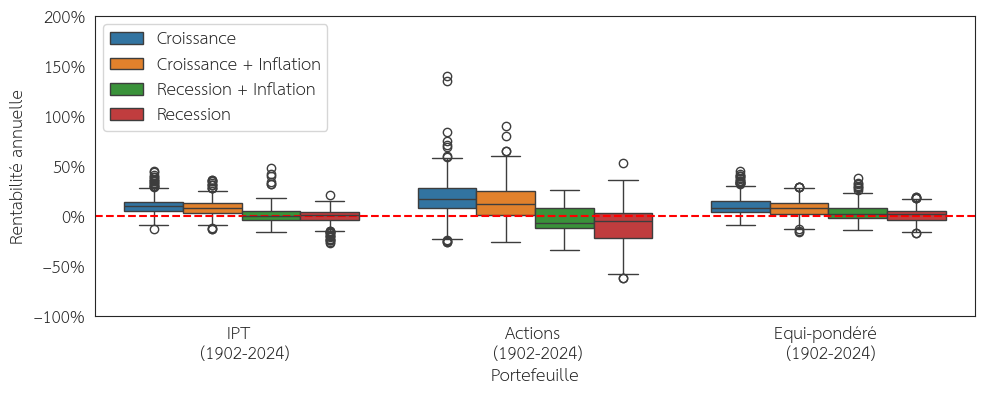

La Figure 10 effectue une comparaison visuelle de la performance de différents portefeuilles au nominal en fonction de chaque environnement économique. La distribution des rendement pour chaque portefeuille n’est pas multimodale mais proche d’une loi normale (plus précisément d’une distribution t-Student). L’utilisation d’une représentation en boîte à moustache est donc parfaitement adaptée.

Figure 10 : Comparaison visuelle de la performance moyenne annuelle des différents portefeuilles au nominal en fonction de chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

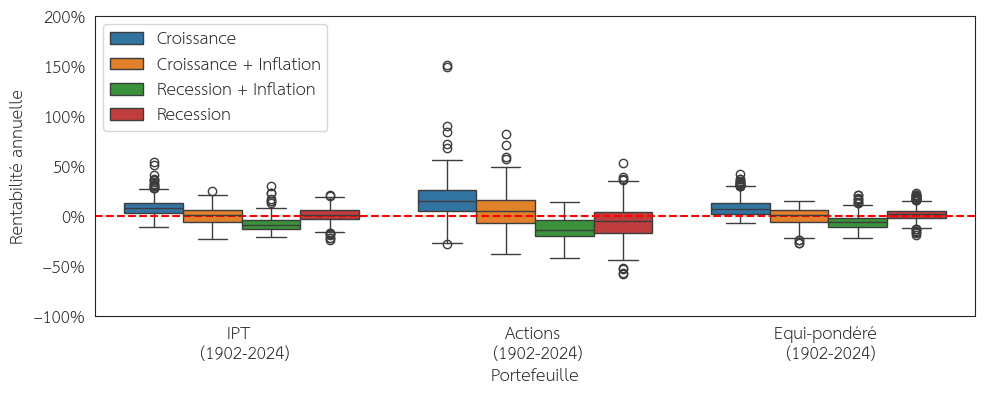

La Figure 11 représente une comparaison visuelle de la performance des différents portefeuilles au réel (retranché de l’inflation) en fonction de chaque environnement économique.

Figure 11 : Comparaison visuelle de la performance moyenne annuelle des différents portefeuilles au réel en fonction de chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

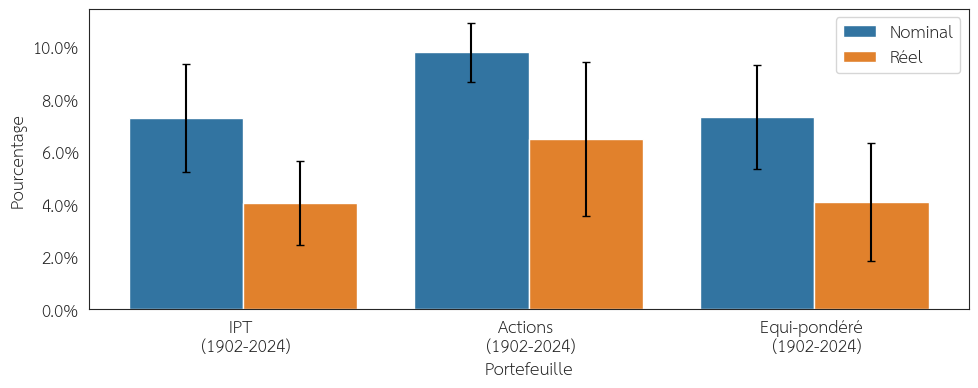

La Figure 12 montre les rendements moyens ainsi que leur volatilité à l’aide d’un intervalle de confiance appliqué sur chaque barre illustrant le rendement de chaque portefeuille, en fonction des environnements économiques, sur différentes périodes de temps

Figure 12 : Rentabilité annuelle moyenne et volatilité de chaque actif au nominal et au réelle. Les intervalles de confiance sont obtenus en effectuant le calcul de la rentabilité sur une période de 30 ans. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

C. Synthèse

Le Tableau 2 résume succinctement la performance des différents portefeuilles en fonction de chaque environnement économique. Les performances sont “Total Return”, c’est-à-dire que les dividendes et coupons sont réinvestis. L’indicateur utilisé est le ratio de Sharpe en prenant comme taux “sans risque” le taux du Bon du Trésor U.S. à 10 ans.

| Environnements économiques | Actifs | Périodes | Rentabilité annuelle nominale | Rentabilité annuelle réelle | Volatilité annuelle nominale | Ratio de Sharpe | Ratio de Sortino | Perte max. nominale (période) | Perte max. réelle (période) | Ratio de Calmar | Scores |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Croissance | Actions | 1872-2024 | 22.46% | 19.45% | 11.3986% | 0.37 | 0.48 | -26.28% (2001-2005) | -28.17% (2001-2005) | 5.46 | |

| Équi-pondéré | 1902-2024 | 11.88% | 8.60% | 4.7022% | 0.54 | 0.89 | -9.07% (2009-2020) | -9.29% (2009-2021) | 10.75 | ||

| Équi-pondéré | 1902-2024 | 11.69% | 8.43% | 5.1990% | 0.56 | 1.0 | -9.13% (1961-1968) | -9.44% (1961-1968) | 15.14 | ||

| Inflation et croissance | Actions | 1872-2024 | -1.66% | -0.89% | 14.1678% | -0.23 | -0.04 | -28.75% (1973-1975) | -40.04% (1973-1975) | 4.15 | - |

| Équi-pondéré | 1902-2024 | 4.78% | -1.66% | 4.6731% | 0.37 | 0.43 | -14.03% (1916-1918) | -30.23% (1916-1918) | 14.62 | ||

| IPT | 1902-2024 | 4.01% | -2.38% | 5.0334% | 0.29 | 0.54 | -10.02% (1916-1918) | -30.19% (1916-1918) | 26.81 | ||

| Récession | Actions | 1872-2024 | 8.07% | 10.98% | 14.026% | 0.14 | 0.16 | -81.76% (1929-1933) | -76.58% (1929-1933) | 3.80 | |

| Équi-pondéré | 1902-2024 | 5.32% | 6.91% | 5.3808% | 0.40 | 0.67 | -24.46% (1929-1933) | -15.87% (2008-2009) | 9.83 | ||

| IPT | 1902-2024 | 4.85% | 6.34% | 6.2074% | 0.42 | 0.66 | -40.72% (1929-1933) | -24.54% (1929-1933) | 9.05 | ||

| Inflation et récession | Actions | 1872-2024 | -1.66% | -6.09% | 14.1678% | -0.23 | -0.04 | -28.75% (1973-1975) | -35.03% (1973-1975) | 4.15 | |

| Équi-pondéré | 1902-2024 | 5.75% | 1.05% | 8.0566% | 0.10 | 0.32 | -11.79% (1973-1975) | -16.76% (1973-1975) | 4.61 | ||

| IPT | 1902-2024 | 3.93% | -0.61% | 8.1738% | 0.02 | 0.20 | -10.02% (1968-1969) | -18.49% (1973-1975) | 26.81 | ||

| Tous | Actions | 1872-2024 | -1.66% | -6.09% | 14.1678% | -0.23 | -0.04 | -28.75% (1973-1975) | -35.03% (1973-1975) | 4.15 | |

| Équi-pondéré | 1902-2024 | 7.32% | 4.08% | 6.1420% | 0.27 | 0.28 | -24.46% (1902-2024) | -44.44% (1902-2024) | 0.30 | ||

| IPT | 1902-2024 | 7.29% | 4.05% | 7.1195% | 0.24 | 0.23 | -40.72% (1902-2024) | -45.84% (1902-2024) | 0.18 |

Tableau 3 : Résumé du comportement des différents portefeuilles en fonction des différents environnements économiques. Les paramètres “au réel” représentent des valeurs retranchées de l’inflation (CPI) . Les ratios de Sharpe et de Sortino sont calculés sur une base mensuelle. En gras, les portefeuilles ayant la meilleure performance pour chaque environnement économique. Sources : FRED, Robert Shiller, LBMA, NAREIT, Yahoo Finance, FED.

Au vu des résultats nous ne pouvons pas conclure que l’allocation IPT est la meilleure allocation et d’un point de vue plus général il n’existe pas de meilleure allocation ! À chaque décision d’allocation nous faisons une hypothèse sur la répartition des environnements économiques futurs. Pour plus d’information sur le choix de son allocation j’ai écrit un article sur le sujet. En bref, la philosophie d’allocation la plus sûre est celle similaire à Harry Brown et son “Permanent Portfolio”. L’objectif est de ne faire aucune prévision sur l’environnement économique futur. et d’équi-pondérer la probabilité de chaque environnement avec un actif.

Notons un biais dans mon analyse qui est celui de connaître le comportement de chaque actif dans chaque environnement économique grâce à cet article. Si nous ne replaçons dans le contexte de l’époque, il est difficile d’anticiper les périodes d’inflations et de récessions entre 1970 et 1980. De plus, la fin de l’étalon-OR était encore récente, donc difficile d’être certains du comportement de l’OR (au flottant) dans un tel contexte (à moins d’éplucher des archives historiques). Ce sont les connaissances des marchés financiers actuels qui nous ont permis de construire l’allocation IPT. Rien ne dit que nous ne connaîtrons pas une période de décroissance prolongée causée par le réchauffement climatique ou tous autres facteurs. Si cela arrive, l’allocation IPT aura de piètre performance car elle suppose un environnement de croissance au moins 50% du temps.

4. Mise en pratique de l'allocation IPT

La Tableau 3 présente l’allocation IPT mise en œuvre avec des ETF accessibles en Europe pour chaque actif.

| Actifs | ETF (ISIN) | Pourcentages |

|---|---|---|

| Immobilier | Amundi Index FTSE EPRA NAREIT Global UCITS ETF DR (D) (LU1737652823) | 26.4% |

| Actions | FTSE All-World UCITS ETF - (USD) Distributing (VGWL) (IE00B3RBWM25) | 26.4% |

| OR | ZKB Gold ETF AA EUR (ISIN : CH0047533523) ou AMUNDI PHYSICAL GOLD ETC (C) (ISIN : FR0013416716) | 20% |

| Obligations (3 mois) | iShares € Govt Bond 0-1yr UCITS ETF (IE00B3FH7618) ou iShares € Govt Bond 0-3 month UCITS ETF (ISIN: IE000LJ2O0V5) | 9.9% |

| Obligations (10 ans) | iShares EUR Govt Bond 7-10yr UCITS ETF EUR (Dist) (ISIN: IE00B1FZS806) | 13.7% |

| Obligations (20 ans) | Amundi Euro Government Bond 15+Y UCITS ETF Dist (ISIN : LU2090062782) ou iShares € Govt Bond 20yr Target Duration UCITS ETF (ISIN : IE00BSKRJX20) ou iShares € Govt Bond 15-30yr UCITS ETF (ISIN : IE00BSKRJX20) | 3.6% |

Tableau 4 : Allocation IPT mise en œuvre avec un ETF pour chaque actif en utilisant la répartition mesurée en 2025 ou une répartition simplifiée proposée. Source : Vanguard, Amundi, Swisscanto, BlackRock.

Pour l’ETF actions celui-ci peut-être remplacé par un ETF plus géographique plus ou moins large (par exemple un ETF MSCI World ou un ETF sur les obligations européennes). L’économie mondiale est connectée grâce à la mondialisation qui permet cette interchengeabilité. De plus, si obtenir des rentes n’est pas un objectif premier ou si l’exposition à l’immobilier se fait déjà ailleurs dans votre portefeuille (par exemple en faisant de l’investissement locatif), il est possible de remplacer la partie “immobilier” soit par des actions si vous souhaitez plus de risque, soit par des obligations “moyen terme” si vous êtes plus conservateur.

J’ai choisi uniquement des ETF distribuant car, comme je l’ai évoqué dans un autre article, il n’y a pas de réel intérêt à utiliser des ETFs capitalisants. Pour l’utilisation de la partie liquidité (obligation 3 mois) il est recommandé d’utiliser un ETF libellé dans la monnaie de son pays de résidence. Cependant, il est également possible d’utiliser des obligations libellées dans d’autres monnaies pour une meilleure diversification (dollars par exemple). Pour chaque actif, nous avons proposé plusieurs possibilités d’ETF car certains ETF ne sont pas forcément accessibles chez tous les courtiers.

Pour l’OR, ce n’est pas un ETF mais un ETC (Exchange Traded Commodities). L’OR physique est détenu en garantie, nous ne possédons qu’une créance envers l’émetteur. Le ZKB Gold ETF AA EUR (ISIN : CH0047533523) peut avoir des frais un élevé par rapport à d’autres concurrents (0.4% contre 0.15% pour le AMUNDI PHYSICAL GOLD ETC (C) (ISIN : FR0013416716) par exemple). Cependant, la qualité de l’émetteur en fait un ETC d’excellent choix pour un actif comme l’OR qui reste un actif “safe-heaven”. Par exemple, l’ETC ZKB n’a pas de risque de contrepartie et l’OR est stocké dans la 2ème banque la plus sûre du monde dont les fonds sont garantis par le canton de Zurich (canton le plus riche de Suisse). Autrement dit, l’OR est considéré comme un actif sûr en cas de crise, il faut donc important d’avoir une détention de qualité afin d’avoir l’esprit tranquille. J’ai dédié un article sur ce produit.

5. Conclusion

Dans cet article nous avons cherché à déterminer la meilleure allocation d’actifs stratégique (allocation fixe). Nous avons défini des hypothèses concernant le comportement des actifs et la fréquence d’apparition des environnements économiques passés et futures. Nous avons défini une approche basée sur les environnements économiques et nous avons montré en quoi notre approche, et toutes celles existantes, ne peuvent pas être considérées comme “la” meilleure approche. La meilleure approche, la moins risquée et la plus rentable, reste et restera l’approche naïve équipondéré comme celle du “Permanent Portfolio” de Harry Brown. Ce constat nous oblige à garder en tête que les approches ayant fonctionné par le passé ne sont pas garanties de fonctionner dans le futur. Enfin, nous avons montré comment instaurer le portefeuille IPT pour reproduire ces performances.

Ping : Tutoriel : construire un portefeuille robuste, passif et performant avec des ETF – Investisseur Theta

Ping : Analyse du patrimoine du gouvernement de Sébastien Lecornu (2026) – Investisseur Theta