C’est un article au titre provocateur ! Certains d’entre vous qui liront ces lignes sont ou seront rentiers, mais la grande majorité ne le sera pas. Même un S&P500 à 10% de rentabilité annuelle ne permettra pas à tout le monde d’être rentier. Nous casserons les affirmations de nombreux YouTuber et autres gourous de la finance vendant la liberté financière.

Dans cet article, nous aborderons des vérités en prenant le temps de poser les calculs. Nous allons définir les obstacles qui peuvent nous empêcher d’être rentier mais également les atouts qui peuvent nous permettre d’accéder à ce statut. Enfin, nous étudierons le profil moyen du rentier en France afin de déterminer ce qu’il manque à chaque aspirant rentier pour le devenir.

Dans une première partie nous définirons le concept de rentier et nous caractériserons une personne fictive avec cet objectif. Dans une seconde partie, nous aborderons les limites de cet objectif, c’est-à-dire la somme nécessaire. Enfin, parce qu’il ne fait pas perdre espoir, nous aborderons les éléments de solutions pour être (vraiment) rentier !

Sommaire

1. Définition

Un rentier est une personne qui a des rentes et qui vit de celles-ci. Outre Atlantique cela a donné le nom à un mouvement : le mouvement FIRE pour “Financial Independence Retire Early”. Au sens littéral, l’indépendance financière peut être vue sous deux angles:

- Indépendance vis-à-vis de l’argent lui-même. Vivre en autarcie loin de la société moderne est une forme d’Indépendance financière.

- Indépendance vis-à-vis des contraintes nécessaires pour gagner de l’argent. Indépendance comme être indépendant de ses parents, de sa famille, de ses amis.

C’est le second angle qui est abordé dans l’Indépendance financière. Ce n’est donc pas une indépendance financière qui est recherchée mais une indépendance vis à vis de la contrainte nécessaire pour gagner cet argent !

Concrètement, atteindre l’indépendance financière, telle que définie, revient à dégager une ou plusieurs autres sources de revenu suffisantes pour vivre. L’hypothèse prise en compte est une corrélation directe entre notre temps et l’argent gagné. L’objectif est de se dégager d’autres sources de revenus passives, sans avoir à échanger notre temps contre de l’argent et donc pouvoir disposer de son temps comme nous le souhaitons.

Le salaire à remplacer peut remplacer le salaire actuel ou une somme inférieure nécessaire à couvrir les dépenses courantes. Cela dépend de chacun et de ces objectifs. Ainsi, l’indépendant peut être définie sur différents niveaux:

- Indépendance totale : il n’est plus nécessaire de travailler, les rentes obtenues permettent de vivre.

- Indépendance partielle : les rentes dégagées permettent de prendre un emploi à temps partiel ce qui permet de maximiser son temps à autres choses.

Sur le papier ça à l’air génial ! Maintenant regardons les solutions proposées pour atteindre “l’indépendance financière” autrement dit, être rentier :

- Investissement : bourse, immobilier, ou autres.

- Entrepreneuriat : un entreprenariat particulier qui vise des business qui permettent d’obtenir un revenu dit “passif”. C’est le concept d’arbre à cash” développé dans le livre de M.J. De Marco “l’Autoroute du Millionnaire” [] (ou “The Millionnaire Fastlane” en anglais). Vendre des formations pour devenir rentier fait (malheureusement) partie des solutions…

Après avoir défini les concepts de rentier et de liberté financière nous allons essayer de voir concrètement si cela est possible, les facteurs limitants ainsi que les facteurs permettant d’y avoir accès.

2. Vous...

A. Introduction

Prenons l’exemple fictif d’un jeune célibataire de 26 ans avec une revenue de 1 940 € net. Ce salaire correspond au revenu moyen observé pour un employé en France, en 2024, dans le secteur privé (INSEE). Supposons qu’il utilise 1 500 € pour ses charges courantes (loyer, nourriture, électricité, …) et 440 € pour ses extras. Son objectif peut-être de soit :

- Remplacer la totalité de mon salaire avec une ou plusieurs rentes (1 940 €) ;

- Remplacer le minimum nécessaire pour vivre et ne plus avoir besoin de travail (1 500 €).

B. Les facteurs limitants

i. Évolution des besoins

Célibataire c’est sa situation à un instant T. Maintenant, supposons qu’il rencontre quelqu’un avec qui il souhaite fonder une famille. Nous supposons également que cette personne a le même âge et le même salaire. Est-ce que 1 500 € restera le minimum nécessaire pour vivre ?

La réponse est évidemment non, nourrir 1 ou 2 bouches de plus n’est pas la même chose que nourrir 1 bouche. De plus, cela impactera le loyer (ou les mensualités de crédit) car il faudra un bien avec une surface plus importante, des charges plus importantes, une voiture plus grande, etc. En prenant les chiffres de l’INSEE en 2023, le revenu mensuel médian d’un ménage de 4 personnes (deux enfants de moins de 14 ans) est de 4 508€. Nous considérerons ce chiffre pour nos calculs.

En supposant, que dès 20 ans vous ayez déjà une vie toute planifiée. Il ne faut pas oublier qu’une part d’aléatoire reste et restera toujours dans nos vies. Un besoin financier supérieur à la normale peut arriver à n’importe quel moment. Épargner pour pouvoir se constituer, à minima, une épargne de secours est donc vital. Prendre le minimum nécessaire comme base de calcul est donc une erreur.

ii. Les facteurs macro-économiques

Parmi les obstacles économique qui peuvent intervenir dans le parcours du rentier nous pouvons citer :

- L’inflation : c’est la hausse générale des prix. Nous prendrons comme référence 2% qui est la cible des banques centrales ;

- Crise économique : qui peuvent impacter votre portefeuille financier sous deux aspects : une baisse de leur valorisation et conjointement une baisse des rentes (coupons d’obligations ou coupures des dividendes) et donc de votre revenu.

La rente calculée devra prendre en compte ces deux facteurs. Cela peut être atténué par un allocation qui vise des rentes stables le plus décorrélée des périodes de récession et / ou d’inflation. Néanmoins, il faut garder en tête qu’investir comporte toujours un risque, sinon il n’y aurait pas de rendement.

Le risque est de voir son portefeuille boursier baisser (en nominal et/ou en réelle !), entraînant une coupure ou baissent des dividendes. Pour conserver le même train de vie, il devient nécessaire d’avoir des revenus complémentaires et donc se mettre à travailler. Cela peut poser problème lorsque l’on a pas travaillé depuis un certains temps au yeux des recruteurs (ou alors il faut viser des jobs ingrats que personnes ne veut ou des jobs en forte tension, ce qui peut revenir au même). De plus, en période de récession il est souvent plus difficile de trouver un emploi ce qui complexifie la tâche.

C. Analyse chiffrées

Après avoir abordé les facteurs qui peuvent entraver l’accès et la pérennité d’un rentier, nous allons déterminer le capital nécessaire pour y avoir accès. Voici les paramètres supposé sur le capital et les rentes :

- Le capital doit offrir des rentes d’au moins 4 508 € (identique au salaire).

- Les rentes doivent être stables dans le temps quelque soit l’environnement économique. La base de calcul sera donc le taux sans risque.

- Les rentes doivent évoluer en fonction de l’inflation pour ne pas perdre en pouvoir d’achat.

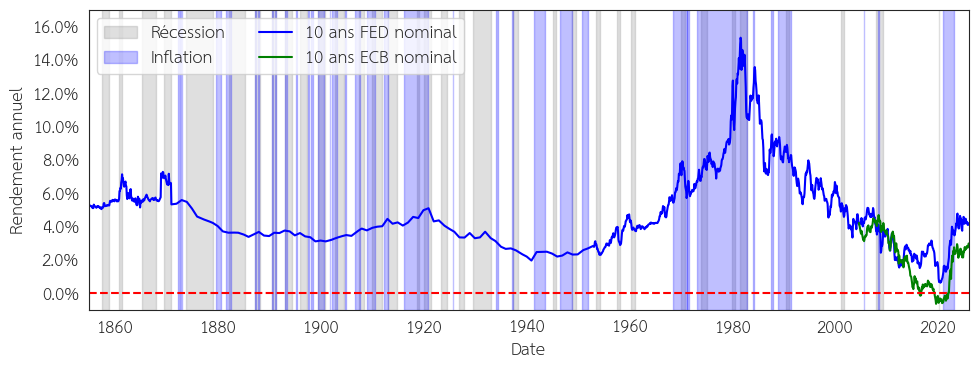

Pour notre analyse, nous utiliserons le taux des obligations européenne et américaine sur 10 ans. La Figure 1 illustre l’évolution des taux sans risque en Europe et au Etats Unis.

Figure 1 : Évolution du taux sans risque en Europe (entre les années 2004 et 2025) et aux États-Unis (entre les années 1954 et 2025). Sources : FRED, Robert Shiller, ECB Data Portal.

Nous supposerons détenir les obligations à termes afin d’éviter toutes fluctuations. La somme nécessaire pour être rentier varie en fonction de l’année à laquelle nous avons acheté l’obligation :

- Avec un taux à 1% il faut posséder 5 409 600 € ( \( = 54 096 \div 0.01 \) ) pour pouvoir dégager un revenu annuel de 51 096 € soit 4 508 € mensuel.

- Avec un taux à 4% : il faut posséder 1 352 400 € ( \( = 54 096 \div 0.04 \) ).

Il faut ajouter l’imposition à cette somme. Pour simplifier, nous prendrons la “flat tax” comme imposition. 31,4% des revenus perçus seront imposés (dividendes et plus-values), 12,8% au titre de l’impôt sur le revenu, 18,6% au titre des prélèvements sociaux. En fonction du taux il faut :

- Avec un taux de 1% : il faut posséder 7 885 714 € ( \( = 54 096 \div (0.01 \times 0.686) \) )

- Avec un taux à 4% : il faut posséder 1 824 857 € ( \( = 54 096 \div (0.01 \times 0.686) \) ).

En utilisant ce genre de stratégie il faut noter deux choses :

- L’évolution de l’imposition : rien ne dit que la “flat tax” perdurera, il y a de forte chance que l’impôt augmente (comme ce fut le cas en 2026) dans un pays où nous sommes déjà fortement taxé.

- L’inflation peut évoluer fortement et entamer le capital.

Pour se protéger de l’évolution de l’imposition nous prendrons une marge arbitraire de 5 %. Pour lutter contre l’inflation, les obligations ne sont pas le meilleur actif. Une solution peut être de diversifier son portefeuille vers des actions de rendement (action à dividendes), des REITs ou encore des obligations indexées à l’inflation. Empiriquement, nous envisageons l’allocation stratégique suivante :

- 50% obligations d’États : pour un rendement constant.

- 25% immobiliers : pour un rendement constant avec un risque modéré. De préférence en privilégiant les REITs comme abordé dans cet article.

- 20% actions : pour une décorrélation avec les obligations et l’immobilier.

- 5% OR : pour une décorrélation avec les autres actifs, cela servira à réduire la volatilité du portefeuille.

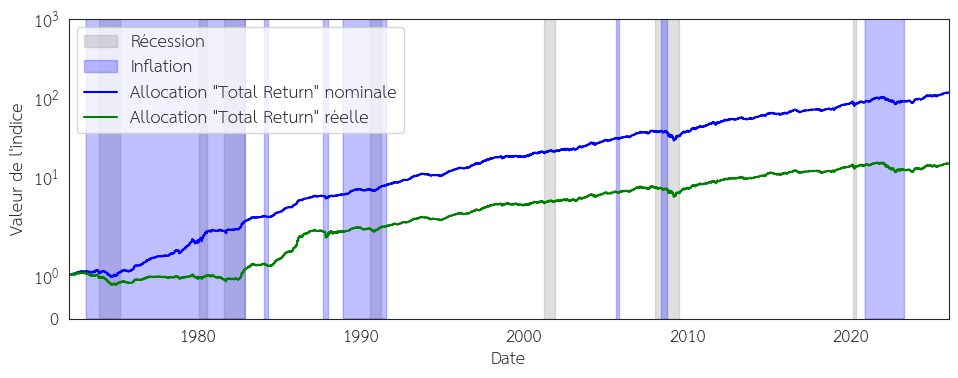

L’objectif de cette allocation est d’offrir le meilleur compromis entre le rendement et le risque tout en ayant un rendement supérieur à l’inflation. La rentabilité et le rendement annuel de cette allocation de portefeuille sont visibles sur la Figure 2. Je prends en référence les données américaines (donc le taux des obligations à 10 ans américaines, les REITs américaines, le S&P 500 et l’OR libellé en dollars américains).

Figure 2 : Rentabilité nominale et réelle du portefeuille avec l’allocation présentée entre les années 1972 et 2026. Sources : FRED, Robert Shiller, Yahoo finance, FED, NAREIT.

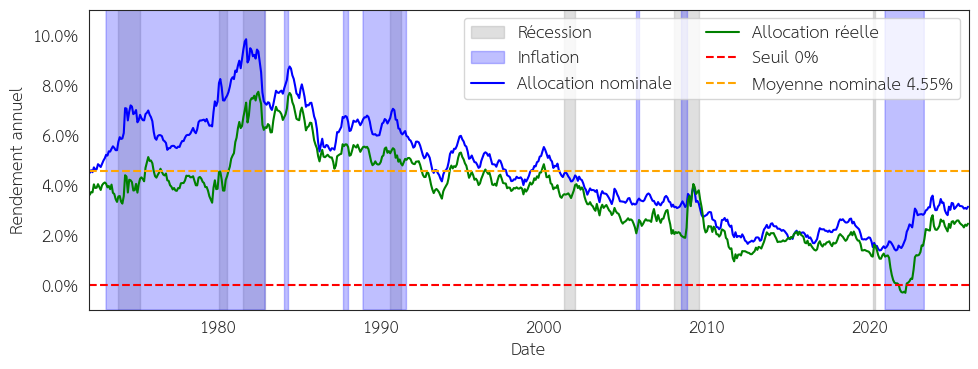

Notez que le portefeuille semble avoir une relative bonne stabilité malgré les crises ! Le rendement annuel de cette allocation de portefeuille est visible sur la Figure 3.

Figure 3 : Rendement annuel pour être rentier brut et net (et en respectant une imposition sous le régime de la “flat tax”) en suivant l’allocation présentée. Sources :

En considérant un rendement nominal moyen de 4.55%, nous pouvons fièrement annoncer le capital nécessaire pour être rentier de 1 188 923 € ( \( = 54 096 \div 0.04 \) ) ! (en moyenne) afin de dégager un revenu de 4 508 € mensuel. En prenant la flat-tax en suivant le portefeuille précédent et en considérant celle-ci de 30% nous obtenons la somme de : 1 733 124 € ( \( = 54 096 \div (0.0455 \times 0.686) \) ). En pratique ce chiffre va évoluer au cours du temps à cause de l’inflation. Par conséquent, c’est le chiffre corrigé de l’inflation futur qu’il faut visé, empiriquement vous pouvez doubler la somme (2% d’inflation fait doubler le capital tout les 35 ans environ).

Maintenant que nous avons définis la somme qu’il est nécessaire d’obtenir (qui reste très variable en fonction du rendement et qui va évoluer avec l’inflation) nous allons, dans la prochaine section, voir comment atteindre ce chiffre pour devenir un vrai rentier.

3. ... et un rentier

A. Introduction

Il est difficile de trouver des chiffres sur le profil moyen du rentier en France. Si celui-ci cherche à éviter l’impôt, le mieux reste pour lui de s’installer à l’étranger et donc de sortir des statistiques de l’INSEE. J’exclue dans mon analyse les personnes appartement au mouvement “frugaliste” qui reste, selon moi (donc très subjectif, je le reconnais), une minorité.

B. Les facteurs de réussite

Nous allons chercher à déterminer les moyens qui permettent d’atteindre cet objectif de rentier. Tout d’abord il faut pouvoir posséder un capital suffisant dont il existe deux moyens légaux d’accès :

- L’héritage ;

- L’Épargne.

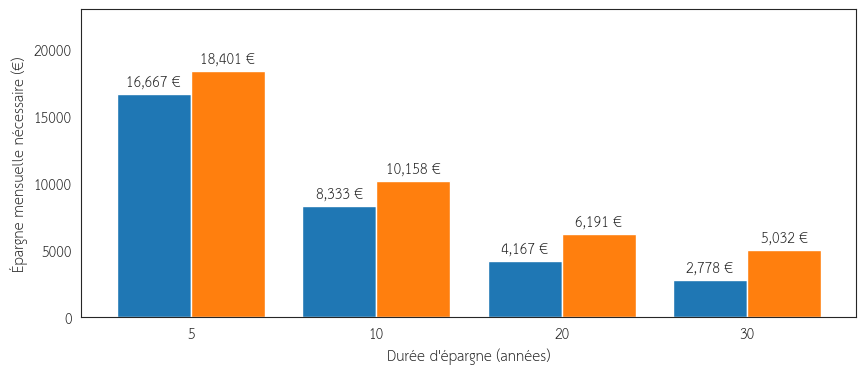

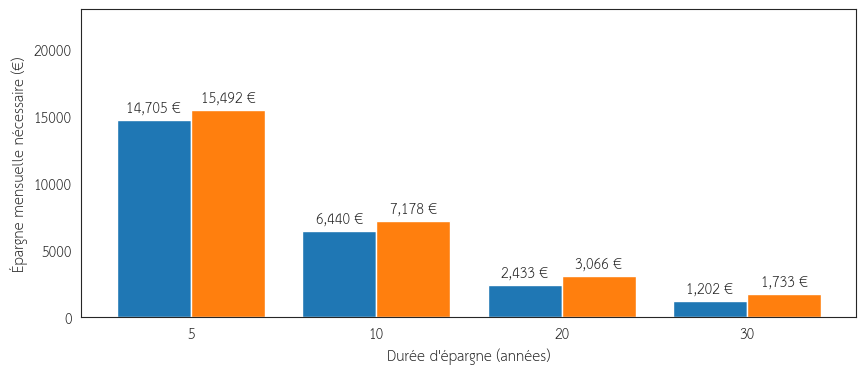

L’héritage n’est pas une variable contrôlable, très peu de gens ont la chance de venir d’une famille avec un patrimoine net élevé. L’autre solution c’est l’épargne. La Figure 4 illustre la durée nécessaire pour obtenir une épargne de 1 000 000 €, en fonction de l’épargne mensuelle, avant et après une inflation de 2 % par an.

Figure 4 : Épargne mensuelle nécessaire à mettre de côté pour atteindre le capital de 1 000 000 € en fonction du temps d’épargne.

Les chiffres sont démesurés et inatteignables pour la grande majorité. Maintenant, supposons un rendement de 5 % brut (rendement historique d’une allocation diversifiée). Nous supposons que le salaire ne suit pas l’inflation (ce qui est malheureusement le cas en pratique…) et que donc l’épargne mensuelle reste constante. En pratique, il faudrait que l’épargne mensuelle augmente en fonction de l’inflation pour conserver le même niveau d’épargne. Le nombre d’années nécessaire, avec et sans inflation, est représenté sur la Figure 5.

Figure 5 : Épargne mensuelle nécessaire à mettre de côté pour atteindre le capital de 1 000 000 € en fonction du temps d’épargne avec une rentabilité de 5 %.

Le temps nécessaire est déjà moins important à niveau d’épargne équivalent. Autrement dit, pour la même durée de temps il est nécessaire de mon épargner mensuellement pour atteindre la même somme. Cependant, la somme mensuelle reste conséquente et ce niveau d’épargne n’est pas accessible à tout le monde.

Néanmoins, en allongeant la durée d’épargne nous pouvons réduire les mensualités et donc avoir un maigre espoir de devenir LE rentier de notre EPHAD ! De plus, cela ne prend pas en compte les épreuves de la vie (enfants, achat de résidence principale, accident, …). Pour être rentier, il faut arriver à avoir un travail ou une entreprise qui nous permette de dégager un salaire suffisamment important.

C. Analyse chiffrée

Comme étudié précédemment, être rentier nécessite aujourd’hui d’avoir un patrimoine net d’au moins 1 733 124 € Regardons l’état du patrimoine des Français, par tranche d’âge, en analysant les données INSEE. Le Tableau 1 présente le montant du patrimoine net des Français en 2024 par tranche d’âge.

| Distribution | Patrimoine brut | Patrimoine net |

|---|---|---|

| 1er décile D1 | 6 300 | |

| 2ème décile D2 | ||

| 3ème décile D3 | ||

| 4ème décile | ||

| Le coût d’opportunité (d’être propriétaire) | ||

| Consommable (joints, ampoules, …) |

Tableau 1 : Montants du patrimoine net des Français début 2024 par tranche d’âge. Source : INSEE.

Les rentiers sont en majorité vieux, issus de profession libérale et font partis des 10% les plus “riches” en France ! Attention, ce patrimoine net n’est pas forcément producteur de rendement, ces personnes vivent peut-être uniquement de leur retraite, ce sont donc des rentiers du “système”.

Ces chiffres restent cohérents avec le parcours de vie d’une personne du haut de la classe moyenne (médecin, avocat, artisans, …) ayant fini de rembourser son prêt immobilier et ayant également accumulé une épargne au cours de sa vie grâce au revenu de son entreprise. Cela se confirme en regardant la distribution du patrimoine par ménage. La Figure 6 illustre la composition du patrimoine brut en fonction des ménages en fonction de l’âge de la population.

Figure 6 : Composition du patrimoine brut par dixième début 2024. Source : INSEE.

La majorité du patrimoine détenu par les Français est immobilier (résidence principale ou quelques investissement locatif). En revanche, plus on monte dans les déciles et plus le patrimoine professionnel et financier augmente. Les plus riches sont donc des entrepreneurs, aux revenus diversifiés et souvent âgés !

En général, le rentier potentiel (ce patrimoine ne pas forcément producteur de rendement suffisant pour être rentier) est une personne âgée, qui à une entreprise et un portefeuille diversifié d’actifs. L’entreprise lui permet de générer des revenus plus ou moins passifs et plus ou moins corrélés de ces actifs. Pour la majorité, il a un profil d’entrepreneur ou de cadre. Nous sommes bien loin de la stratégie de DCA qui permet à un gars du SMIC de devenir millionnaire !

4. Conclusion

J’espère ne pas avoir découragé trop de monde en écrivant cet article. Au moins vous arrêterez de regarder des vidéos pour devenir millionnaire rapidement en faisant du day-trading ou du DCA sur ETF !

Bien sûr, investir reste une très bonne chose, selon moi, mais il faut garder en tête des objectifs réalistes. Avoir un salaire au SMIC et espérer être rentier ce n’est pas la voie à suivre. En étant au SMIC une voie plus réaliste (si la richesse est visée) serait de passer des certifications / diplômes pour avoir un meilleur salaire et donc plus d’épargne ou de monter son entreprise à forte valeur ajoutée (pas un business en suivant les conseils d’un gourou en drop-shipping…).

Pour conclure, si votre objectif n’est pas d’être rentier à 30 ans, alors continuez à investir pour pouvoir vous dégager des revenus complémentaires. Sinon, vous pouvez :

- Devenir cadre ou profession libéral (artisans, avocats) et épargner ;

- Monter une entreprise à succès ;

- Optez pour le “frugalisme” extrême ;

- Combiner l’option 1. et 2.