Dans cet article nous allons essayer de remettre en question un mythe relativement répandu qui est que “l’immobilier monte toujours”, sous-entendu, l’immobilier est un investissement qui ne baisse pas. Cet argument est souvent défendu par la professionnel de l’immobilier.

Cet article peut être vu comme un complément de l’article qui vise à prédire le prochain krach immobilier. Nous allons montrer que l’immobilier ne rapporte quasiment rien retranché de l’inflation. Nous verrons que l’immobilier n’est pas un secteur qui crée de la valeur mais plutôt un secteur qui se base sur la richesse d’autres secteurs pour pouvoir exister. Un propriétaire ne peut louer son logement que parce que des bailleurs solvables existent !

Cet article est volontairement provocateur. Dans un premier temps, nous définissons les grands facteurs d’influences du marché immobilier. Nous pourrons, grâce à ces facteurs, interpréter l’analyse des données qui suit. Dans un second temps, nous présentons et analysons les données. Enfin, dans une dernière partie, nous concluons notre analyse.

Sommaire

1. Définitions

A. Les facteurs

Parmi les variables qui vont influencer le prix de l’immobilier nous avons :

- La macro-économie : influencé en majorité par les taux d’intérêt et l’inflation ;

- La géographie : comme dit l’adage bien connu en immobilier “l’emplacement, l’emplacement, l’emplacement” ;

- Les acteurs : institutionnels, particuliers ou entreprises qui créent l’offre et la demande.

D’autres facteurs existent qui découlent de ces 3 catégories. Par exemple, le prix peut être un sous-facteur de la macro-économie, ce prix est lui-même influencé par les taux d’intérêt eux-mêmes influencés par l’inflation. Ce facteur est lui-même influencé par les taux et la solvabilité des acteurs. Tout cela peut être vu comme un graphe avec un nœud associé à chaque facteur et un arc pour représenter les dépendances entre ces facteurs.

B. Indicateurs de performance

Pour mesurer les performances nous distinguons :

- Le rendement : mesure la performance d’un investissement par rapport au montant initial investi, généralement exprimé en pourcentage, sur une période donnée. Le rendement se concentre sur la valeur générée par l’investissement (par exemple, les intérêts, les dividendes, ou l’appréciation en capital).

- La rentabilité : Mesure la profitabilité d’une entreprise ou d’un projet, prenant en compte l’ensemble des revenus et des coûts.

Par exemple, si vous investissez 1 000 euros dans une action qui vous rapporte 50 euros de dividendes en une année, le rendement est de 5 % (50 / 1000 x 100). Si la valeur de l’action augmente de 100 €, alors la rentabilité est de 15% (5% de dividendes et 10% de plus-values).

Chaque indicateur peut-être mesuré au nominal (sans retranché de l’inflation) ou au réel (retranché de l’inflation). Ainsi, le rendement réel correspond au rendement nominal retranché de l’inflation.

2. Analyse des données

A. Les données

Dans cette section, nous allons analyser les données. Les données sont focalisées sur les États Unis car ces données sont facilement accessibles sur un historique plus long.

Les données macro-économique sont issues de la Federal Reserve Economic Data (FRED) et la National Association of Real Estate Investment Trusts (NAREIT) pour les données immobilières. D’autres données comme les taux des Bons du Trésor à différentes maturités sont prisent auprès de la Réserve Fédérale Américaine (FED). Les cours de l’OR en dollars (USD) sont issus de la London Bullion Market Association (LBMA). Le cours des matières premières est basé sur l’indice Standard and Poor’s GSCPI.

B. Performances

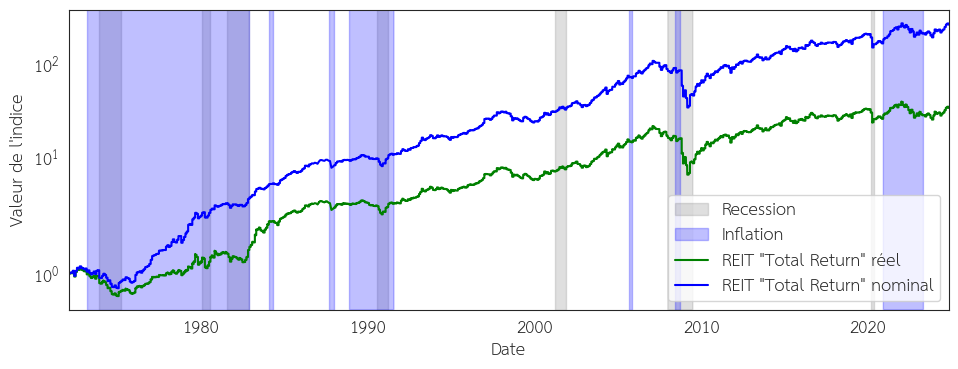

La Figure 1 illustre les performances des REIT “Total Return” (dividendes réinvestis) au nominal et au réelle (retranché de la l’inflation). Les performances au réelle sont supérieures à 0 ce qui montre des performances supérieures à l’inflation. Les indices sont initialisés à 1.

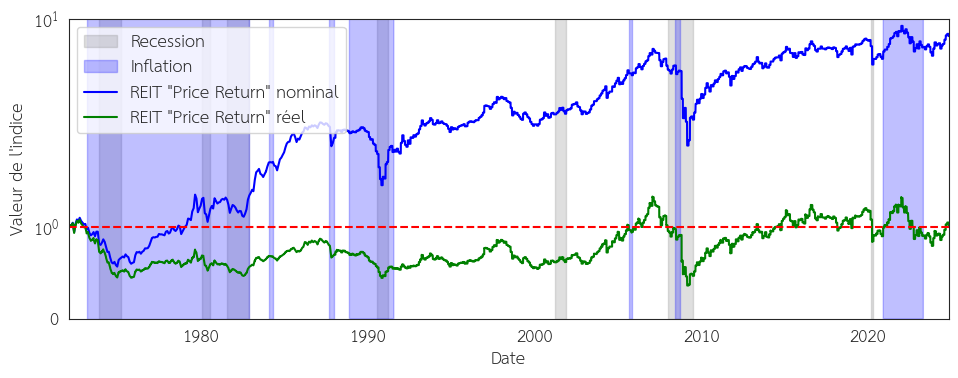

La Figure 2 illustre les performances de l’indice REIT “Price Return” (sans comptabiliser les dividendes) au nominal et au réel (retranché de l’inflation). A partir de la Figure 1 et 2 nous pouvons en conclure que la création de valeur en immobilier est principalement dû aux dividendes qui dépendent des locataires et donc de leur capacité à créer de la valeur. Cela reste cohérent car les REIT ont pour obligation de verser 90% de leurs revenus en dividendes à leurs actionnaires [9].

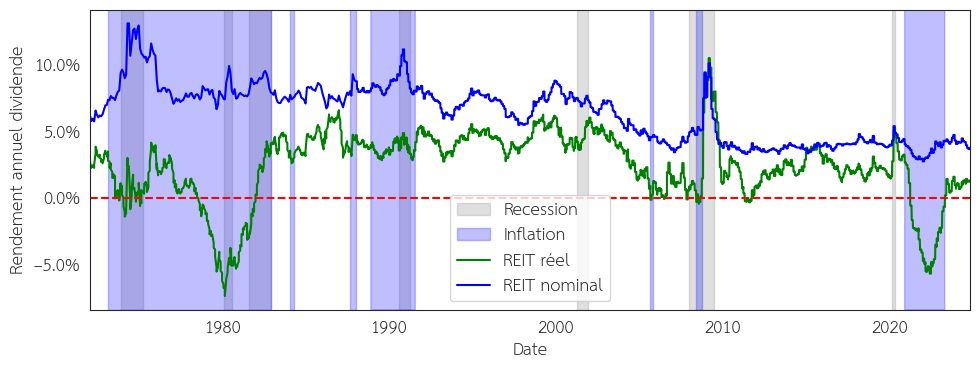

La Figure 3 permet de confirmer cela en illustrant l’évolution du dividende au nominal et au réel (retranché de l’inflation). Le rendement des dividendes reste supérieur à l’inflation sauf en période de forte inflation pendant les années 80 et pendant les années 2020.

Au global, les prix de l’immobilier n’ont que très peu progressé ! C’est notamment visible au cours des 10 dernières années. Une stratégie globale d’achat-revente de l’actif “immobilier” n’est donc pas à privilégier car celle-ci ne permet pas de gagner de l’argent (ou seulement 1-2%/an au nominal). Néanmoins, une stratégie plus locale, en fonction des villes, peut être envisagée dans le cadre d’opérations de type achat-revente.

La question que nous pouvons nous poser sont les facteurs qui ont permis une croissance des prix de l’immobilier. Trois facteurs peuvent être identifiées :

- L’inflation ;

- La croissance de la population américaine et mondiale ;

- Une diminution continue des taux d’intérêt depuis les années 80.

C. Facteurs de croissance

i. L'inflation

L’inflation peut justifier une augmentation du prix de l’immobilier. L’inflation peut provenir de deux sources :

- Une augmentation des prix des matières premières. Elle correspond à l’inflation est mesuré à partir d’un panier pondéré de produits de consommation. L’inflation peut-être ajustée par les organismes statistiques en fonction de la pondération appliquée à ce panier de consommation. ;

- Une dévalorisation du dollar. La dévalorisation d’une monnaie est mesuré par l’évolution du cours de l’OR comme expliqué dans cet article.

La dévalorisation du dollar entraîne mécaniquement une augmentation du prix des matières premières importées. Cependant, la plupart des constructions s’effectuent en fonction de produits locaux présents à proximité des lieux de construction. Par exemple, il y plus de maisons en bois au Canada qu’en France. Autre exemple, les maisons en ardoise se situent majoritairement dans les secteurs montagneux plus facile d’accès. Enfin, les technologies d’extraction, la découverte de nouvelles sources, ou l’amélioration des techniques de construction, peuvent rendre moins chère une matière première ce qui peut fausser l’analyse des prix de l’immobilier. Pour analyser la dévalorisation du dollar nous prendrons le cours de l’OR libellé en dollars (USD).

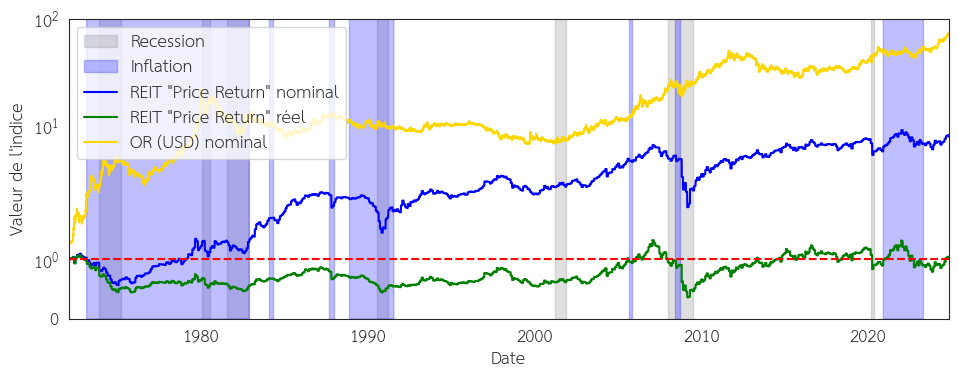

La Figure 4 illustre la performance de l’OR libellé en dollars et des REIT “Price Return” au nominal et au réel. L’immobilier ne permet pas de se protéger de l’inflation monétaire. En revanche, il permet de se protéger contre l’inflation car il montre une performance neutre. Pour s’en convaincre, la Figure 5 illustre l’évolution des prix de l’immobilier “Price Return” et des prix des matières premières.

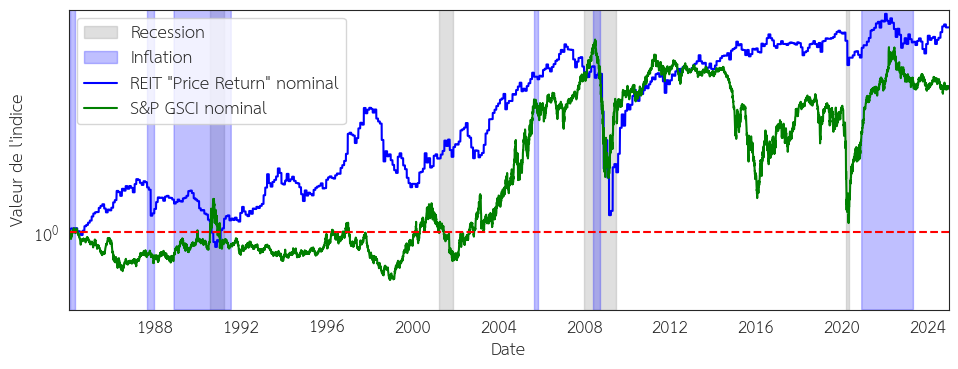

Figure 5 : Évolution des prix de l’immobilier “Price Return” et du prix des matières premières représenté par l’indice S&P GSCI. Les indices commencent à 1. Source : NAREIT, FRED, Yahoo Finance.

Les prix de l’immobilier sont, en général, corrélés avec l’évolution du cours des matières premières. Nous pouvons deux situations où ce n’est pas le cas, en 2016 et 1985. Cependant, cet indice peut-être utilisé comme un moyen annonciateur (indicateur avancé) de l’évolution des prix de l’immobilier. Pour conclure, l’inflation des produits de consommation favorise l’augmentation des prix de l’immobilier mais ce n’est pas le cas de l’inflation monétaire.

ii. Les taux obligataires

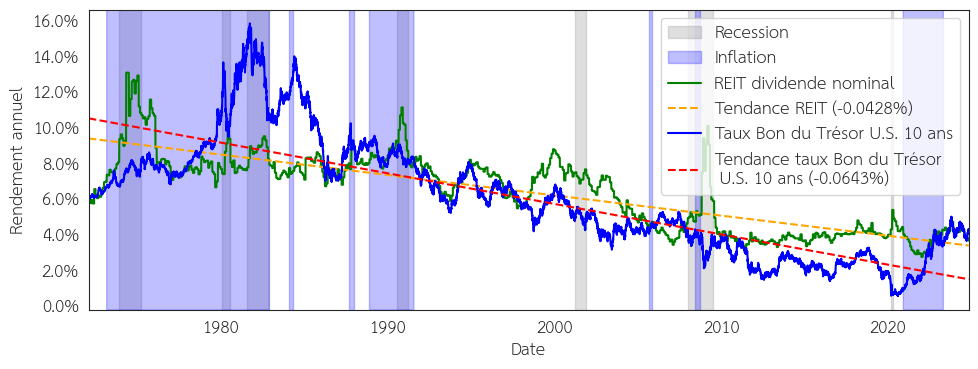

La Figure 6 illustre l’évolution des taux d’intérêt de la banque centrale américaine (FED) et le rendement nominal des REIT (issues des dividendes).

La banque centrale américaine (FED) a mené une baisse continue des taux depuis les années 80. Les taux d’intérêts, en baissant, ont également réduit le rendement des REIT. La différence entre le taux d’intérêt de la FED et le rendement du dividende des REIT s’appelle la “prime de risque”. Si un investisseur à le choix, à rendement équivalent, entre placer son argent sur de de la dette américaine ou sur des REIT il préférera le mettre sur de la dette américaine car moins risqué. C’est pour cette raison que le rendement de la dette américaine est appelé “taux sans risque”.

L’écart (appelé “spread” en anglais) correspond au prix que les investisseurs sont prêts à payer pour investir sur les REIT. Nous pouvons distinguer deux situations :

- Le rendement des REIT est supérieur au “taux sans risque” ce qui est normal. Les investisseurs sont prêts à payer une prime de risque.

- Le rendement des REIT est inférieur ou égale au “taux sans risque” ce qui est anormal. Cela peut-être temporaire suite à une remontée rapide des taux ou cela veut dire que les investisseurs anticipent une baisse des taux futurs. Cela peut également être un signe de spéculation immobilière. Les prix en augmentant fortement font diminuer le rendement des REITs comme ce fut le cas précédant la crise de 2008.

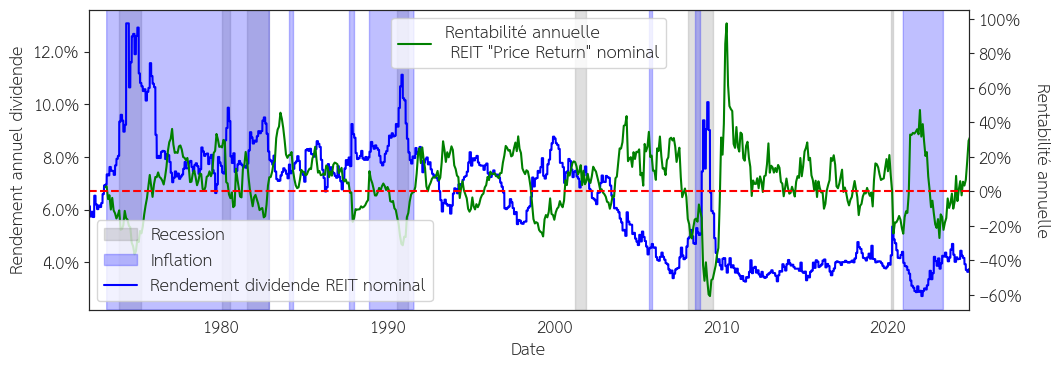

La baisse des taux à mécaniquement entraîné une augmentation des prix de l’immobilier. Lorsque le rendement monte, les prix diminuent et lorsque les prix diminuent, le rendement du dividende augmente. La Figure 7 illustre l’évolution du prix sur une année glissante et l’évolution du rendement issue des dividendes.

La baisse des taux d’intérêt permet de justifier, en grande partie, l’augmentation des prix de l’immobilier tout en baissant leur rendement. De plus, nous pouvons constater qu’il n’y a pas de corrélation directe entre l’évolution des prix de l’immobilier et les taux. C’est l’écart de taux (“spread”) et la “prime de risque” perçue par les investisseurs qui va influencer les prix de l’immobilier.

iii. La croissance de la population

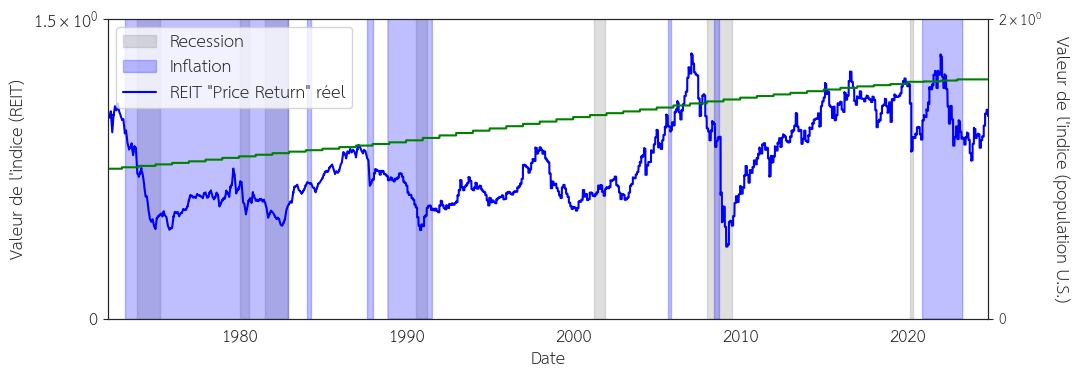

Néanmoins, au vu de l’évolution de la population américaine [3] nous pouvons considérer qu’il existe une légère augmentation de la valeur du foncier corrélé à la démographie. Cette légère tendance haussière est visible sur la Figure 8 montrant l’évolution des prix immobiliers au réelle et de la population américaine.

Au vu de la tendance de la croissance de la population et de celle de l’indice nous ne pouvons pas considérer cet élément comme le seul facteur qui justifie la croissance des prix de l’immobilier. De plus, une grande partie des REIT américaines sont aujourd’hui mondialisées et possèdent des biens à l’étranger. Cependant, nous ne pouvons pas non plus écarter ce facteur qui doit avoir une influence. Cependant, cette influence n’est pas majoritaire. Cependant, en utilisant l’indice REIT nous nous focalisons sur les prix de l’immobilier tourné vers les entreprises. L’immobilier résidentiel peut avoir un comportement différent.

3. Conclusion

Dans cet article, nous avons remis en question un mythe répandu qui est que “l’immobilier monte toujours”. Pour cela, nous nous sommes basés sur les données des “Equity REIT” américaines et sur les données de l’inflation américaine (CPI). Nous avons pu montrer que la création de valeurs de ces sociétés résidait dans les rentes obtenues de la location (autrement dit, leurs dividendes) mais pas de l’appréciation en capital. Les prix de l’immobilier ont donc, au global, légèrement monté grâce à plusieurs facteurs dont la baisse des taux est le facteur majeur. L’immobilier est donc un excellent moyen de résister à l’inflation mais non l’immobilier, au global et au réel, ne monte pas !

Ping : Acheter ou louer sa résidence principale : un problème mal formulé – Investisseur Theta