“L’assurance vie est la meilleure enveloppe fiscale pour investir en offrant une réduction d’ impôt conséquentes et des avantages sur l’héritage”, “le PEA est la meilleure enveloppe fiscale pour investir en bourse”, et le CTO alors ? C’est la pire ? Comme pour la plupart des produits et services financiers, il faut toujours se demander l’intérêt qu’a une personne dans la promotion de ceux-ci.

Dans cet article, nous allons être à contre-courant de la plupart des blogs, youtubeurs, conseillers en investissement financier (CIF), conseillers en gestion de patrimoine (CGP), … Les enveloppes fiscales présentées comme “meilleures” sont souvent celles avec une économie d’impôt. Nous montrerons, qu’au contraire, ces enveloppes fiscales sous souvent sous optimales et gorgées de frais annihilant l’économie d’impôt.

Il ne faut pas oublier une chose c’est que l’état ne fait pas de “cadeau”. Ce qu’il donne d’une main, il le reprendra de l’autre. Si ce n’est pas l’État, ça sera une autre entité qui prendra la place de l’État. Les français sont tellement aveuglés par l’avantage fiscal qu’ils oublient de mesurer la performance totale de leur investissement.

Dans un premier temps, nous définissons la notion d’enveloppe fiscale et de niche fiscale. Dans une deuxième partie, nous faisons un comparatif en définissant les paramètres permettant des différentes enveloppes fiscales. Nous prenons un exemple et comparons les performances de différents placements sur ces différentes enveloppes fiscales. Dans une troisième partie, nous présentons les raisons qui peuvent justifier les avantages fiscaux offerts. Enfin, dans une dernière partie, nous concluons cet article.

Sommaire

1. Définitions

Dans le cadre de l’investissement financier nous pouvons distinguer deux types d’investissement:

- “En direct”: il n’y a pas d’intermédiaire, la détention est nominative.

- “Enveloppe fiscale” : la détention est faite via un intermédiaire. Celui-ci peut détenir les titres en notre nom. La présence d’un intermédiaire peut engendrer des frais.

Une enveloppe fiscale est donc un produit d’épargne pour faire des investissements sur différents supports financiers (actions, obligations, OPCVM, …). Parmi les enveloppes fiscales existantes nous trouvons :

- Le Compte Titres Ordinaire (CTO) ;

- L’Assurance Vie (AV) ;

- Le Plan Epargne en Actions (PEA) ;

- Le Plan Epargne Retraite (PER ou PERCO en entreprise) ;

- Le Plan Epargne Entreprise (PEE).

Par exemple, les Sociétés de Placement Immobilier (SCPI), support financier de placement immobilier, peuvent être détenues “en direct” ou au travers d’une enveloppe fiscale comme l’AV. En général, les enveloppes fiscales permettent d’avoir certains avantages fiscaux sur les valeurs détenues. Par exemple, une exonération des plus values, des abattements fiscaux, etc.

L’ensemble de ces avantages entrent dans le cadre des niches fiscales. Elles désignent les avantages fiscaux dont peuvent bénéficier les contribuables pour diminuer le montant de leur impôt, dès lors qu’ils remplissent certaines conditions.

Toutes les enveloppes fiscales n’offrent pas de niches fiscales. Cependant, beaucoup d’épargnants choisissent une enveloppe plutôt qu’une autre en fonction de l’avantage fiscal. Cela prend le dessus sur toute rationalité en ne considérant pas les coûts annexes qui annulent l’avantage fiscal.

Notons une particularité pour le PEE qui n’est pas accessible à tous les salariés. C’est le plus souvent, les grosses entreprises, qui offrent accès à ce type d’enveloppe à leur salarié souvent accompagné de possibilité de rajouter de l’argent par l’employeur ou des jours de congés (convertis en argent).

2. Comparatif

A. Les paramètres

Pour pouvoir comparer les enveloppes fiscales entre-elles nous allons prendre en compte plusieurs paramètres :

- Les frais :

- Droit de garde (frais récurrents) ;

- Frais d’entrées ;

- Frais de sorties ;

- La fiscalité ;

- Le support : un ETF, un fonds en euros, une SCPI, …

- Les frais (entrées, sorties et récurrents) ;

- La rentabilité.

Nous prendrons comme référence les enveloppes avec les frais les plus bas du marché. La fiscalité ne prend en compte que la situation actuelle mais pas les possibles évolutions futures.

B. Exemples

i. Les enveloppes fiscales

Nous allons faire un comparatif des différentes enveloppes fiscales existantes. Leurs avantages sont résumés dans le Tableau 1. Pour le PEA, nous prenons comme base le PEA classique bancaire, le plus répandu. Le PEA classique assurance s’assimile à une assurance vie avec unité de comptes. Pour le PER, nous prendrons comme référence le PER individuel d’assurance, le plus répandu. Le PER individuel bancaire s’assimile à un CTO avec des avantages fiscaux en plus.

| AV | PEA | CTO | PER | PEE | |

|---|---|---|---|---|---|

| Prélèvement forfaitaire au titre de l'impôt sur le revenu (IR) | 7,5% | 0% | 12,8% | 12,8% | 0% |

| Prélèvements sociaux (PS) | 17,2% | 17,2% | 17,2% | 17,2% | 17,2% |

Tableau 1 : Comparatif des différents avantages fiscaux de chaque enveloppe fiscale.

J’ai simplifié l’imposition pour toutes les enveloppes fiscales en nous mettant dans le cadre le plus favorable. Pour l’AV [4], il faut attendre 8 ans avant d’avoir un avantage fiscal (limité à 150 000 €) et pour le PEA [2] il faut attendre 5 ans (pas plus de 150 000 € ne peut être investi). Le principale avantage d’un PER se situe dans la réduction d’impôt au cours du PER. La fiscalité étant changeante, les chiffres seront amenés à évoluer. Les calculs devront être à refaire et changeront peut-être la conclusion de l’analyse à l’avenir !

Généralement la plupart des analyses s’arrêtent là et vous disent qu’il faut investir sur le PEA, le PER ou l’AV car ce sont des enveloppes fiscales avec une belle réduction d’impôt. Nous allons tenter d’aller plus loin que cette comparaison sommaire et comparer la détention :

- D’une action européenne ;

- D’un ETF actions (S&P 500, MSCI World, …) ;

- D’une action américaine.

Nous allons maintenant illustrer sa performance en situation réelle. Le Tableau 2 illustre les différents types de frais qui peuvent exister au sein de chaque enveloppe fiscale sélectionnée. Ces frais sont issus des courtiers et AV existants sur le marché. Je suppose une gestion libre (donc pas de frais de gestion en plus).

| AV / PER | PEA | CTO | |

|---|---|---|---|

| Entités | Linxea Spirit | Bourse Direct | BoursoBank |

| Frais d'entrée | 0% | 0% | 0% |

| Frais de sortie | 0% | 0% | 0% |

| Droit de garde | 0% | 0% | 0% |

| Frais de gestion | 0,5% | 0% | 0% |

| Frais de transaction | 0,1% (ETF) / 0,6% (actions) | 0,4% | 0,48% |

Tableau 2 : Récapitulatif des différents frais pour chaque enveloppe fiscale. Sources : Linxea, Bourse Direct, BoursoBank.

Nous voyons clairement que l’AV part avec un désavantage conséquent sachant que nous avons sélectionné l’AV parmi la plus fiable en termes de frais ! Certaines possèdent des frais supplémentaires (frais d’entrée, de sorties, d’arrérage) et parfois des frais de gestion plus élevés. À cela peuvent s’ajouter des frais de gestion pilotée dans le cadre de “gestion pilotée” qui peuvent être de 1% par an !

Dans le cas du PEA, CTO, PEE et d’un PER les titres sont détenus en direct, le risque de contrepartie est moins présent (sauf en cas de malversations financières). Dans le cas d’une assurance vie ou PER détenu au travers d’un assureur, l’assurance est détenteur des titres, il a une créance envers l’assuré ce qui implique un perte du capital en cas de faillite de l’assurance. En théorie, les fonds sont assurés à hauteur de 70 000 € par l’Autorité de Contrôle Prudentiel et de Résolution (ACPR) en cas de malversation financière.

ii. Simulations

a. Cas général : PEA / CTO / AV

Nous allons simuler un investissement avec un apport initial de 10 000 € investis en une seule fois. L’investissement sera retiré au bout de 10 ans afin de bénéficier pleinement de l’avantage de chaque placement. Dans le cas du PER, nous nous placerons dans le cas le plus favorable c’est à dire un cas de déblocage anticipé ou après avoir atteint l’âge de la retraite sinon cela revient à une imposition similaire à un CTO.

Le PEA ne peut pas contenir d’actions non européennes. Seuls certains ETF synthétiques sont autorisés sur PEA. Pour les ETF, nous prenons comme référence les ETF les moins chère qui suivent l’indice S&P 500 avec :

- ETF Amundi S&P 500 (ISIN : FR0011871128) pour le PEA avec 0,15% de frais de gestion ;

- ETF Vanguard S&P 500 (ISIN : IE00BFMXXD54) pour le CTO / AV avec 0,07% de frais de gestion.

Le Tableau 3 montre le résultat d’un placement de 10 000 € sur chaque enveloppe fiscale après 20 ans NET de frais et de fiscalité.

| Action européenne (6%/an) | Action américaine (8%/an) | ETF S&P 500 (10%/an) | |

|---|---|---|---|

| AV | 25 299 € | 35 089 € | 49 137 € |

| PER | 25 299 € (*) | 35 089 € (*) | 49 137 € (*) |

| PEA | 28 056 € | Impossible | 55 410 € |

| CTO | 25 220 € | 34 858 € | 49 002 € |

Tableau 3 : Résultats de la simulation pour un placement de 10 000 € sur chaque enveloppe fiscale après 20 ans NET de frais et de fiscalité. (*) Les exonérations doivent être ajoutées et corrigées de l’inflation.

Pour résumer, voici le calcul similaire pour chaque enveloppe fiscale (seul les chiffres changent) dans le cas de l’AV avec ETF :

- Versement initial (nous retirons les frais de transactions et les frais de l’ETF) : \( 10 000 – (10 000 \times (0,001+0,0007) ) = 9 983 € \)

- Rendement annuel : \( 10\% – 0,5\% – 0,07\% = 9,43\% \) (rendement moins les frais de gestions et les frais de l’ETF).

- Placement final NET de frais : \( 9 983 \times 1,0943^{20} = 60 542 € \)

- Placement final NET de frais de transaction : \( 60 532 – (60 532 \times 0,001)) = 60 471 € \)

- Placement final NET de frais de transaction et de fiscalité : \( 60 471 – ((60 471 – 4 600) – 9 983) \times (0,172 + 0,075)) = 49 137 € \). Les \( 4 600 € \) représentent l’abattement annuel pour une personne seule.

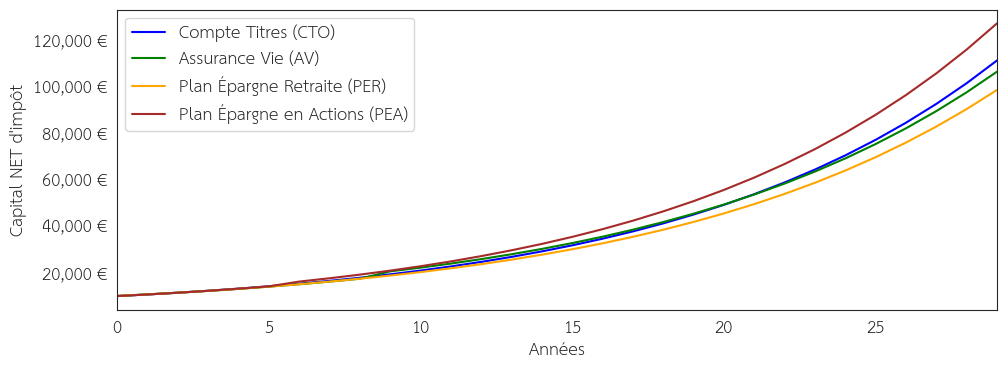

La Figure 1 montre l’évolution du capital pour chaque enveloppe fiscale sur un horizon de temps de 30 ans avec un ETF S&P 500.

Figure 1 : Évolution du capital pour chaque enveloppe fiscale sur un horizon de temps de 30 ans avec un ETF S&P 500 à 10% / an de rentabilité annuelle.

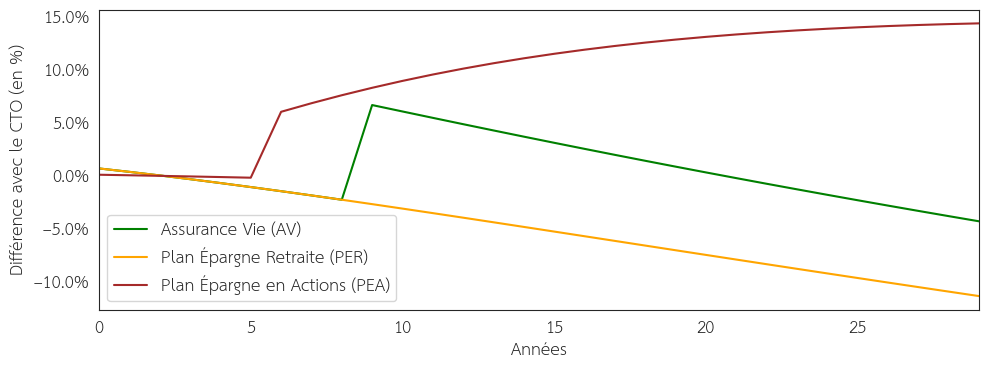

Le PEA bat toutes les enveloppes fiscales. Son plus gros inconvénient reste les dividendes qui ne peuvent pas être touchés car c’est un enveloppe capitalisante. De plus, il est probable que la possibilité d’acheter des ETF S&P 500 sur PEA s’arrête car c’est une niche. Le PEA reste dédié aux actions européennes. L’écart se creuse davantage entre le CTO et l’AV à cause des intérêts composés en augmentant la durée. L’avantage fiscal se retrouve fortement diminué par les frais de gestion l’AV et du PER. De plus, au delà de 150 000 € l’avantage fiscal disparait, ce qui diminue considérablement les performances par rapport au CTO. La Figure 2 illustre le pourcentage de différence entre le capital placé sur AV, PER et PEA par rapport au CTO en fonction du nombre d’années.

Figure 2 : Pourcentage de différence entre le capital placé sur AV, PER et PEA par rapport au CTO en fonction du nombre d’années.

Le PER peut ne pas sembler intéressant, mais il faut ajouter les économies d’impôts obtenues pendant la durée du placement (ou à la sortie). Le problème est la sortie de l’enveloppe qui dépend de l’âge de la retraite défini par l’État.

b. Cas particulier : le PEE / PERCO

Je n’ai volontairement pas intégré le PEE dans la simulation car c’est une enveloppe à prendre au cas par cas. Tout le monde n’y a pas accès et avec les mêmes avantages qui diffère comme :

- Les fonds proposés ;

- L’abondement donné par l’entreprise.

En général, les fonds proposés (souvent actifs) n’arrivent pas à battre leur indice de référence ce qui équivaut à des frais de gestions, similaires à une AV. De plus, les fonds proposés peuvent avoir une exposition qui ne correspond pas à ce que nous souhaiterions (exposition trop européenne ou pas assez par exemple).

Beaucoup sur-estime l’intérêt de l’abondement qui est à penser en pourcentage. Si vous avez 1 000 € sur votre PEE et que votre entreprise ajoute 600 € cela représente 60% en un an ! En revanche, si vous avez 100 000 € cela ne représente que 0,6%. Plus le capital augmente et plus l’abondement décroît en intérêt. Si votre objectif est un placement long terme c’est à prendre en considération.

L’intérêt du PEE est donc à juger au regard de la performance des fonds proposés et de l’abondement. Il est souvent plus intéressant d’être imposé en récupérant l’intéressement, en le plaçant sur un CTO avec 1% de performance en plus, plutôt que de le laisser sur le PEE. L’intérêt est également à juger au regard des conditions de déblocage anticipé et de sa situation personnelle. Par exemple, nous pouvons placer notre argent sur le PEE, récupérer l’abondement de l’employeur, et la même année se pacser (ou utiliser un autre moyen de déblocage anticipé) et débloquer les fonds rendant l’opération très rentable !

iii. Conclusion

L’avantage fiscal continue d’aveugler la plupart des épargnants français. Cela permet à l’Assurance Vie (AV) de se hisser comme le placement préféré des français avec 1908,7 milliards d’euros d’encours fin 2023 contre 113 milliards d’euros pour le PEA. Les chiffres pour le CTO sont inconnus mais que nous pouvons supposer inférieur au PEA, privilégié par son avantage fiscal.

Les AV, malgré leur popularité, sont à éviter car elles sont gorgées de frais ce qui diminue drastiquement leurs performances. De plus, nous ne sommes pas propriétaire des titres c’est l’assureur qui possède une créance envers l’assuré. Le seul intérêt pourrait être les fonds euros des AV mais un ETF obligataire à termes prenant nettement moins de frais et ayant la même volatilité peut faire l’affaire. En revanche, il est dans l’intérêt de l’assureur de vous vendre ces produits car il touche des frais récurrents. Il est également dans l’intérêt des sociétés de gestion qui peuvent toucher des rétro-commissions sur ces produits ainsi que des frais de gestions.

Le PER fourni par les assurances possède le même inconvénient que les AV en général. Le PER compte titres peut se démarquer par un pleine propriété des actifs mais force son propriétaire a ne retirer son argent qu’à partir d’une certaine durée. C’est problématique si nous souhaitons partir plus tôt que l’âge défini pour la retraite qui ne fait que reculer !

Le CTO reste indéniablement la meilleure enveloppe fiscale. Malgré sa fiscalité elle permet d’accéder à des produits à moindre frais tout en ayant aucune contrainte en termes de durée ou de versement. Le PEA reste un de ses meilleurs concurrents mais uniquement pour la détention d’action européenne en direct.

3. Pourquoi ces avantages ?

Tout au long de cet article nous avons eu un discours très pro-CTO. Nous allons ici faire une antithèse et essayer d’expliquer ces “avantages” donnés par l’état, selon-moi, de chacune de ces enveloppes fiscales.

Pour le PEA, c’est relativement évident. Il permet à l’État de favoriser l’investissement dans ces sociétés européennes en leur apportant des capitaux. En échange, l’épargnant bénéficie d’une remise fiscale (c’est gagnant – gagnant). Les émetteurs des ETFs sont au courant de cette ristourne et ne vont pas hésiter à gonfler les frais de leur ETF ce qui va réduire considérablement l’avantage fiscal. L’intérêt du PEA et donc l’investissement en direct. Malheureusement, peu de sociétés européennes arrivent à avoir les mêmes performances que leur homologue étrangère (souvent américaines).

Pour l’Assurance Vie (AV) c’est moins clair. Selon moi, il permet à l’État de se financer avec l’épargne des français. La majorité des fonds euros sont composés de dette française et 9,5% de la dette française détenue au travers des assurances vie []. Les fonds en euros sont très prisés des français pour leur “garantie en capital”. L’État, en échange, octroie une réduction d’impôt sur l’héritage et sur les plus-values. L’assureur, connaissant ces réductions, en profite avec de nombreux frais pour plomber la performance de l’épargnant. Le seul avantage à cette enveloppe serait l’héritage (il faut poser les calculs sur le papier en estimant sa date de mort probable afin de voir si les frais n’annulent pas trop cet avantage…). L’assurance vie à un intérêt que je trouve difficilement justifiable pour l’investisseur.

Pour le PER c’est particulier. Selon moi, l’État n’est plus en capacité de gérer la pyramide de Ponzi appelée “retraite par répartition”. L’Etat prépare doucement les français à une retraite par capitalisation (ou un mixte des deux ?) et les assureurs se sont rués sur l’occasion pour proposer des PER (toujours gorger de frais bien sûr). Le PER compte-titres peut donc avoir un intérêt mais les conditions de retrait font qu’il devient inutile pour quelqu’un qui souhaite partir plus tôt à la retraite que l’âge défini (susceptible d’évoluer à la hausse…). En fixant l’âge de la retraite comme limite, l’État sait que l’épargnant ne pourra pas partir plus tôt et restera donc salarié jusqu’à l’âge limite ce qui assurera la continuité du système de retraite actuel. Le PER à un intérêt que je trouve difficilement justifiable pour l’investisseur.

Néanmoins, je possède personnellement toutes les enveloppes fiscales existantes ! L’intérêt à posséder toutes les enveloppes (en y mettant une très faible somme) c’est l’évolution de la fiscalité ! Pour l’instant, le CTO reste, selon moi, le plus intéressant. Néanmoins, dans 10 ans peut-être que le PEA redeviendra plus intéressant que le CTO ou peut-être que ce sera l’AV ou le PER (soyons fous) ! Pour ceux qui souhaitent soutenir mon travail et bénéficier d’une réduction j’ai une page dédiée au parrainage.

4. Conclusion

Dans cet article, nous avons présenté sommairement les différentes enveloppes fiscales existantes en France pour investir. Nous avons effectué un comparatif basé sur différents critères. Nous avons visualisé des simulations afin d’illustrer les différents avantages et inconvénients de chaque enveloppe fiscale. Nous avons également pris du recul en justifiant les différents avantages proposés au regard de l’intérêt de l’investisseur. Au moment où j’écrit ces lignes, le PEA reste la meilleure enveloppe fiscale pour un investisseur passif (donc focalisé sur les ETF) ou pour la construction d’un portefeuille de valeurs européennes. Cependant, les ETF proposés ne sont pas ceux avec la meilleure qualité (pour en savoir plus j’ai rédigé un article détaillé sur le fonctionnement des ETF). De plus, si l’objectif est de percevoir des rentes, d’être indépendant des aléas fiscaux et de pouvoir avoir accès à des instruments financiers mondiaux et de qualité, le CTO reste la meilleure enveloppe fiscale !

Ping : Tutoriel : construire un portefeuille robuste, passif et performant avec des ETF – Investisseur Theta