Beaucoup disent qu’il est possible de l’argent en bourse mais uniquement sur le long terme. D’autres disent qu’il est possible de gagner de l’argent sur le court terme avec le trading. La dernière affirmation peut être rapidement écartée avec l’étude de l’Autorité des Marchés Financiers (AMF). Cependant, à quoi correspond l’horizon de temps long ? 5 ans ? 10 ans ? Que se passe-t-il si nous sortons du marché pendant les 10 meilleurs jours boursiers ? Et les 10 meilleurs mois ?

Dans cet article, je vais analyser le comportement du marché actions sur différents horizons de temps et étudier les périodes de gains et les périodes de pertes. Nous allons comprendre comment ces périodes affectent la performance d’un portefeuille qui le compose à la hausse comme à la baisse.

Dans une première partie, je vais définir le concept de rendement-risque, concept central en finance, ainsi que les données utilisées pour notre analyse. Dans une seconde partie, nous ferons une étude de la distribution de la rentabilité du marché actions sur différents horizons de temps. Nous ferons l’impact de la suppression des meilleurs et pires jours de marchés. Enfin, nous conclurons sur l’intérêt de rester investi même en période de crise.

Sommaire

1. Définitions

A. Le temps et le risque

Pour reprendre la définition de Dr. Andrew W. Lo, professeur au Massachusetts Institute of Technology (MIT), “la finance n’est qu’une question de temps et de risque”. Ces deux variables sont omniprésentes pour évaluer une stratégie, définir la valeur des produits dérivés ou d’un actif.

Dans le cas de l’évaluation d’une stratégie ou d’un portefeuille d’actifs, le temps correspond à l’horizon de placement du capital. Le risque est représenté par la variation du portefeuille d’actifs. Plus le portefeuille varie, à la hausse ou à la baisse, plus la stratégie est considérée comme risquée. Généralement, plus la rentabilité d’un portefeuille est élevée et plus sa volatilité est importante, c’est le compromis “risk-reward” ou “rendement-risque” en français.

Ces variations, à la hausse ou à la baisse, peuvent être brutales. Elles représentent des périodes de bulles ou d’euphorie pour les hausse ou des périodes de krach ou correction pour les baisses. Ces extrêmes peuvent avoir une influence sur la performance du portefeuille final. Intuitivement, si nous arrivons à supprimer les périodes de baisse sera pourrait représenter un gain substantiel sur la performance finale. C’est ce que nous allons chercher à étudier.

B. Les données

Les données seront essentiellement focalisées sur les États Unis car les données sont facilement accessibles sur un historique plus long. Les données macro-économique sont issues de la Federal Reserve Economic Data (FRED).

Notre analyse se focalise essentiellement sur le marché des actions et sur l’indice S&P 500 est issu des données du prix Nobel d’économie Robert Shiller (Yale). Ces données serviront à représenter le S&P 500 depuis les années 1871. Elles seront complétées par les données issues de Yahoo Finance pour avoir les cours de bourse les plus récents.

2. Analyse des données

A. Étude des distributions

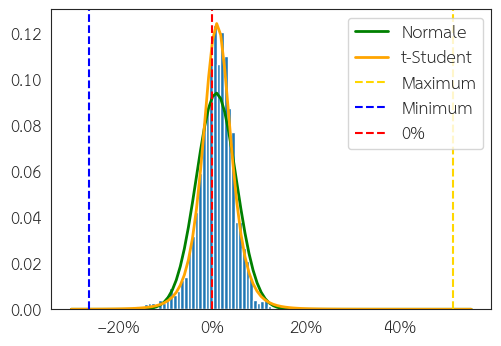

La distribution de la rentabilité d’un actif financier suit une distribution de type loi normale avec un étalement sur les extrémités. En pratique, la loi t-Student à 2 degrés de liberté est utilisée pour représenter les performances d’un actif. C’est une distribution similaire à une loi normale mais avec un étalement plus prononcé sur les extrémités. La Figure 1 illustre la différence entre une distribution normale (en vert) et une distribution de t-Student (en orange). Les distributions sont représentées à partir de la rentabilité mensuelle du S&P 500.

Figure 1 : Distributions normalisées de la rentabilité mensuelle au nominal du S&P 500 entre 1872 et 2024. Source : Robert Shiller, Yahoo Finance.

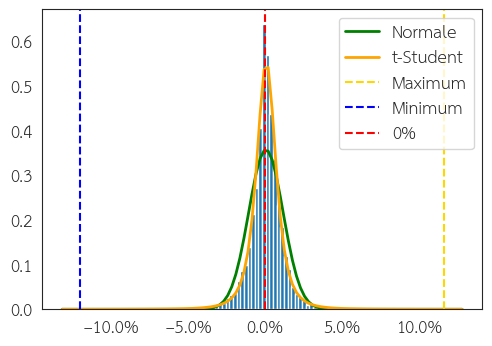

Concrètement cela veut dire que la rentabilité des actifs est représentée avec des fonctions mathématiques ayant des valeurs extrêmes. Par exemple, le S&P 500 peut avoir une rentabilité annuelle de -40% pendant une crise ou +40% pendant une période d’euphorie. Cependant, en moyenne, la rentabilité ne sera “que” de 10%. Cette rentabilité peut varier fortement à la hausse ou à la baisse, si nous retirons l’inflation comme abordé dans cet article. La Figure 2 illustre la distribution de la rentabilité journalière.

Figure 2 : Distributions normalisées de la rentabilité journalière au nominal du marché actions (S&P 500) entre 1988 et 2024. Source : Yahoo Finance.

La variabilité journalière est inférieure à la variabilité mensuelle. L’analyse des distributions ne nous permet pas d’inclure la temporalité dans notre analyse. Cependant, cela nous permet d’étudier la rentabilité à différentes échelles de temps.

B. Étude temporelle

i. Présentation

Pour notre analyse, nous chercherons à évaluer l’impact sur la rentabilité annuelle de la suppression des X% jours, mois ou années, des pires et meilleures, de marchés sur la performance finale. Nous en déduirons l’importance du “market timing” (le fait d’acheter ou vendre au bon moment) sur la performance de chaque actif.

L’intérêt de s’intéresser au X% de la distribution c’est d’éviter de se focaliser sur un jour, mois ou années particulier. D’une part, deux jours, mois ou années peuvent avoir la même rentabilité (positive ou négative). D’autres part, au vu de l’historique des données nous pouvons considérer que la distribution de la rentabilité de chaque actif ne devrait pas fortement évoluer à l’avenir, même si un jour extrême apparaît. En revanche, si je base mon analyse sur des jours, mois, ou années, si un nouvel extrême apparaît cela peut remettre en cause mon analyse.

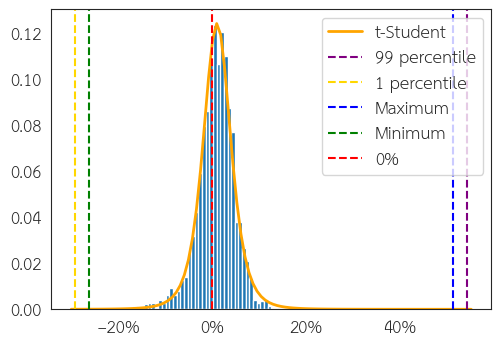

Statistiquement, il est coutumier de représenter les valeurs extrêmes comme celles appartement au 5% de la distribution c’est-à-dire, 2.5% de valeurs extrêmes positives et 2.5% de valeurs extrêmes négatives. Concrètement, cela revient à supprimer les 2.5% positifs ou négatifs de la distribution comprenant les jours, mois et années ou la rentabilité a été les plus ou moins élevés historiquement. Dans notre cas, nous nous intéressons aux 2% de la distribution (1% des valeurs positives et 1% des valeurs négatives). La Figure 3 montre la distribution de la rentabilité mensuelle du marché actions (S&P 500) entre 1872 et 2024 avec les limites à 1% identifiées.

Figure 3 : Distribution normalisée de la rentabilité mensuelle au nominal du marché actions (S&P 500) entre 1872 et 2024. En violet et jaune les limites à 1% positive et négative. Source : Robert Shiller, Yahoo Finance.

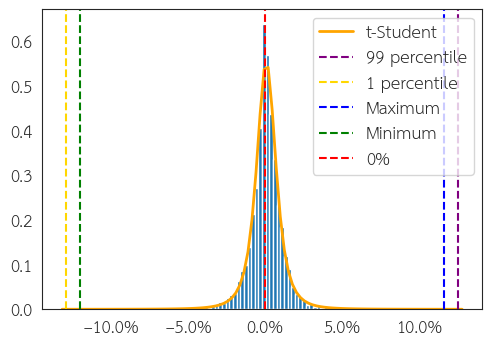

La Figure 4 montre la distribution de la rentabilité mensuelle du marché actions (S&P 500) entre 1872 et 2024 avec les limites à 1% identifiées.

Figure 4 : Distribution normalisée de la rentabilité journalière au nominal du marché actions (S&P 500) entre 1988 et 2024. En violet et jaune les limites à 1% positive et négative. Source : Yahoo Finance.

Dans la suite de l’article, nous allons nous intéresser à ces valeurs extrêmes (positives et négatives) et étudier leur impact au nominal, sur différentes échelles temporelles.

ii. Étude des valeurs positives

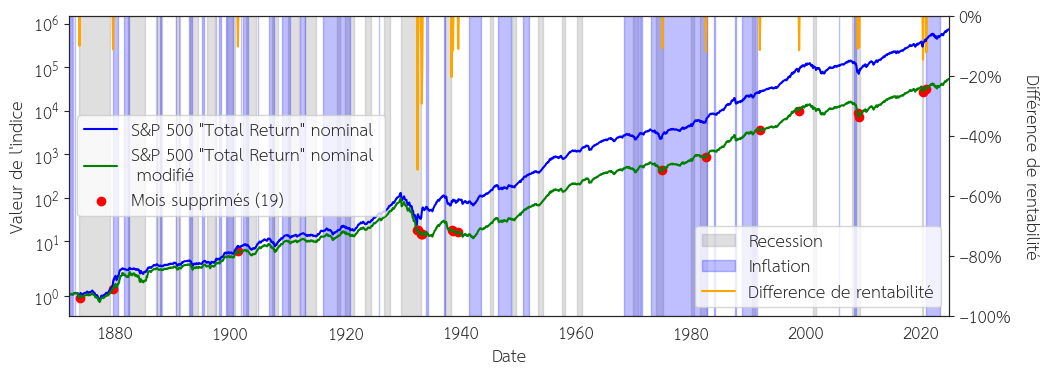

La Figure 5 montre la rentabilité historique du marché actions, après avoir supprimé les 1% des mois les plus positifs, entre 1872 et 2024. Ces seuils de suppressions sont obtenus à partir de la distribution de la Figure 1.

Figure 5 : Evolution du S&P 500 “Total Return” entre 1872 et 2024 après suppression des 1% mois, au nominal, les plus positifs. Les indices commencent à 1. Source : FRED, Robert Shiller et Yahoo Finance.

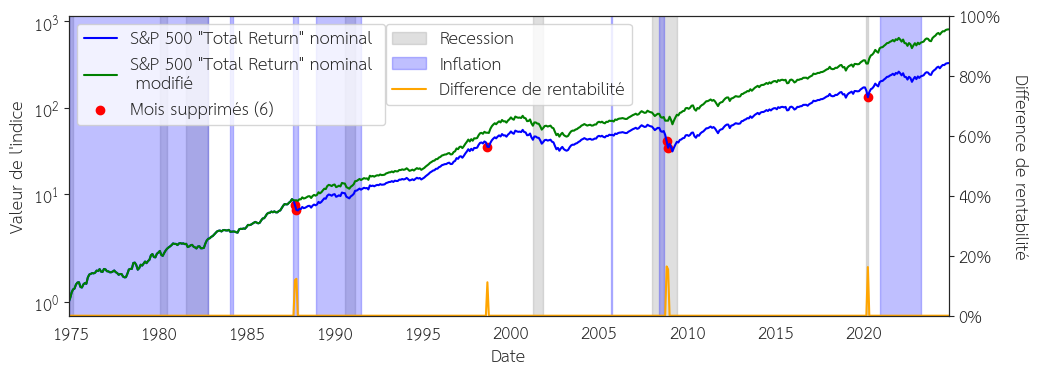

Les mois avec une rentabilité positive extrême sont un synonyme de point bas et sont un signe annonciateur de reprise suite à une chute importante sur marché, souvent prolongée. Ainsi, nous retrouvons cette volatilité positive après le krach de 1929, 1970, 1987, 2008 et 2020. Cette volatilité positive n’est que très peu présente sur les périodes prolongées de croissance. Cette rentabilité mensuelle sur ces périodes est équivalente à un an de rentabilité annuelle moyenne au nominale (10%/an). La Figure 6 montre l’évolution du S&P 500 “Total Return” entre 1967 et 2024 après suppression des 1% mois, au nominal, les plus positifs (mesurés entre 1872 et 2024).

Figure 6 : Evolution du S&P 500 “Total Return” entre 1967 et 2024 après suppression des 1% mois, au nominal, les plus positifs (mesurés entre 1872 et 2024). Les indices commencent à 1. Source : FRED, Robert Shiller et Yahoo Finance.

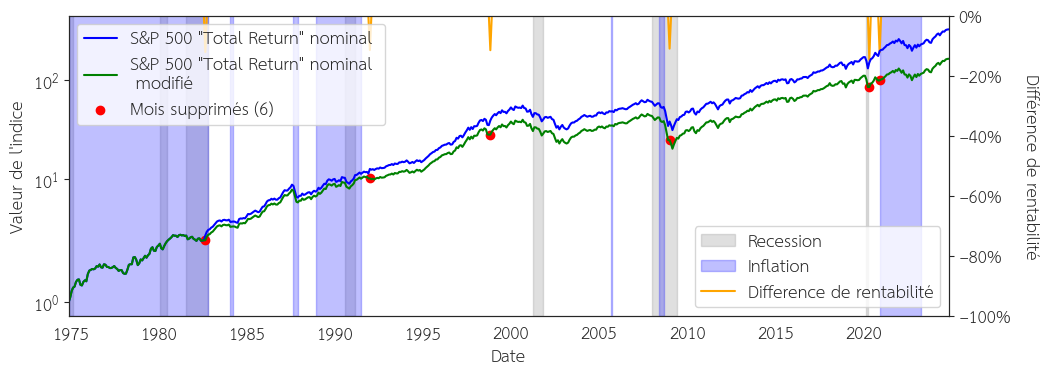

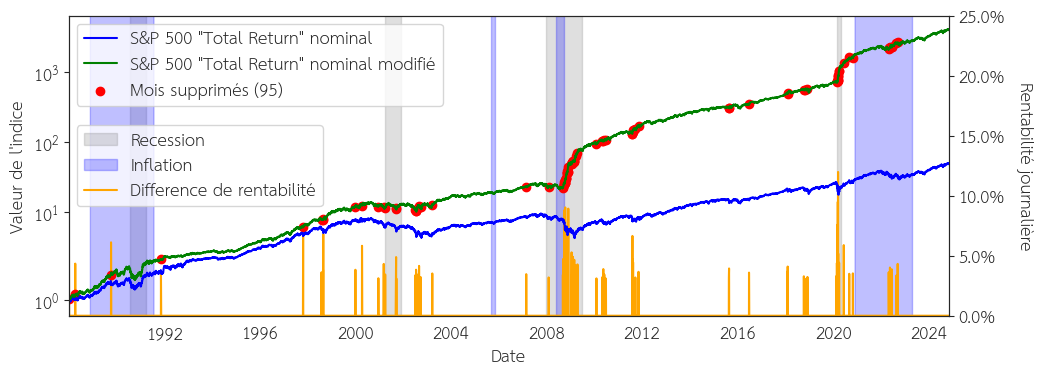

La Figure 7 montre la rentabilité historique du marché actions, après avoir supprimé les 1% des mois les plus positifs, entre 1988 et 2024.

Figure 7 : Evolution du S&P 500 “Total Return” entre 1988 et 2024 après suppression des 1% jours, au nominal, les plus positifs. Les indices commencent à 1. Source : FRED, Yahoo Finance.

Les jours avec une rentabilité journalières positives extrêmes interviennent pendant les périodes de volatilité importantes négatives. Contrairement, à l’échelle de temps mensuelle, il ne sont pas un signe de retournement de marché mais un signe de prolongation de la tendance, souvent baissière.

iii. Étude des valeurs négatives

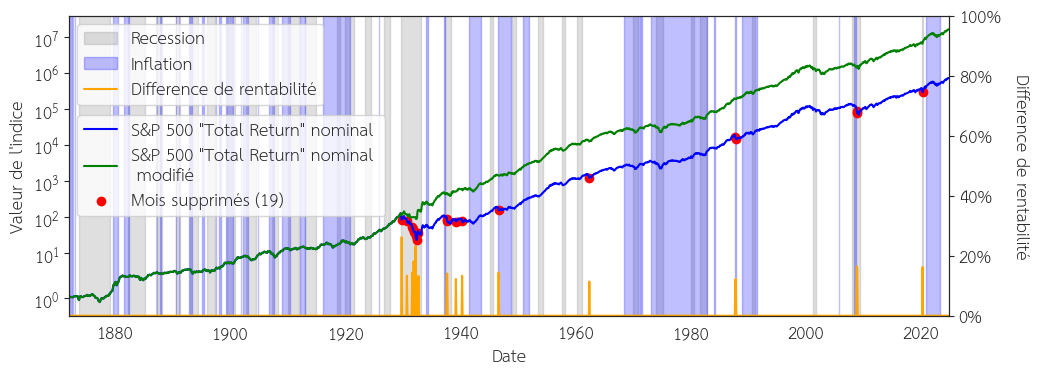

La Figure 8 montre la rentabilité historique du marché actions, après avoir supprimé les 1% des mois les plus positifs, entre 1872 et 2024. Ces seuils de suppressions sont obtenus à partir de la distribution de la Figure 1.

Figure 8 : Evolution du S&P 500 “Total Return” entre 1872 et 2024 après suppression des 1% mois, au nominal, les plus négatifs. Les indices commencent à 1. Source : FRED, Robert Shiller et Yahoo Finance.

Les mois avec une rentabilité négative extrême sont principalement focalisés sur la période marquée par la crise de 1929. Contrairement au mois avec une rentabilité extrêmement positive ils semblent marquer un palier important lors de la chute des marchés comme l’annonce du confinement pour la crise de 2020 et la faillite de Lehman Brother pour la crise de 2008. La Figure 9 montre l’évolution du S&P 500 “Total Return” entre 1967 et 2024 après suppression des 1% mois, au nominal, les plus négatifs (mesuré entre 1872 et 2024).

Figure 9 : Evolution du S&P 500 “Total Return” entre 1967 et 2024 après suppression des 1% mois, au nominal, les plus négatifs (mesurés entre 1872 et 2024). Les indices commencent à 1. Source : FRED, Robert Shiller et Yahoo Finance.

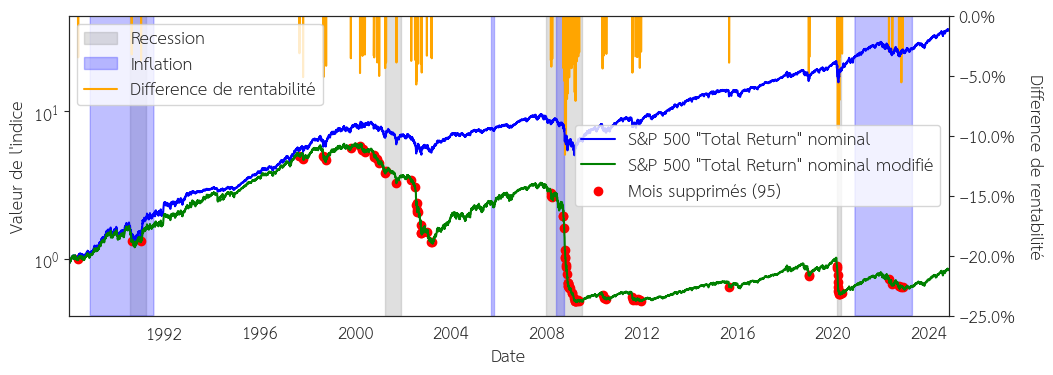

La Figure 10 montre la rentabilité historique du marché actions, après avoir supprimé les 1% des mois les plus négatifs, entre 1988 et 2024.

Figure 10 : Evolution du S&P 500 “Total Return” entre 1988 et 2024 après suppression des 1% jours, au nominal, les plus négatifs. Les indices commencent à 1. Source : FRED, Yahoo Finance.

Les jours avec une rentabilité journalière négative interviennent pendant les périodes de volatilité importantes négatives. Ils sont un signe de prolongement de tendance, comme les jours avec une rentabilité journalière positive.

3. Conclusion

Dans cet article, nous avons vu qu’investir en bourse implique d’être capable d’encaisser une volatilité importante, rémunérée grâce au couple rendement-risque. Cette volatilité est marquée par des événements extrêmes, positifs comme négatifs, sur différentes échelles de temps. Sur une échelle mensuelle, les événements positifs extrêmes sont un signe de reprise du marché. Les événements négatifs extrêmes sont un signe de prolongement de la crise, ils marquent un événement important. Sur une échelle journalière, les événements extrêmes, positifs et négatifs marquent une confirmation de crise. Cependant, il faut garder en tête que cette volatilité reste difficilement prévisible et qu’essayer de “timer” le marché (déterminer le meilleur point d’entrée et de sortie à l’achat et à la vente) reste une opération risquée où plus de personnes ont perdu d’argent que gagné.