Une fois n’est pas coutume, je vais me lancer dans la prospective du marché immobilier français pour 2026 et plus. Avant tout, il est important de rappeler que, sur les marchés financiers, même les plus grands experts n’arrivent pas à prédire l’évolution future du marché. Cependant, leurs prévisions sont souvent très justes en prenant les valeurs des variables d’entrées connues du présent. C’est donc l’imprévisibilité de l’évolution future des valeurs des variables d’entrées qui rendent les prévisions des experts caduques. Ainsi, leur analyse n’en reste pas moins pertinente en particulier, si l’on ne s’intéresse pas uniquement aux scénarios les plus probables mais à l’ensemble des scénarios possibles.

Dans cet article, je m’appuierais sur les travaux de Jacques Friggit, ingénieur général à l’Inspection générale de l’environnement et du développement durable, est un spécialiste de l’évolution du marché immobilier français d’un point de vue macroéconomique. Plus particulièrement, je m’appuierai sur deux documents :

- Une prospective du marché immobilier suite à la crise de 2008 : où il s’est trompé. Les scénarios identifiés étaient justes mais c’est le scénario considéré rétrospectivement comme le moins probable qui s’est réalisé. Il est important de noter son humilité car il a laissé ce rapport accessible et il a également était capable de revenir sur son erreur lors de son intervention au Sénat. Il est clair que la politique de “Quantitative Easing” (QE) qui a suivi la crise de 2008 était imprévisible, je reviendrais dessus au cours de l’article.

- Ses supports de cours datent de janvier 2026 : ils seront peut être mis à jour dans les mois et années qui vont suivre mais sur cette version que je m’appuierais pour construire cet article qui sera entièrement inspiré de sa présentation.

Dans une première partie, je vais effectuer un bilan de la situation historique et une analyse des facteurs d’influence de l’évolution historique des prix de l’immobilier. Dans une seconde partie, je vais présenter les scénarios possibles de l’évolution future des prix de l’immobilier en y associant une probabilité. Dans une troisième partie j’effectuerai une prospective de l’évolution du marché de l’immobilier.

Sommaire

- Où en sommes-nous ?

- Les scénarios possibles

- Scénario A – Retour progressif vers le tunnel (scénario de normalisation douce)

- Scénario B – Ajustement plus marqué des prix

- Scénario C – Reprise d’une dynamique haussière modérée

- Scénario D – Inflation élevée sans baisse nominale des prix

- Scénario E – Correction brutale (krach)

- Scénario F – Nouvelle envolée structurelle

- Synthèse

- Prospective

- Conclusion

1. Où en sommes-nous ?

A. Historique

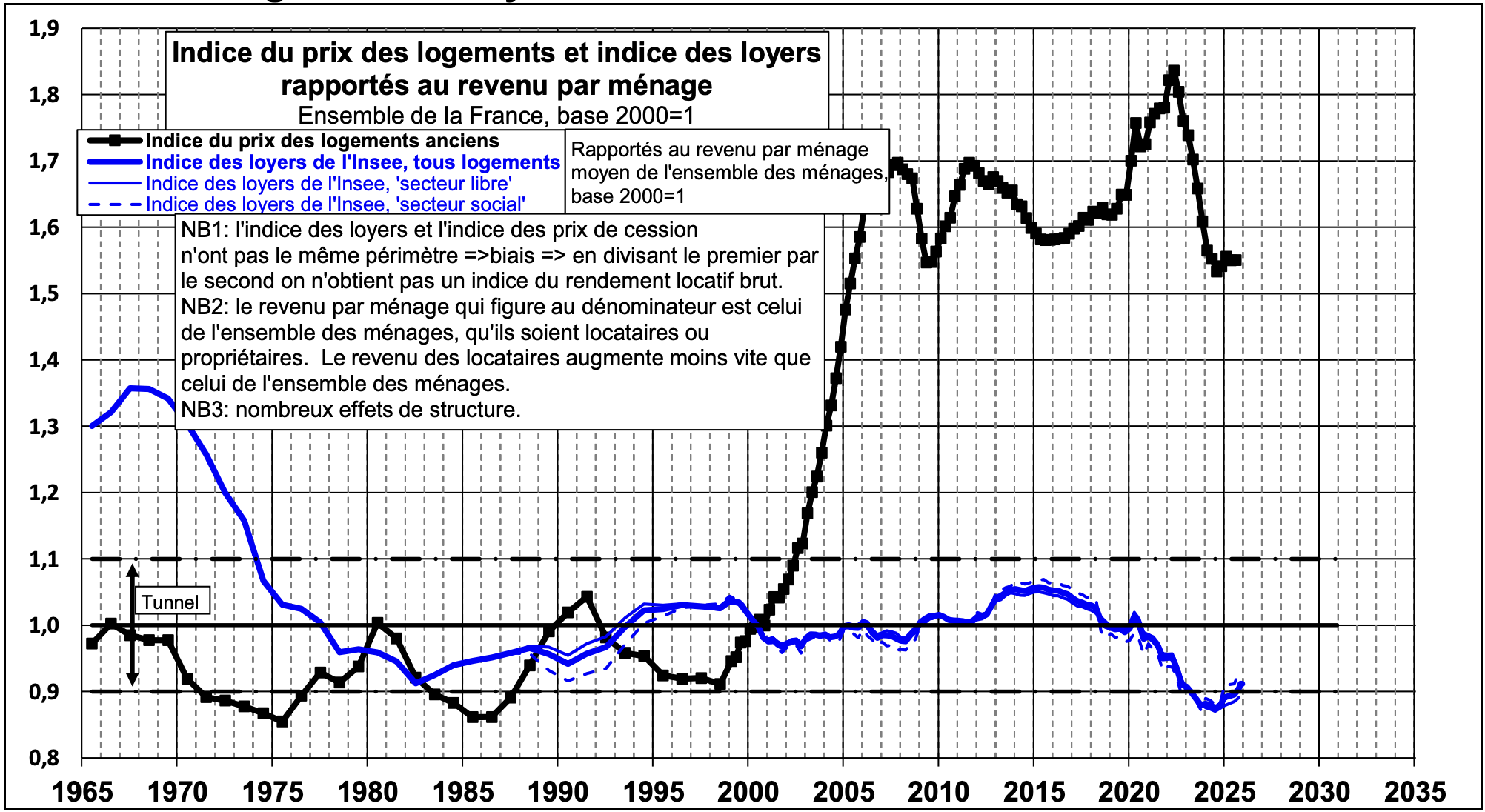

Figure 1 : Évolution de l’indice des prix des logements et des loyers en France entre 1965 et 2025. Source : Jacques Friggit.

De 1965 à 2000, le ratio prix des logements / revenu par ménage est resté dans un “tunnel” de stabilité visible sur la Figure 1. Cette indice est représentatif de l’évolution des prix de l’immobilier en France sur lequel on a retranché les effets qualité et l’inflation. En effet, l’inflation pousse les salaires vers le haut ce qui fait mécaniquement augmenter le pouvoir d’achat et donc les prix de l’immobilier. De plus, les appartements neufs on aujourd’hui des chambres plus grandes, une meilleure isolation, etc.

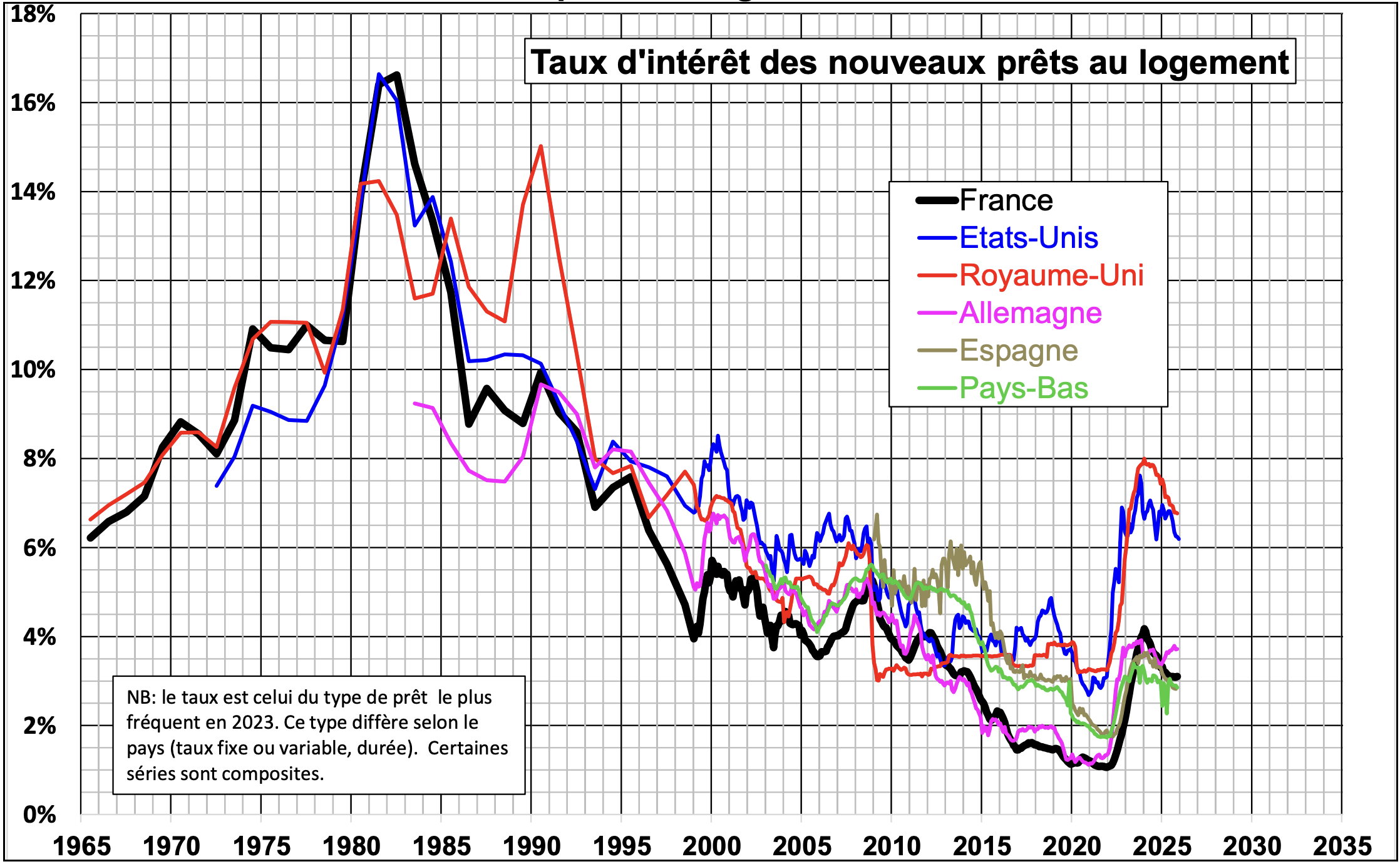

Figure 2 : Évolution des taux des prêts immobiliers entre 1965 et 2025. Source : Jacques Friggit.

À partir de 2000, nous pouvons constater :

- Une forte baisse des taux visible sur la Figure 2 ;

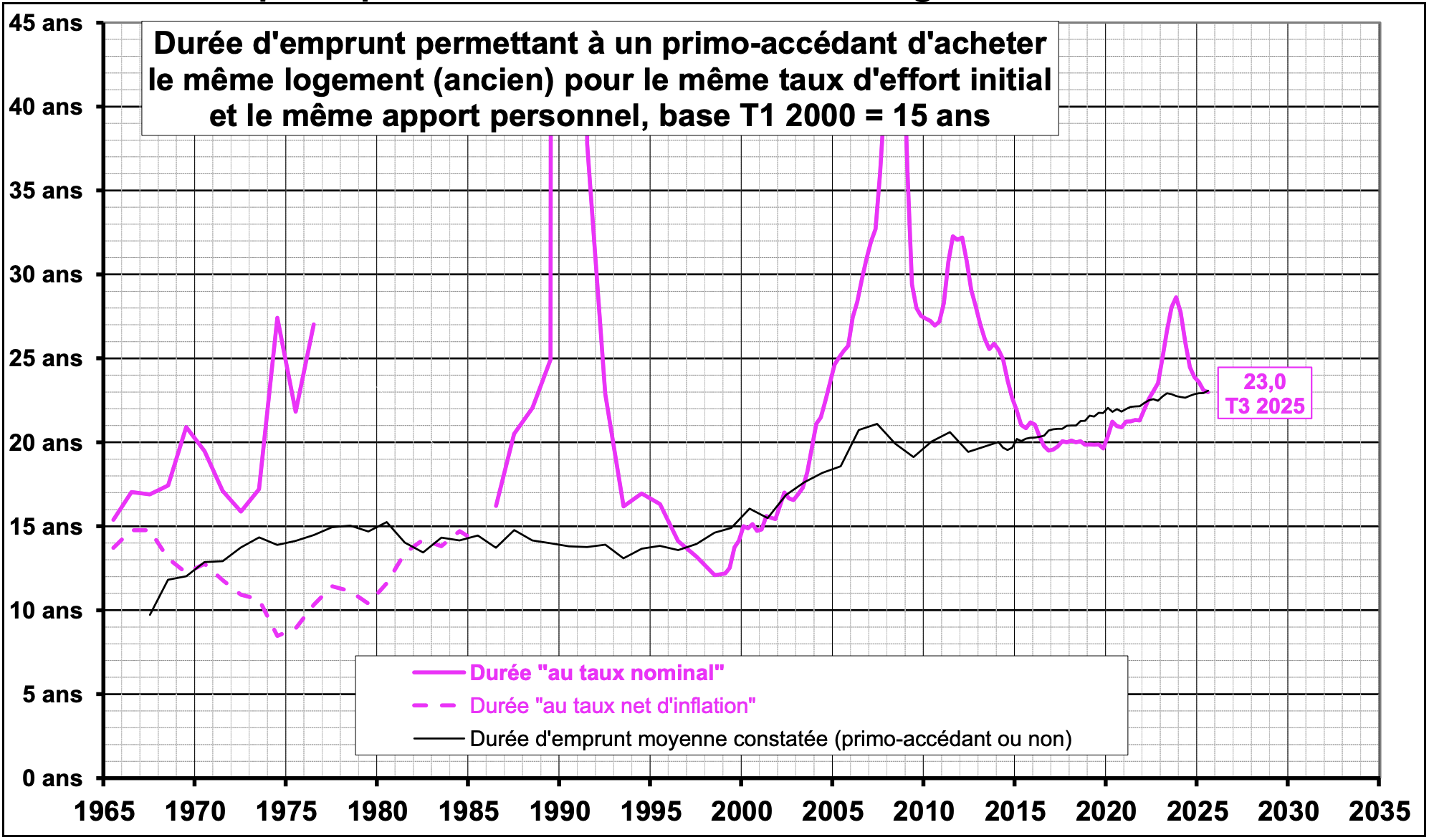

- Un allongement massif de la durée des prêts visible sur la Figure 3 ;

- Une hausse rapide de la dette immobilière qui est la conséquence des points précédents ;

- Une envolée des prix (+60 % environ par rapport au revenu).

Figure 3 : Évolution de l’allongement de la durée des prêts entre 1965 et 2025. Source : Jacques Friggit.

Après 2008, les prix ne corrigent pas franchement. La baisse administrée des taux par les banques centrales a permis au système de tenir.

Depuis 2022, nous observons une remontée des taux conjoint avec une contraction du crédit, une baisse des volumes et un début d’ajustement des prix. Nous sommes sortis du régime d’argent quasi gratuit.

B. Analyse

Ainsi, après plus de vingt ans d’envolée, de lévitation et de tensions sur le pouvoir d’achat immobilier, le marché résidentiel français entre dans une nouvelle phase. Pour comprendre ce qui pourrait se produire dans les prochaines années, il est indispensable de replacer la situation actuelle dans une perspective longue.

L’analyse historique montre trois faits majeurs :

- Les loyers sont remarquablement stables à long terme par rapport au revenu des ménages.

- Les prix des logements sont eux aussi stables à très long terme sauf lors de phases exceptionnelles.

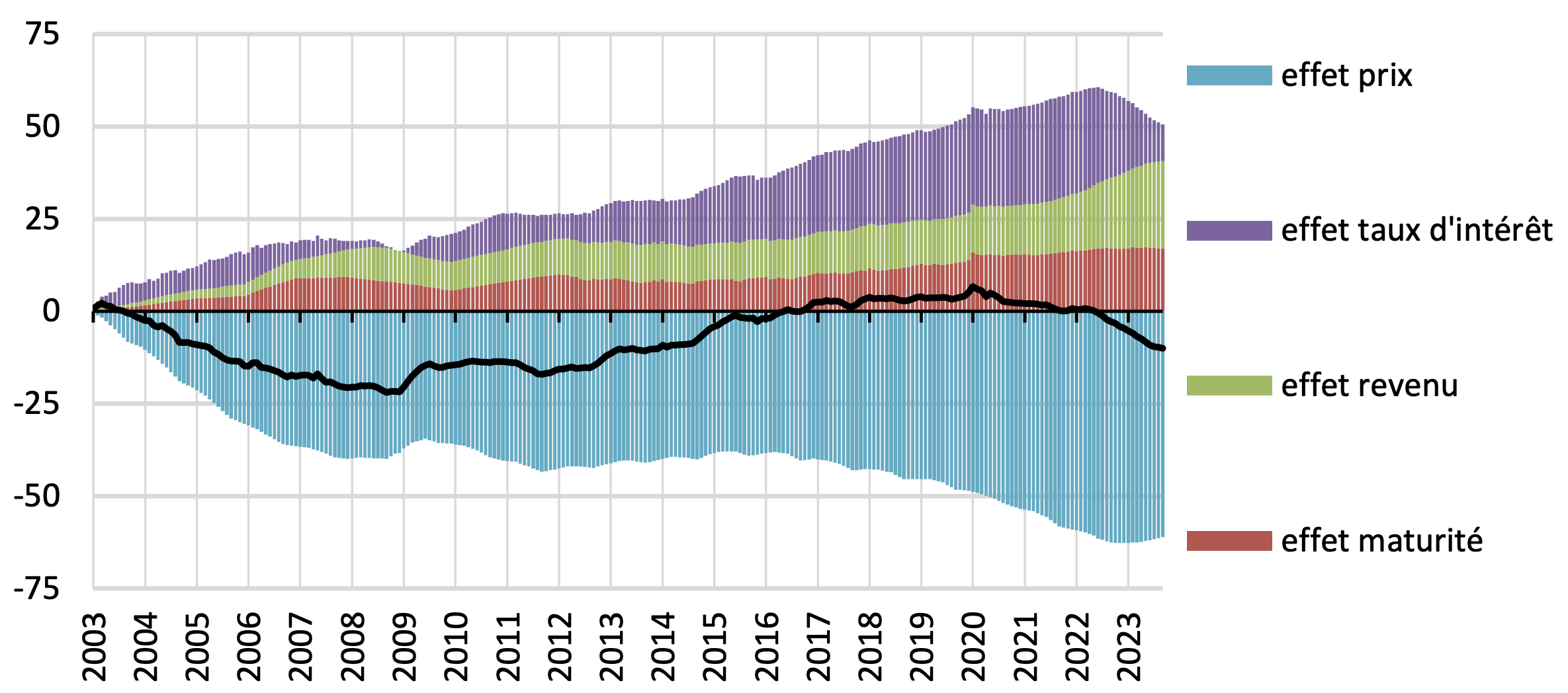

- L’envolée 2000–2008, puis la “lévitation” jusqu’en 2022, résultent principalement de facteurs financiers (taux, durée des prêts, dette) comme visible sur la Figure 4.

Figure 4 : Évolution sur 20 ans, entre 2003 et 2023 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : Sénat, Banque de France, INSEE.

Nous sommes aujourd’hui à la sortie de cette période exceptionnelle. Plusieurs trajectoires sont possibles.

C. Les facteurs

La prospective concernant l’évolution des prix du marché immobilier repose essentiellement sur quatre variables :

- Les taux d’intérêt réels : c’est donc l’évolution futur de l’inflation qu’il faut suivre ;

- La durée des prêts : qui dépendra du maintien ou non par le Haut Conseil de Stabilité Financière (HCSF) de la durée maximum de 25 ans pour les prêts immobilier ;

- Le niveau d’endettement des ménages : qui dépendra du maintien ou non par le Haut Conseil de Stabilité Financière (HCSF) de 35 % maximum de capacité d’endettement ;

- La croissance du revenu : qui dépendra de l’évolution de la croissance du PIB Français.

À cela s’ajoutent des facteurs secondaires :

- La démographie ;

- Les politiques publiques ;

- Les contraintes environnementales ;

- La différenciation géographique ;

- La psychologie : absente de l’analyse de Friggit, elle a une dimension importante car elle crée une pression inflationniste permanente à cause des vendeurs qui ne veulent pas perdre et des acheteurs prêt à tout pour être propriétaire.

Mais l’histoire montre que les grands mouvements nationaux sont avant tout financiers d’où l’intérêt de voir la décision entre l’achat de la résidence principale ou la location avant tout comme un problème d’optimisation financière comme abordé dans cet article.

2. Les scénarios possibles

A. Scénario A – Retour progressif vers le tunnel (scénario de normalisation douce)

Hypothèses :

- Taux durablement plus élevés qu’en 2015–2021 ;

- Revenus qui progressent modérément ;

- Prix qui s’ajustent progressivement.

Conséquence : le ratio prix/revenu revient lentement vers son niveau d’équilibre historique.

Cela peut se produire par un stagnation nominale des prix pendant plusieurs années ou légère baisse réelle (corrigée de l’inflation). Sa probabilité de réalisation est élevée. C’est le scénario de “décompression lente”.

B. Scénario B – Ajustement plus marqué des prix

Hypothèses :

- Maintien des taux réels significativement positifs ;

- Crédit durablement plus contraint ;

- Faible capacité d’allongement supplémentaire des durées.

Conséquence : correction plus rapide des prix nominaux.

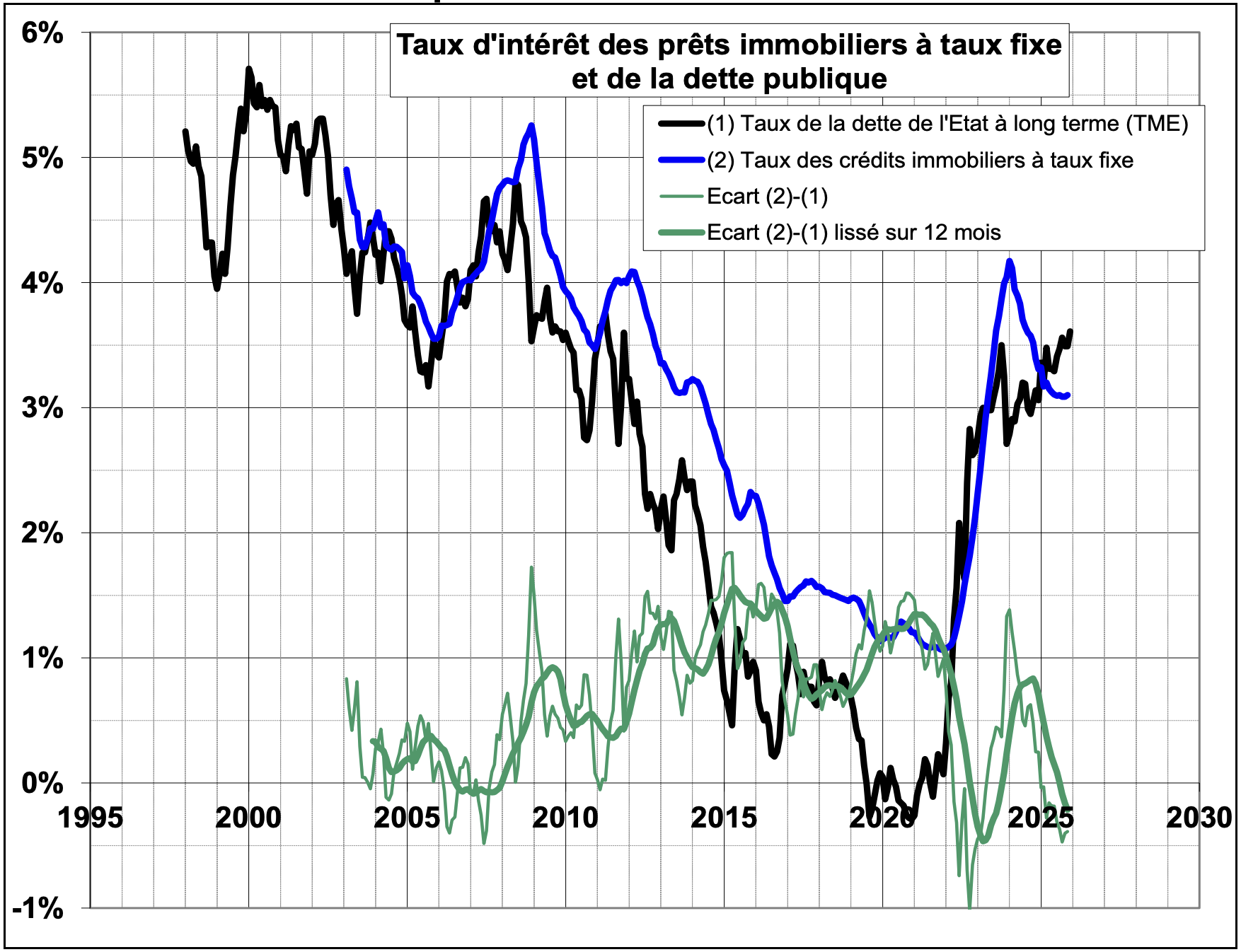

Le mécanisme est simple, si les mensualités ne peuvent plus baisser via les taux, l’ajustement se fait par les prix. La probabilité de réalisation est significative, notamment si la croissance est faible. En effet, la croissance permet d’accroître la confiance des prêteurs sur les marchés financiers et cela permet de crédit les taux d’emprunts des états qui impacte mécaniquement les prix des crédits immobilier comme visible sur la Figure 5.

Figure 5 : Évolution du taux des crédits immobiliers et du taux des emprunts de l’État français à long terme entre 1965 et 2025. Source : Jacques Friggit.

C. Scénario C – Reprise d’une dynamique haussière modérée

Hypothèses :

- Reflux des taux ;

- Retour d’un crédit abondant (par un assouplissement des contraintes du HCSF par exemple) ;

- Croissance économique correcte.

Conséquence : stabilisation puis légère reprise des prix.

Cependant, une nouvelle envolée comparable à 2000–2008 supposerait soit :

- Une nouvelle baisse massive des taux,

- Un nouvel allongement spectaculaire des durées,

- Une explosion de la dette.

Ces marges de manœuvre semblent aujourd’hui limitées à cause de l’endettement excessif des États. Cependant, une crise financière mondiale majeure peut être un facteur déclencheur comme ce fut le cas pendant la crise de 2020. La probabilité est moyenne à faible pour une forte hausse.

D. Scénario D – Inflation élevée sans baisse nominale des prix

Hypothèses :

- Inflation durable ;

- Prix nominaux stables ;

- Revenus progressant avec l’inflation.

Conséquence : baisse des prix en termes réels, sans krach nominal.

C’est historiquement un mode d’ajustement fréquent. Cependant, au vu de l’évolution actuelle de l’inflation en France (0.9 % en 2025) la probabilité de réalisation de ce scénario s’amenuise. La probabilité de réalisation est non négligeable mais reste très dépendante du régime macroéconomique.

E. Scénario E – Correction brutale (krach)

Hypothèses :

- Forte récession ;

- Hausse du chômage ;

- Tensions financières ;

- Contraction du crédit.

Conséquence : baisse rapide des prix nominaux.

C’est le type de phénomène constaté suite à la crise de 2008. Cependant, le système bancaire français est plus prudent qu’aux États-Unis en 2007. De plus, les prêts sont majoritairement à taux fixe et il n’y a pas de bulle spéculative massive type subprime. Ainsi, la probabilité de réalisation est faible mais non nulle.

F. Scénario F – Nouvelle envolée structurelle

Pour que cela se produise, il faudrait :

- Une nouvelle baisse spectaculaire des taux réels : par un QE important ;

- Ou une transformation radicale du système de financement : via un relâchement important de toutes les contraintes fixés par le HCSF;

- Ou un choc démographique majeur : à la hausse.

À ce stade, rien n’indique un tel régime. La probabilité de réalisation est très faible. Cependant, comme mentionné dans le rapport de Jacques Friggit rédigé suite à la crise de 2008, la probabilité de réalisation d’un tel évènement est considérée comme faible.

G. Synthèse

| Scénario | Hypothèses clés | Mécanisme d’ajustement | Effet sur les prix | Effet sur le ratio prix / revenu | Probabilité relative |

|---|---|---|---|---|---|

| A – Normalisation douce | Taux durablement plus élevés qu’en 2015-2021, croissance modérée des revenus | Ajustement progressif | Stagnation nominale ou légère baisse réelle | Retour lent vers le "tunnel" historique | Élevée |

| B – Correction marquée | Taux réels positifs, crédit durablement contraint | Ajustement par les prix (plus possible via les taux) | Baisse nominale plus nette | Retour plus rapide vers l’équilibre | Significative |

| C – Reprise modérée | Reflux des taux, crédit plus fluide, croissance correcte | Soutien financier | Stabilisation puis légère hausse | Stabilisation à un niveau élevé | Moyenne à faible |

| D – Ajustement par l’inflation | Inflation durable, revenus indexés | Érosion réelle sans baisse nominale | Prix nominaux stables | Baisse en termes réels | Non négligeable |

| E – Correction brutale (krach) | Récession forte, chômage en hausse, contraction du crédit | Choc macroéconomique | Baisse rapide des prix nominaux | Retour brutal vers le tunnel | Faible |

| F – Nouvelle envolée structurelle | Nouvelle baisse massive des taux ou transformation radicale du financement | Expansion du crédit | Forte hausse des prix | Écart durable au tunnel | Très faible |

3. Prospective

L’analyse historique montre qu’à long terme le ratio loyers sur revenu est stable et le ratio prix sur revenu revient toujours vers une zone d’équilibre. Les écarts sont possibles, parfois longs (15–20 ans), mais ils ne sont pas permanents. C’est donc structurellement peu probable que ce détachement perdure.

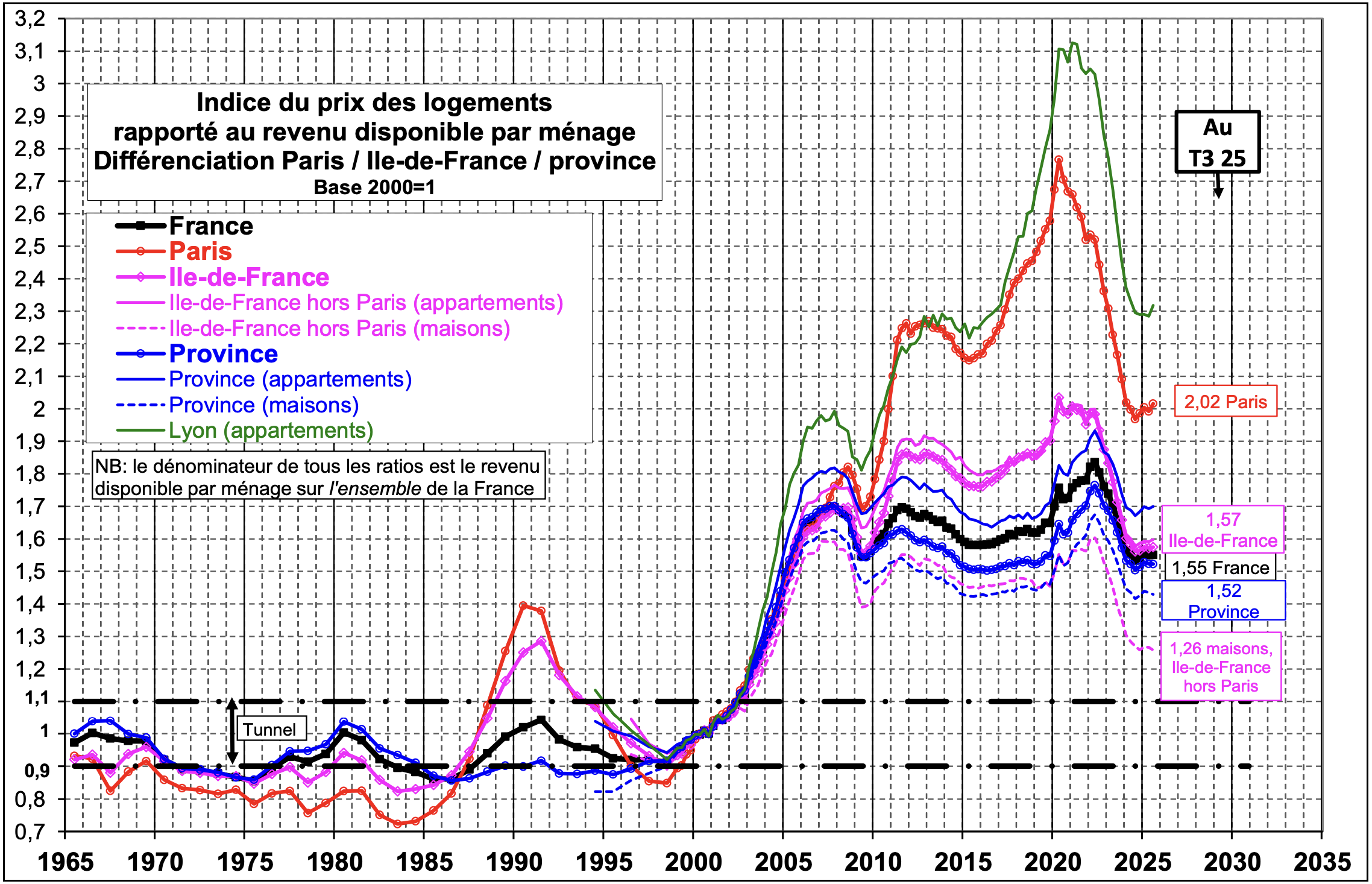

De plus, les trajectoires ne seront pas homogènes géographiquement. Par exemple, Paris et certaines métropoles ont connu des écarts plus marqués. Les zones détendues sont déjà proches du tunnel historique comme visible sur la Figure 6 qui retrace l’évolution des prix en fonction des différentes zones géographiques en France entre 1965 et 2025. Cependant, les marchés très tendus peuvent corriger davantage. L’hétérogénéité locale va probablement s’accentuer.

Figure 6 : Évolution des prix en fonction des différentes zones géographiques en France entre 1965 et 2025. Source : Jacques Friggit.

Ainsi, en agrégeant les éléments financiers et historiques le scénario le plus probable est un retour progressif vers le tunnel, soit par :

- Stagnation prolongée des prix nominaux : qui seront causé en parti par le refu des vendeurs de vendre moins chère que leur prix d’achat (biais psychologique d’aversion aux pertes) ;

- Érosion réelle via l’inflation : ce qui est le plus probable car la plupart des vendeurs ne prennent pas en compte l’inflation dans leur calcul de rentabilité ;

- Légère baisse nominale étalée : moins probable car l’idée que l’immobilier monte toujours est très ancré chez les français.

Un krach généralisé paraît peu probable, mais une poursuite de la hausse forte semble encore moins probable.

4. Conclusion

La période 2000–2022 apparaît, avec le recul historique, comme une anomalie financière marquée par un explosion du crédit, une baisse massive des taux, un endettement record et une envolée des prix sans envolée des loyers aussi conséquente. Les prochaines années devraient être marquées soit par une normalisation lente, soit par un ajustement plus marqué, mais difficilement une nouvelle bulle.

L’immobilier français entre probablement dans une phase plus “banale”, plus contrainte financièrement, moins portée par l’effet taux. Durant cette phase de correction il est donc important de faire des calculs intelligemment en prenant en considération : l’inflation, le coût d’opportunité, … dans son choix de décision entre acheter ou louer, comme abordé dans cet article.