“L’immobilier c’est du sur”, “L’immobilier c’est du concret”, “L’immobilier ça monte toujours”, autant de phrases que nous pouvons entendre dans les médias ou par des proches. Cependant, historiquement l’immobilier ne monte pas toujours. D’une part il y a les guerres, dont l’immobilier est très exposé car difficilement délocalisable comme une entreprise (en particulier celle vendant des services ou produits numériques). D’autres part, il y a les événements macro-économiques comme les crises financières.

Dans cet article, nous examinerons les facteurs annonciateurs d’une crise immobilière. Vous serez capable de faire la différence entre une correction immobilière et un véritable “crash”.

Dans un premier temps, nous ferons une analyse historique des crises immobilières. Dans un second temps, nous expliquerons les facteurs macro-économiques qui influencent le marché de l’immobilier. Enfin, nous ferons une analyse exploratoire afin de déterminer un algorithme simple permettant de déterminer si oui, ou non c’est le bon moment pour investir dans l’immobilier.

Sommaire

- Définitions

- Analyses des crises immobilières

- Historique

- 1929 - La Grande Dépression

- 1990 - La crise immobilière japonaise

- Années 1980 - La crise des Saving and Loan (S&L) au États

- Années 1980 - Spéculation immobilière en France

- Années 1990 - La crise immobilière en Scandinavie

- 1997 - La bulle immobilière et la crise financière asiatique

- 2007 / 2008 - La crise des subprimes aux Etats-Unis

- 2008 - La crise immobilière en Espagne

- 2008 - La crise immobilière en Irlande

- 2020 - La crise immobilière en Chine

- Conclusion

- L’immobilier, la dette et l’inflation

- Analyse des données

- Conclusion

1. Définitions

Une crise immobilière est une situation économique caractérisée par une chute significative et souvent rapide des prix des biens immobiliers, accompagnée :

- D’une baisse de la demande par rapport à l’offre;

- D’une augmentation des défauts de paiement des prêts hypothécaires (prêt utilisé pour acheté un bien immobilier).

La cause de ces défauts de paiement vient du remboursement des crédits octroyés qui ont permis d’acheter de l’immobilier. L’immobilier est un actif très exposé à la dette, elle a donc un lien étroit avec le marché obligataire.

Pour l’investisseur, cela peut se traduire par un arrêt du versement des loyers et une baisse de la valeur de l’investissement sur un horizon de temps variable. Les conséquences d’une crise immobilière sur l’investisseur dépend donc de sa stratégie, location ou achat-revente. Son exposition au conséquence d’une crise immobilière doit donc être analysée en fonction de sa stratégie d’investissement.

2. Analyse des crises

A. Historique

i. 1929 - La Grande Dépression

La Grande Dépression de 1929 a été déclenchée par le krach boursier de Wall Street, entraînant une chute massive des dépenses, une augmentation du chômage, et une contraction économique mondiale. Les politiques du New Deal de Roosevelt ont tenté de rétablir la stabilité économique à travers des réformes sociales et financières.

ii. 1990 - La crise immobilière japonaise

La crise immobilière de 1990 au Japon a été causée par une bulle spéculative dans les années 1980, où les prix immobiliers ont atteint des sommets sans précédent. Après l’éclatement de la bulle, les valeurs immobilières ont chuté brutalement, entraînant une crise bancaire prolongée et une décennie de stagnation économique, connue sous le nom de « décennie perdue ».

iii. Années 1980 - La crise des Saving and Loan (S&L) au États-Unis

La crise des Savings and Loan (S&L) aux États-Unis dans les années 1980 a été déclenchée par la déréglementation financière, permettant aux S&L d’investir dans des activités risquées comme l’immobilier. L’augmentation des taux d’intérêt a aggravé les problèmes, entraînant la faillite de nombreuses institutions et nécessitant une intervention gouvernementale massive pour stabiliser le secteur financier.

iv. Années 1980 - Spéculation immobilière en France

Les années 1980 ont vu une forte hausse des prix de l’immobilier en France, alimentée par des politiques fiscales favorables et une demande croissante. La spéculation immobilière était intense, avec de nombreux investisseurs pariant sur une augmentation continue des prix. Les prix de l’immobilier ont fini par se stabiliser au milieu des années 1990. Le marché immobilier a connu une reprise progressive à la fin des années 1990, soutenue par une reprise économique générale.

v. Années 1990 - La crise immobilière en Scandinavie

La crise immobilière en Scandinavie dans les années 1990, notamment en Suède et en Finlande, a été déclenchée par une bulle spéculative et une déréglementation financière excessive. L’effondrement des prix de l’immobilier a entraîné des défauts de paiement massifs, la faillite de nombreuses institutions financières, et une récession économique sévère dans la région.

vi. 1997 - La bulle immobilière et la crise financière asiatique

La crise de 1997 en Asie, également connue sous le nom de crise financière asiatique, a été précipitée par une bulle immobilière et une spéculation excessive. L’effondrement des valeurs immobilières en Thaïlande a déclenché une crise financière régionale, provoquant des dévaluations monétaires, des faillites bancaires, et une récession économique étendue en Asie entraînant un plan de sauvetage du FMI.

vii. 2007 / 2008 - La crise des subprimes aux États-Unis

La crise des subprimes de 2007/2008 aux États-Unis a été déclenchée par l’effondrement du marché des prêts hypothécaires à risque. Les institutions financières avaient accordé des prêts hypothécaires à des emprunteurs peu solvables, conduisant à des défauts de paiement massifs. Cela a déclenché une crise bancaire mondiale, une récession économique et des interventions gouvernementales d’urgence pour stabiliser les marchés financiers.

viii. 2008 - La crise immobilière en Espagne

La crise immobilière en Espagne de 2008 a été provoquée par une bulle immobilière alimentée par une expansion excessive du crédit et une spéculation généralisée. L’effondrement des prix de l’immobilier a entraîné une augmentation des créances douteuses dans le secteur bancaire, provoquant une crise financière profonde et une récession économique sévère.

ix. 2008 - La crise immobilière en Irlande

La bulle immobilière en Irlande a commencé fin 1990 pour se terminer en 2007. Elle est alimentée par des prêts hypothécaires faciles et une spéculation intense. La conséquence fut un effondrement des prix de l’immobilier, des faillites bancaires et l’intervention de l’UE et du FMI. Il s’en est suivi une récession économique sévère.

x. 2020 - La crise immobilière en Chine

La bulle immobilière en Chine est marquée par la chute du promoteur Evergrande Group. Le marché montre un surendettement des promoteurs immobiliers associé à une reconstruction et régulation stricte du gouvernement. La conséquence fut la faillite de promoteurs majeurs (comme Evergrande Group en 2023), la chute des prix immobiliers dans certaines régions, et le ralentissement économique.

B. Synthèse

A partir de l’historique mentionnées précédemment, nous pouvons conclure que l’immobilier reste un marché comme un autre soumis à des crises. Une crise immobilière survient suite à une combinaison de plusieurs facteurs économiques, financiers et sociaux :

- Spéculation excessive et bulles immobilières : lorsque les prix de l’immobilier sont vendus à des prix beaucoup plus élevés que leur valeur intrinsèque.

- Problèmes structurels dans le marché immobilier : Une construction excessive de logements peut entraîner une offre excédentaire par rapport à la demande, provoquant une baisse des prix.

- Conditions économiques défavorables : une récession entraîne une baisse des revenus des ménages et entreprises et une augmentation du chômage, réduisant la capacité des individus ou entreprises à acheter, maintenir leurs prêts hypothécaires ou leurs loyers.

- Mauvaise pratique des prêts : La prolifération des prêts subprimes (à haut risque) à des emprunteurs avec une faible capacité de remboursement peut entraîner une vague de défauts de paiement.

- Politiques gouvernementales : les incitations fiscales et les subventions mal conçues peuvent créer des déséquilibres sur le marché immobilier.

- Facteurs démographiques et sociaux : une diminution de la population ou une migration massive peut affecter la demande de logements (qui peut-être la conséquence du changement climatique, par exemple).

- Événements imprévus : catastrophes naturelles, guerres, pandémies mondiales.

Ainsi, nous nous focaliserons dans la suite de l’article sur les facteurs macro-économiques et financiers, c’est-à-dire les points (1), (2) et (3) qui sont, dans une certaine mesure, prévisibles à partir des données. Les autres points doivent être analysés avec une échelle plus locale.

3. Les facteurs d’influences : la dette et l’inflation

A. Les types de dette : taux fixe et taux variable

L’immobilier est un marché particulièrement exposé à la dette. Acheter un bien représente une somme importante. Il faut, le plus souvent, recourir au crédit et donc à la dette. Le principe de la dette est de prêter une somme (le débiteur), appelée principale, à une autre personne (le créancier) à un taux fixé à l’avance. Les intérêts vont être la somme rembourser mensuellement. Il existe deux types de taux :

- Fixe : le taux reste fixe durant toute la durée du prêt.

- Variable : le taux varie en fonction de l’indicateur fixé à l’avance lors de souscription du prêt. Le plus souvent l’indicateur est le Libor ou l’Euribor. Ces indicateurs sont influencés par les politiques monétaires des banques centrales.

Le principale (c’est-à-dire la somme empruntée) peut-être remboursée par petite somme mensuelle pendant la durée du prêt ou d’un seul coût à échéance, c’est le principe du crédit “in fine”. Les prêts à taux variables de type “in fine” sont, le plus souvent, contractés par les entreprises ou les États.

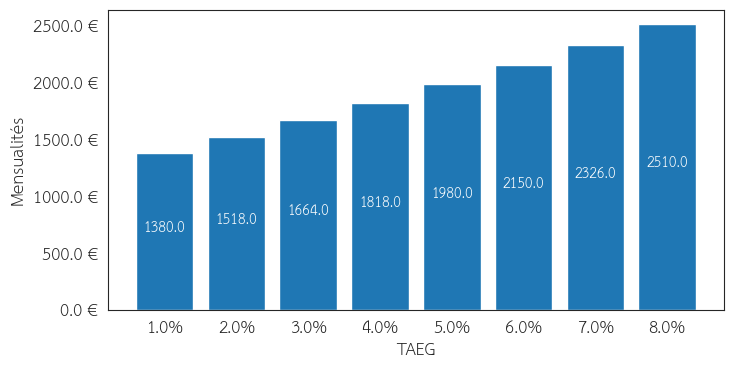

Concrètement, si les taux montent, les intérêts à payer ne bougent pas et cela fait une grosse différence ! Prenons l’exemple d’un ménage qui souhaite acheter sa résidence principale qui coûte 300 000 €. Au moment où j’écris ces lignes nous sommes en 2024 et les taux sont de 3,85% soit avec une assurance de 4,34% TAEG. La Figure 1 illustre les mensualités à payer en fonction du temps pour un taux inférieur ou supérieur au taux actuel pour un achat de 300 000 € en fonction des différents taux d’intérêt.

Figure 1 : Mensualités à payer pour un crédit sur 20 ans en fonction du taux TAEG.

En cas de remonté des taux, nous distinguons trois types de profils :

- Les primo-accédants, l’impact de la remontée est immédiat. Ils sont bloqués par la contrainte du taux d’endettement (en France, fixé par le le Haut Conseil de Stabilité Financière (HCSF) à 35%) ce qui entraîne une diminution de la demande.

- Les ménages ayant déjà un ou plusieurs biens achetés :

- Cash : leur exposition à la dette est nulle car n’ont pas souscrit de crédit. Néanmoins, une remontée des taux peut impacter le prix d’achat à la baisse.

- À crédit :

- À taux fixe : cela n’a aucun impact la mensualité reste la même.

- À taux variable : leurs mensualités vont drastiquement augmenter. C’est, entre autres, ce qui a entraîné l’incapacité pour beaucoup d’américain de régler leurs mensualités de crédit en 2008.

B. Politique monétaires et évolution des taux

L’évolution des taux est dictée par les politiques monétaires des banques centrales. Les banques centrales ont deux moyens non exclusif de stimuler l’économie :

- Agir à la hausse ou à la baisse sur les taux directeurs ;

- Injecter des liquidités dans l’économie (“Quantitative Easing”).

Intuitivement, augmenter les taux permettra de ralentir l’économie. Emprunter coûtera plus cher (les intérêts à payer seront plus importants). Les entreprises et ménages s’endettent moins et voient leurs intérêts augmenter (surtout pour ceux ayant souscrit à un taux variable). Moins d’entreprises se créeront, les gens ne pourront plus souscrire de prêt.

L’injection de liquidité permet de racheter de la dette sur les marchés financiers (par la banque centrale). Un fois la dette rachetée, celle-ci peut être détruite ou non. La créancier de la dette voit son compte crédité lui permettant d’acheter des actifs (ou d’éviter la faillite). Si le “Quantitative Easing” est trop important cela stimule l’investissement sur les marchés et donc une inflation monétaire et par conséquent peut entraîner une inflation des actifs.

L’immobilier est à la fois un actif (il est possible d’investir en immobilier pour générer du rendement ou de la rentabilité) et un bien de consommation. De plus, c’est un bien de consommation particulier car il répond à un besoin primaire illustré par la pyramide de Maslow [4]. Le marché immobilier est donc soumis à la fois au politique de taux (bien de consommation) et au politique de “Quantitative Easing” car c’est un actif.

C. Les taux et l’inflation

L’immobilier est réputé pour être un bon moyen de se protéger contre l’inflation et cela pour deux raisons :

- Dans le cas d’un investissement locatif, les loyers versés par le locataire sont révisés en fonction de l’inflation.

- Le coût des matériaux, deux biens avec la même configuration et situé dans la même zone avec une année de construction d’intervalle peut avoir un prix différent si l’inflation augmente. Cela sera répercuté sur le coût des matériaux et donc sur le prix du bien.

Nous pouvons identifier un paradoxe, car si l’inflation augmente cela forcera mécaniquement les banques centrales à augmenter les taux pour ralentir l’économie et donc l’inflation. Augmenter les taux revient donc à faire baisser le prix des biens immobiliers car l’immobilier est étroitement liée à la dette ! Pour en savoir plus, il faut analyser les données.

4. Analyse des données

A. Les données

Dans cette section, je vais analyser les données, à partir des hypothèses effectuées précédemment, afin de prédire un futur krach du marché immobilier. Les données analysées seront principalement orientées sur les Etats Unis pour deux raisons :

- Il utilise majoritairement de la dette à taux variables, la sensibilité du marché immobilier est donc accrue.

- Les données sont facilement accessibles et disponibles sur un historique relativement long (au travers des Real Estate Investment Trusts (REIT), sociétés immobilières côté en bourse).

Les données macro-économique seront issues de la Federal Reserve Economic Data (FRED) et la National Association of Real Estate Investment Trusts (NAREIT) pour les données immobilières. D’autres données comme les taux des Bons du Trésor à différentes maturité seront prisent auprès de la Réserve Fédérale Américaine (FED).

B. Analyse exploratoire

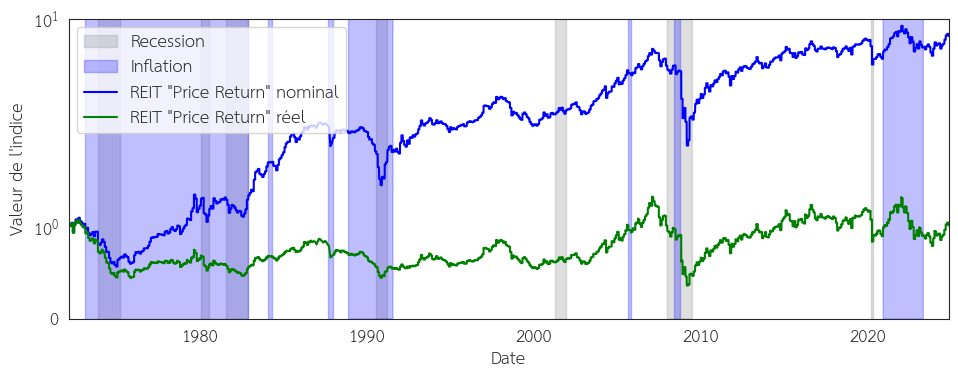

i. Identifier les krachs

La première étape consiste à identifier les périodes où l’immobilier a baissé. Nous allons identifier les périodes où l’immobilier a baissé NET d’inflation sur 12 mois glissant. La Figure 2 illustre l’évolution des prix de l’immobilier “Price Return” (dividendes/loyers perçus non inclus), sous la forme d’un indice initialisé à 1, au réel (retranchée de l’inflation).

Nous retrouvons sur le graphique les deux grandes crises précédemment évoquées (années 1980 et 2008). Nous pouvons voir la résilience des prix de l’immobilier face à l’inflation. Les prix n’ont pas bougé malgré l’inflation. Les prix ne chutent pas seulement pendant ces crises mais également pendant certaines périodes de récession. L’absence de croissance peut être dommageable à l’immobilier car elle conduira à des faillites d’entreprises ou des retards et absence de loyer de la part des locataires ayant perdu leur travail.

ii. Prix de l’immobilier et taux d’intérêt

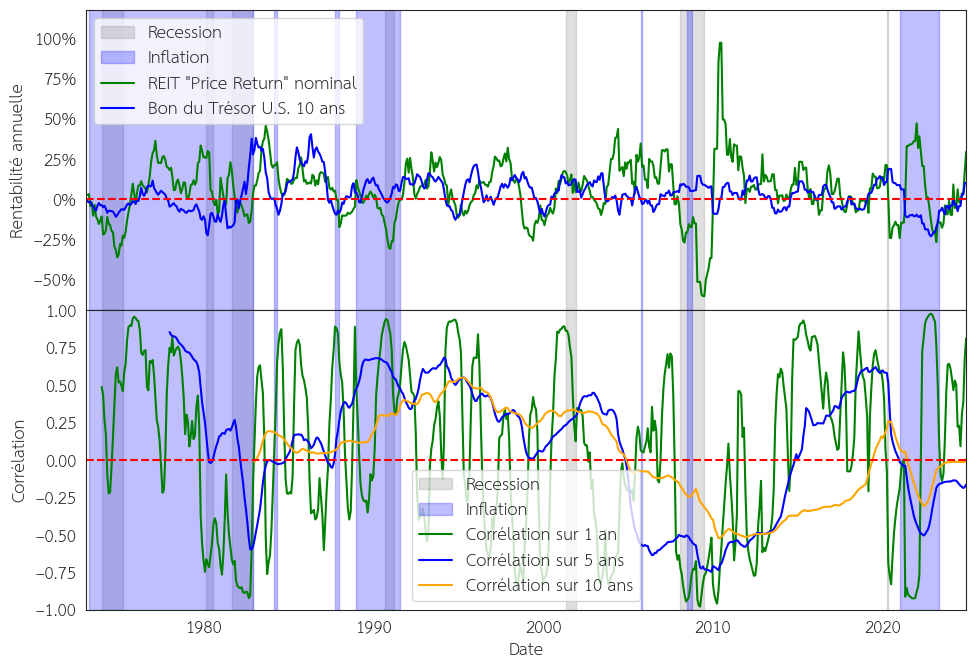

Les prix de l’immobilier évoluent en fonction des taux d’intérêt. La Figure 3 illustre l’évolution des prix de l’immobilier “Price Return” (sans les dividendes réinvestis) en fonction des périodes de baisse de taux d’intérêt et de hausse de taux d’intérêt.

Nous pouvons vite percevoir la problématique des taux d’intérêts proches de 0% durant la période 2021 à 2022. Les prix du marché immobilier augmentent drastiquement car tant que le locataire paie un loyer le rendement sera supérieur à 0%, s’endetter pour acheter un bien et le mettre à louer est rentable quel que soit le prix !

Il n’y a pas de corrélation entre l’évolution des taux et les prix de l’immobilier quel que soit l’horizon de temps. Contrairement aux idées reçues, une augmentation des taux d’intérêts n’entraîne pas forcément une chute des prix de l’immobilier. Lorsque les taux augmentent l’investisseur à le choix entre investir en immobilier ou sur une autre classe d’actif comme les obligations d’état (qui deviennent plus intéressantes car les taux ont monté). Cependant, si le rendement des obligations d’état, malgré l’augmentation des taux, reste inférieur à celui obtenu dans l’immobilier, alors l’inventeur conservera son allocation. La prime de risque est l’indicateur à suivre.

iii. Prime de risque

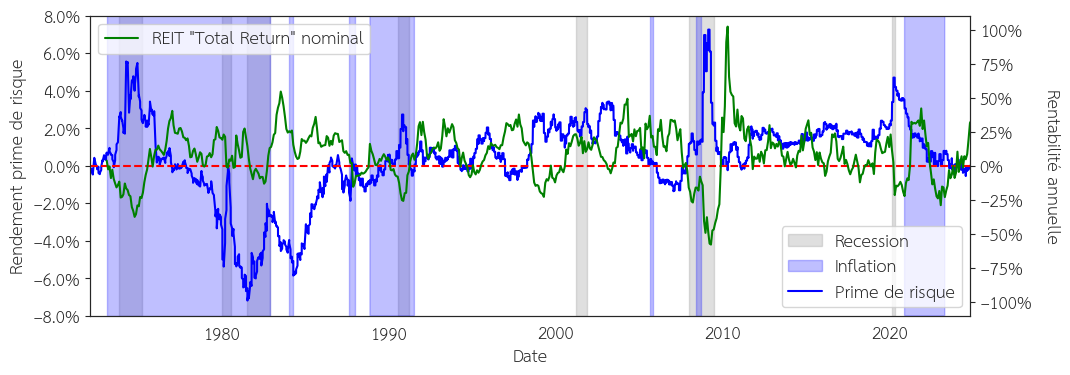

La prime de risque correspond au gain de rendement que nous pourrions espérer d’un investissement par rapport à un autre investissement jugé “sans risque” avec un rendement “sans risque” appelé “taux sans risque”. Le “taux sans risque” pris en référence est le Bon du Trésor américain (U.S.) à maturité 10 ans. Ce taux est jugé sans risque car la probabilité de faillite de l’état américain est très faible.

En supposant les marchés (presque) rationnels, nous pouvons espérer une baisse des prix de l’immobilier lorsque la prime de risque ne devient plus suffisante au yeux des investisseurs. La Figure 4 représente l’évolution de la prime de risque nominale et réelle en fonction de l’évolution des prix de l’immobilier.

En général, lorsque la prime de risque est positive, les prix de l’immobilier sont négatifs et vice-versa. Intuitivement, si le rendement de l’immobilier devient inférieur à l’obligation d’état dans lequel est situé le bien, cela voudrait dire que le bien est moins risqué ou que son rendement est moins incertain que l’état qui l’abrite !? Cette situation est irrationnelle, sauf si nous considérons une augmentation des prix qui viendrait augmenter les rendements actuels. Espérer une augmentation des prix sans fondement revient à de la spéculation. Qu’est ce qui conduit à une augmentation de la prime de risque ? La baisse des taux ou les prix de l’immobilier qui diminuent ?

C. Prédiction

A partir de l’analyse exploratoire, nous pouvons définir un algorithme de prise de décision afin d‘éviter un krach immobilier lié à des facteurs macro-économique (point (1), (2) et (3) de la section 2.2.). En supposant les investisseurs rationnelles, nous pouvons en déduire l’algorithme de décision ci-dessous.

début si prime de risque > 0 alors si momentum annuel(prime de risque) alors investir Bon du Trésor U.S. 10 ans alors investir REIT sinon investir Bon du Trésor U.S. 10 ans fin si fin

Le momentum annuel correspond à la variation annuelle, exprimée en pourcentage, et permet de repérer des phénomènes de tendance. Si la variation du momentum de la prime de risque est positive, cela signifie que la prime risque augmente. Cette augmentation peut être causée par la baisse des prix de l’immobilier ou la diminution du taux sans risque. Or, si la prime de risque est déjà supérieure à 0 cela veut dire que les taux continuent de baisser ou que les prix continuent de baisser. Il est préférable d’être sur des obligations d’état pour profiter de la baisse des taux (ce qui fait monter le prix des obligations) ou éviter la baisse des prix de l’immobilier.

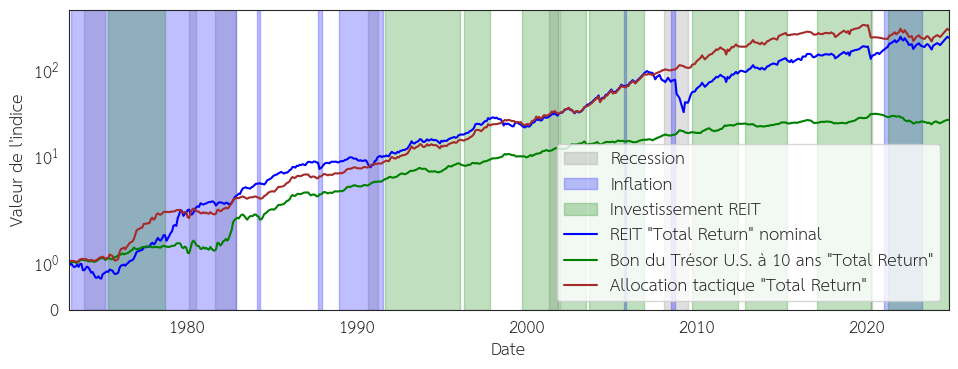

A partir de l’algorithme j’ai identifié, en vert, les périodes idéales pour investir en immobilier et les périodes où il faut fuir l’immobilier. La Figure 5 montre le résultat de l’allocation tactique en fonction des prises de décision de l’algorithme précédent.

Pour éviter des entrées-sorties de capital trop fréquentes, la prise de décision est fixée en fonction des conditions de l’algorithme au cours des 365 jours précédant. Par exemple, si l’algorithme nous dit de ne plus investir dans les REIT, c’est seulement au bout d’un an que la décision est prise à condition que l’algorithme ne donne pas une condition contradictoire.

Les périodes définies avec l’algorithme coïncident avec l’évolution des prix. Nous pouvons remarquer que l’algorithme nous a fait rester sur des obligations d’états pendant la période de taux élevé (1980-1990) et nous a fait sortir sur la période avant la chute liée à la crise de 2008. Durant cette période, les taux sont montés ainsi que les prix de l’immobilier rendant la prime de risque négative. C’était une période parfaite pour de l’achat-revente mais pas pour de la location !

5. Conclusion

Dans cet article, nous avons vu la définition d’une crise immobilière. Nous avons abordé les grandes crises immobilière ainsi que les facteurs des crises historiques. Parmis le facteur commun de ces crises nous avons identifié la dette et étudié son impact et son évolution. Enfin nous avons pris du recul avec la théorie et nous avons analysé les données historiques. Cette analyse nous a permis de définir un algorithme de décision afin d’éviter la prochaine crise immobilière.