Investir dans l’immobilier est une stratégie prisée par les investisseurs à la recherche de stabilité et de rendements attrayants. Il existe deux manières d’investir :

- Direct : la recherche du bien, l’achat, les travaux, la gestion des locataires sont effectués par l’investisseur ou ils peuvent être délégués partiellement ou totalement.

- Indirect : elle offre la possibilité de participer à la propriété et aux revenus provenant de l’immobilier commercial et résidentiel, sans avoir à acheter ou gérer directement les propriétés.

Parmi les méthodes indirectes deux options existent pour investir dans l’immobilier :

- Immobilier non coté : Sociétés Civiles de Placement Immobilier (SCPI) ;

- Immobilier coté : Real Estate Investment Trusts (REIT) ou European Public Real Estate Association (EPRA), selon la région.

Dans cet article, nous examinons les avantages et les inconvénients des stratégies d’investissement indirect en immobilier coté et non coté.

Dans une première partie, nous définirons les véhicules d’investissement disponibles en immobilier côté et non coté ainsi que les institutions qui en font l’étude et la promotion. Dans une seconde partie, nous ferons un aparté historique où nous aborderons les étapes marquantes de leurs évolutions. Dans une troisième partie, nous étudierons les avantages et inconvénients de l’immobilier coté et non coté sur différents critères. Dans une cinquième partie, nous ferons une synthèse et enfin nous conclurons sur l’investissement immobilier passif à privilégier.

Sommaire

1. Définitions

A. Immobilier non coté : Les Sociétés Civiles de Placements Immobiliers (SCPI)

Les Sociétés Civiles de Placements Immobiliers (SCPI) sont des sociétés non cotées en bourse dont l’activité principale consiste à gérer un portefeuille diversifié de biens immobiliers, et qui bénéficient d’un régime fiscal spécifique en France. Ces fonds sont gérés par des sociétés de gestion professionnelles et regroupent les fonds de plusieurs investisseurs pour acquérir et gérer un portefeuille diversifié de biens immobiliers.

Les premières SCPI modernes ont été créées dans les années 1960 et 1970. Elle permet à un plus grand nombre d’investisseurs individuels d’accéder à l’immobilier commercial sans avoir à acheter directement des propriétés physiques. Les SCPI ont été créées sous forme de sociétés civiles, gérées par des sociétés de gestion professionnelles. C’est le principe de transparence fiscale que nous retrouvons également chez les SCPI.

L’Institut de l’Épargne Immobilière et Foncière (IEIF) est créé en 1986 est un organisme français de recherche et d’information spécialisé dans le secteur de l’immobilier et de l’épargne immobilière (incluant les SCPI). L’IEIF fournit :

- Des données fiables;

- Des analyses détaillées;

- Des prévisions sur les tendances du marché

En résumé, l’IEIF est une institution clé pour la recherche, l’information, et la formation dans le domaine de l’immobilier en France, offrant des ressources précieuses pour les professionnels et les investisseurs. Nous nous appuierons sur cette source pour obtenir des données.

B. Immobilier coté

i. Real Estate Investment Trust (REIT)

Les Real Estate Investment Trusts (REIT) sont des sociétés cotées en bourse dont l’activité principale consiste à détenir et à gérer un portefeuille diversifié de biens immobiliers, et qui bénéficient d’un régime fiscal spécifique au Etats-Unis.

Ce statut a été créé en 1960 par le Congrès américain dans le cadre du Real Estate Investment Trust Act (loi sur les fiducies immobilières). L’objectif initial des REIT était de permettre aux investisseurs individuels d’accéder à l’immobilier commercial et de bénéficier des avantages fiscaux associés à la propriété immobilière. Les REIT sont tenus de distribuer au moins 90 % de leurs revenus imposables sous forme de dividendes aux actionnaires, ce qui les exonère de l’impôt sur les sociétés au niveau de l’entité. C’est le principe de transparence fiscale que nous retrouvons également chez les SCPI.

La National Association of Real Estate Investment Trusts (NAREIT) est une organisation professionnelle fondée en 1960 basée aux États-Unis qui représente et promeut l’industrie des Real Estate Investment Trusts (REIT), coté en bourse au États Unis. Elle promeut les standards et les pratiques dans le secteur immobilier en développant des indicateurs de performances normalisés.

De nombreuses REIT américaines sont membres de NAREIT. Ainsi, NAREIT contribue à renforcer la confiance des investisseurs dans les REIT en facilitant l’évaluation de leur performance et de leur valeur par le marché.

ii. Sociétés d'Investissement Immobilier Cotées (SIIC)

Les Sociétés d’Investissement Immobilier Cotées (SIIC) sont des sociétés cotées en bourse dont l’activité principale consiste à détenir et à gérer un portefeuille diversifié de biens immobiliers, et qui bénéficient d’un régime fiscal spécifique en France.

Ce statut a été introduit dans le cadre de la loi de finances pour l’année 2003. Les SIIC ont pour obligation de redistribuer à leurs actionnaires au moins 95 % des loyers perçus et 70 % des plus-values réalisées. Les SIIC sont exonérées de l’impôt sur les sociétés sur les revenus locatifs et les gains en capital issus de leur portefeuille immobilier.

L’European Public Real Estate Association (EPRA), est une organisation européenne fondée en 1999 qui représente et promeut les intérêts des sociétés immobilières cotées en bourse, en Europe. Elle promeut les standards et les pratiques dans le secteur immobilier en développant des indicateurs de performances normalisés similaires à ceux des REIT.

De nombreuses SIIC françaises sont membres de l’EPRA. Ainsi, l’EPRA contribue à renforcer la confiance des investisseurs dans les SIIC en facilitant l’évaluation de leur performance et de leur valeur par le marché.

2. Histoire

A. Immobilier non coté

La création des Sociétés Civiles de Placement Immobilier (SCPI) remonte aux années 1960. L’historique effectué ici est grandement tiré du livre “Les SCPIs pour les nuls” de Paul Bourdois. A la fin de la guerre, suite au “Trente Glorieuses”, L’immobilier se fait rare car elle ne suit pas la croissance démographique de cette période. L’écart entre l’offre et la demande fait de l’immobilier un investissement attrayant avec un rendement élevé et une rentabilité élevée.

Durant cette période, des entrepreneurs décident de créer des sociétés civiles dans lesquelles des épargnants peuvent acheter des parts de celle-ci. Ces sociétés civiles achètent 1, 10 ou 20 immeubles. L’épargnant devient propriétaire de ceux-ci en achetant une part. La première “civile” date de 1964.

En 1970, les législateurs (aujourd’hui l’Autorité des Marché Financiers (AMF)) donnent un cadre et donnent naissance aux SCPI. Cette période est marquée par l’arrivée de nombreux scandales autour de nombreuses SCPI comme « garantie foncière », « civile foncière », « patrimoine foncier » qui marquent les esprits.

En 1989, une importante crise immobilière apparaît au Etats Unis et s’étend à toute l’Europe. En France, les effets de la crise s’en trouvent en 1997. Les SCPI sont durement touchées avec une dévalorisation moyenne de 7 à 9%. Le marché fait également face à un important problème de liquidité et les épargnants sont incapable de vendre. La réglementation continue de reprocher à la SCPI son manque de liquidité à tout instant, à la différence des placements financiers.

En 2002, une réforme organise le marché secondaire afin de réduire les problèmes de liquidité durant les années. Nous distinguons deux types de SCPI :

- Les SCPI à capital fixe : Le capital est fixe et limité, avec un nombre de parts prédéterminé. Les investisseurs doivent passer par le marché secondaire pour acheter ou vendre des parts en dehors des périodes d’augmentation de capital.

- Les SCPI à capital variable : aujourd’hui les plus courantes. Le capital peut varier à tout moment, permettant une plus grande flexibilité. C’est la société de gestion qui organise le marché secondaire et assure la liquidité.

En 2008, une crise financière traverse le monde entier causé par les “subprimes” des crédits adossé à de l’immobilier au Etats Unis. Cette crise issus de la dette, et dont l’immobilier est un support, entraîne une panique sur les marchés financiers dont les SCPI ne subissent pas des effets aussi importants (grâce à leur faible exposition à la dette).

En 2020, suite à la pandémie de COVID-19, les SCPI ont été affectées par la baisse d’activité économique, avec des secteurs comme les bureaux, les commerces et l’hôtellerie particulièrement touchés. Cependant, les SCPI diversifiées et celles investies dans des secteurs résilients comme la logistique ou la santé ont montré une certaine résistance.

B. Immobilier coté

Depuis la création des REIT dans les années 60 elles se sont peu à peu développées à travers le monde rendant l’exposition immobilier facilement accessible. En 2021, au moins 39 pays dans le monde ont des REIT établies. En Europe, le développement à également pu se faire rapidement. Elles étaient 15 sociétés à l’origine en 2003 à demander le statut SIIC, 27 en 2006, 43 en 2007. Aujourd’hui elles sont une cinquantaine.

Les REIT et les SIIC restent des sociétés cotées en bourse avec les mêmes avantages et inconvénients que celles-ci. Leur exposition au marché immobilier font qu’en cas de crise du marché elles peuvent perdre en valeurs. Cependant, la volatilité de ces sociétés est à mettre en perspective avec un niveau d’endettement plus élevé que les SCPI et une cotation en continu sur les places boursières mondiales offrant une plus grande liquidité.

Le secteur a connu des difficultés pendant la crise financière de 2007-2008, à la suite de laquelle les sociétés de placement immobilier cotées en bourse ont réagi en réduisant leur endettement (en remboursant leurs dettes) et en rééquilibrant leurs bilans (en vendant des actions pour obtenir des liquidités).

3. Avantages et inconvénients

A. Performances

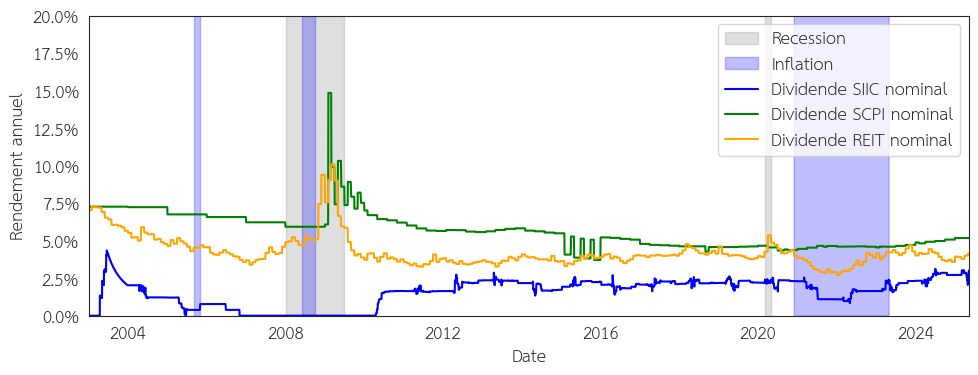

Le graphique de la Figure 1 illustre les différences de rendement annuels entre les SCPI, les SIIC et les REIT.

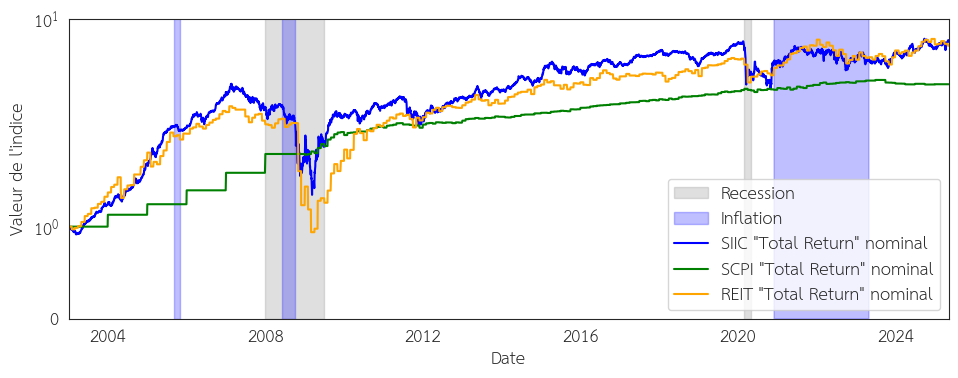

Nous pouvons voir que le rendement des SCPI est supérieur au REIT et SIIC. Il faut garder en tête que le rendement est un rapport entre ce qui est distribué par la société et son cours sur le marché. Le graphique de la Figure 2 illustre la rentabilité des SCPI, les SIIC et les REIT, c’est-à-dire “Total Return” (dividendes et revenus immobiliers réinvestis). Les indices commencent à 1.

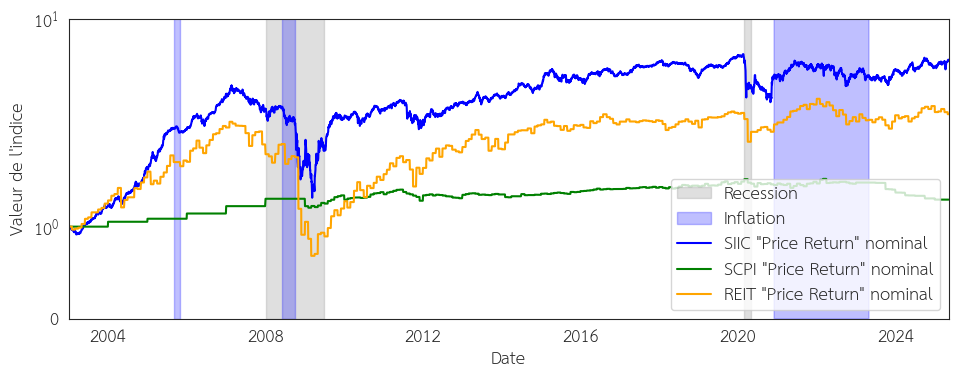

Nous pouvons voir que les REIT et SIIC ont des performances supérieures au SCPI car souvent leur capitalisation est plus importante. De plus, elle intègre un effet de levier plus important (un endettement plus important). Le prix des REIT et SIIC évolue plus vite que celui des SCPI ce qui réduit leur rendement comme sur la Figure 1. Pour s’en convaincre, nous avons représenté sur la Figure 3 l’évolution de l’indice des REIT, SIIC et SPCI sans inclure les versements des revenus immobiliers (“Price Return”). Les indices commencent à 1.

Figure 3 : Graphique de l’évolution de la rentabilité des SCPI, les SIIC et des REIT hors versements des revenus immobiliers (“Price Return”) . Les indices commencent à 1.

Notons que les SCPI, sans prendre en compte leur revenus, ne semblent pas être capables de résister à l’inflation contrairement au REIT et SIIC qui ont pris de la valeur avec le temps. Néanmoins, les SCPI semblent plus stables que les REIT / SIIC mais il faut garder à l’esprit deux choses :

- Les transactions sur les SCPI peuvent prendre 3 à 6 mois. L’investisseur ne va donc pas revendre durant cette période-là car il n’aura même pas toucher un loyer. Contrairement au REIT / SIIC la jouissance du loyer n’est pas immédiate.

- Il y a des frais d’entrées. Suivant les SCPI il faut parfois attendre 2 à 3 ans avant de rembourser ces frais et donc être en positif. Revendre avant cette période là implique une perte pour l’investisseur.

Comme rappelé souvent sur les plaquettes, la SCPI est un investissement long terme, l’évolution du prix n’a donc pas d’importance du moment que le rendement est là. Cela fait un argument en faveur des REIT / SIIC. Si la volatilité est un problème il vous suffit d’arrêter de regarder votre compte et de vous focaliser sur les loyers versés. De plus, la volatilité peut être un avantage car le prix de l’action peut être très sous valorisé par rapport à l’actif net en période de peur comme ce fut le cas pendant la crise de 2008. Cela revient donc à acheter de l’immobilier très soldé.

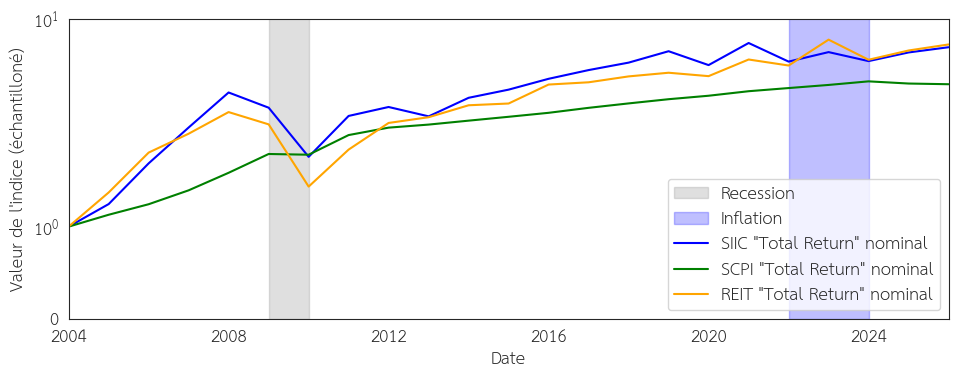

Pour démontrer que la volatilité est une question de point de vue j’ai représenté sur la Figure 4 le prix des SCPI et des REIT échantillonnés avec une fréquence d’un an. En affichant les données ainsi j’ai simulé une revalorisation des parts SCPI effectuée de façon annuelle.

Figure 4 : Rentabilité des SCPI, des SIIC et des REIT échantillonnés sur 1 an. Les indices commencent à 1. Source : IEIF.

La volatilité des REIT / SIIC est liée à la cotation permanente et à l’absence de seuil de valorisation comme c’est le cas pour les SCPI. Le prix d’une part d’une part de SCPI ne doit pas dépasser un intervalle de +10% à -10% de la valeur de reconstitution. Autrement dit, le prix des REIT / SIIC reflète la perception des investisseurs soumis aux émotions du marché de l’immobilier et les SCPI reflète la valeur intrinsèque du marché immobilier. Dans les deux cas, cela revient au même, en moyenne, sur le long terme.

B. Effet de levier

L’effet de levier est encadré pour les SCPI, il est au maximum de 40%. Si nous souhaitons augmenter son rendement il faut souscrire à un prêt immobilier. La dette est souscrite à taux fixe contrairement au REIT ou SIIC qui font appel à un taux variable.

Le risque de la dette revient à l’investisseur, il est possible de perdre plus que sa mise de départ. De plus, rien de garanti que la SCPI existera toujours dans 10 – 15 ans et vous fournira les mêmes rendements. Dans le cas des REIT / SIIC ce risque est supporté par la société, il n’est pas possible de perdre plus que ça mise de départ. De plus, le risque peut être très facilement diluer par des ETF ou en achetant des REIT / SIIC avec un levier très faible.

Il existe un biais du survivant concernant les SCPI. En effet, combien de SCPI ont une durée de vie supérieure à 15 ans (la durée d’un crédit immobilier) ? Au moment où j’écrit ces lignes il existe Le Patrimoine Foncier (1968), Epargne Foncière (1968) qui existe encore aujourd’hui. Pourtant les SCPI existent depuis 60, où sont donc passés les autres SCPI ? Pour certaines racheter et pour les autres j’ai une pensé pour les pertes de nombreux épargnants (surtout ceux ayant souscrit à crédit). Nous faisons face à un “biais du survivant”.

Le seul avantage dans dans le cas des SCPI est de pouvoir déduire les intérêts d’emprunt car c’est un crédit immobilier. Néanmoins, cela me semble être un maigre avantage pour un si gros risque.

C. Les frais

Les REIT / SIIC sont largement gagnants. Les REIT / SIIC n’ont pas de frais hormis les frais liés au courtier permettant de réaliser la transaction d’achat et de vente. Dans le cas d’investissement au travers d’ETF, ces frais sont dérisoires (de l’ordre de 0.24% à 0.6%).

En revanche, les SCPI présentent de nombreux frais :

- Les frais d’entrées : qui sont de l’ordre de 5 à 10% (voir plus !).

- les frais de gestion : travaux, changement de locataire, …. Les coûts de gestion sont présents au sein des REIT / SIIC mais ne sont pas pratiqués sous la forme de frais facturés à l’investisseur comme pour une SCPI.

En effet, une SCPI est composé de deux parties :

- La société de gestion : c’est l’entité qui s’occupe de gérer votre patrimoine immobilier.

- Le patrimoine immobilier : il est géré par la société de gestion. C’est le patrimoine dont vous êtes propriétaire en achetant une part de SCPI.

Ainsi, en cas de faillite de la société de gestion, une procédure est prévue pour mettre à la tête une autre société de gestion. En pratique, une partie des frais d’entrée est rétrocédée à celui qui vous vend la SCPI. Que vous passez par la société de gestion pour acheter des parts ou un intermédiaire, les frais seront les mêmes afin d’appliquer une égalité de concurrence. Selon moi, il y a ici un double conflit d’intérêts :

- Pour le vendeur de la SCPI (banquier, conseiller en investissement financier (CIF) ou conseiller en gestion de patrimoine (CGP)) : il touche une commission peu importe les performances de la SCPI. Il peut donc être tenté de vous proposer les SCPI qui ont le plus de frais.

- Pour la société de gestion : elle peut être tenté de pratiquer des frais élevés, peu importe les performances, du moment qu’elle arrive à trouver des investisseurs prêt à acheter des parts.

Pour pallier la problématique de frais vous verrez apparaître des SCPI “sans frais”. Je vous invite fortement à lire en détail les lignes et vous verrez que ces SCPI appliquent des frais de gestions et annexes qui sont nettement supérieur au frais des SCPI “avec frais”.

Les REIT / SIIC n’ont pas de structure de ce type. C’est la société qui détient les biens, vous n’êtes donc pas directement propriétaire des biens mais de la société au travers d’une action. Des conflits d’intérêts peuvent apparaître (comme dans n’importe quelle société) mais restent moins marqués que pour les SCPI. Le gérant d’une REIT peut être actionnaire de la société ce qui favorise l’alignement d’intérêt.

D. Diversification

Que ce soit pour les REIT / SIIC ou les SCPI la diversification dépendra de la stratégie de la société. Nous distinguons plusieurs niveaux de diversification:

- Sectorielle : certaines SCPI sont spécialisées sur un ou plusieurs secteurs d’activités tels que : la santé, l’hôtellerie, résidentiel, commerces, ….

- Géographique : certaines SCPI investissent uniquement en France et d’autres en Europe ou à l’international.

Certaines sociétés appliquent des stratégies mixtes, ce qui offre une plus grande résilience. Par exemple, en cas de dépression économique (hausse du chômage, faillite d’entreprise) le secteur de la santé sera plus résilient, car on aura toujours besoin de se soigner, par rapport au secteur des bureaux car moins de locataires seront présents (suite aux faillites d’entreprise).

Pour la diversification géographique, les REIT / SIIC ont un avantage conséquent. Au moment ou j’écris ces lignes :

- La plus grosse SCPI pèse 4 milliard et c’est Epargne Fonciere de La Française. Elle investit 10% en Europe, pour le reste c’est en France. Elle verse un rendement de 4,52% en euros (2024).

- La plus grosse REIT / SIIC pèse 108 milliards et c’est Prologis. Elle investit à l’échelle mondiale principalement dans les entrepôts logistiques. Elle verse un rendement de 3,27% en dollars (2024).

Les REIT / SIIC ont une diversification nettement supérieure aux SCPI ce qui implique donc un risque plus faible pour les REIT / SIICs. De plus, il est possible d’acheter des REIT / SIIC de façon passive via des ETF. Si le risque d’acheter via les ETF vous semble important, il est toujours possible de regarder les indices suivis par les ETFs et acheter les sociétés en direct. Vous obtiendrez la diversification sans avoir à analyser les comptes des sociétés en détail. Statistiquement, à partir de 20 sociétés vous obtiendrez une diversification qui s’approchera de l’indice. L’indice le plus connu est le FTSE EPRA Nareit Global REIT avec un rendement de 4,19% qui investit dans les REIT / SIIC mondiale pondéré par leur capitalisation.

E. Liquidité

La liquidité est plus importante pour REIT / SIIC que pour le SCPI. Les REIT / SIIC sont cotés sur des bourses mondiales et non sur une place uniquement française contrairement au SCPI. La liquidité et la profondeur du marché est assurée par des millions d’investisseurs, fonds de pensions, hedge fund, … à travers le monde.

Les SCPI ont souffert de ce problème de liquidité comme évoqué dans la section 2.A. Pour pallier à ces limites les SCPI utilisent les mécanismes suivant :

- Capital variable : cela permet à la société de gestion d’ajuster librement son capital en fonction des souscriptions et des retraits des investisseurs, sans avoir à passer par une assemblée générale, ce qui facilite l’entrée et la sortie des associés;

- La société de gestion organise un marché secondaire : cela permet de centraliser et sécuriser les échanges de parts, en assurant la transparence des prix, l’appariement des ordres (achats/ventes) et le respect des procédures réglementaires. Cela rassure les investisseurs et simplifie les transactions.

- L’obligation de la SCPI de permettre à l’investisseur, au bout d’un an, de pouvoir récupérer son capital (s’il le demande).

Malgré ces mécanismes, revendre ses parts de SCPI peut parfois mettre plusieurs semaines ou mois. De plus, cette absence de liquidité ne fait pas l’objet de “prime de risque” (de rendement ou rentabilité supérieur) comme on l’a vu dans la sous section 3.A.. Néanmoins, cet argument doit être pondéré car l’investissement, en immobilier coté et non côté, reste sur du long terme.

F. Fiscalité

L’imposition au sein des SCPI est celle du régime micro-foncier. Concrètement c’est votre TMI plus les cotisations (17,2% au moment où j’écris ces lignes) soit un total de 47,2% d’imposition sur vos revenus (si votre Tranche Marginale d’Imposition (TMI) est à 30%) ! Dans le cas des REIT l’imposition peut se faire au barème progressif ou à la “flat-tax” (Prélèvement Forfaitaire Unique (PFU)) de 30%. L’imposition est importante mais nettement moins que pour les SCPI. Cela peut être vu comme une niche fiscale en France car aux Etats-Unis les revenus des REIT sont considérés comme un revenu foncier.

Deux avantages pour les SCPI:

- Dans le cas d’un emprunt immobilier il est possible de déduire les intérêts d’emprunts ce qui réduit l’imposition. Néanmoins, l’argent reste “perdu”.

- Il existe des SCPI qui investissent à l’étranger. Grâce aux accords de double imposition, l’imposition sur les revenus est réduite et les prélèvements sociaux ne sont pas dus. L’imposition devient donc similaire à des REIT / SIIC.

Que ce soit les REIT / SIIC ou les SCPI, ils bénéficient tous deux du principe de transparence fiscale. Ces sociétés ne sont pas imposées sur leurs cession de biens immobiliers ou les loyers perçus, c’est l’actionnaire ou le détenteurs de parts de SCPI qui est imposé. Pour les REIT ou les SCPI des conventions de non-double impositions s’appliquent. Cela permet d’éviter d’être imposé dans le pays d’origine de la société ou du bien et en France (ou autres pays de résidence). Cependant, cela ne veut pas dire que vous paierez moins d’impôt ! Vous ne serez juste pas imposé doublement. Les REIT / SIIC restent également plus transparents car régis par des règles de comptabilité mondiales.

4. Synthèse

A. Immobilier non coté

Le Tableau 1 effectue une synthèse des avantages et inconvénients des SCPI.

| Avantages | Inconvénients |

|---|---|

| Toucher des loyers sans gestion | Imposition sur les revenus fonciers |

| Emprunt immobilier possible | Taille du patrimoine immobilier sous gestion |

| Considérés comme un patrimoine immobilier par les banques | Frais à l’entrée (entre 0% et 12%) |

| Considérés comme un loyer par les banques (parfois à 100% et pas 70% comme du locatif) | Frais de gestion (entre 6% et 16%) |

| Stabilité (faible volatilité, l’écart entre la valeur de la part et le patrimoine et encadré) | Produit uniquement en France (donc sujet aux aléas politique français) |

| Taux endettement faible | Exposition locale |

| Transparence fiscale | Liquidité |

| Optimisation possible (usufruit, nu-propriété, démembrement) | Volatilité (difficile d'acheter avec une décote de plus de 10%) |

| Convention de non-double imposition | Délai de jouissance de 3 à 6 mois |

| Exposition faible en immobilier résidentiel |

Tableau 1 : Avantages et inconvénients des SCPI

B. Immobilier coté

Le Tableau 2 effectue une synthèse des avantages et inconvénients des REIT / SIIC.

| Avantages | Inconvénients |

|---|---|

| Toucher des loyers sans gestion | Emprunt immobilier impossible |

| Imposition sur les dividendes | Pas considérés comme un patrimoine immobilier par les banques |

| Taille du patrimoine immobilier sous gestion | Pas considérés comme un loyer par les banques mais comme un dividende |

| Liquidité | Volatilité (écart possible par rapport à la vrai valeur du patrimoine détenu) |

| Pas ou peu de frais (dépend du courtier) | Taux endettement élevé |

| Diversification (exposition mondiale) | Exposition faible en immobilier résidentiel |

| Délai de jouissance immédiat | Pas d’optimisation possible (usufruit, nu-propriété, démembrement) |

| Régulation international et règles de comptabilité international (présence sur les marché financier internationaux) | |

| Convention de non-double imposition | |

| Transparence fiscale |

Tableau 2 : Avantages et inconvénients des REIT / SIIC.

5. Conclusion

Dans cet article, nous avons abordé les concepts de l’immobilier coté et d’immobilier non coté. Nous avons étudié les SCPI, un véhicule d’investissement associé et l’immobilier non coté et les REIT / SIIC associé à de l’immobilier coté. Nous avons abordé les avantages et les inconvénients de chacun de ces placements. Nous avons vu que l’investissement dans les REIT / SIIC présentaient des avantages nettement supérieurs aux SCPI.

Selon moi, les seuls avantages de l’immobilier non coté via SCPI c’est la possibilité :

- Patrimoine immobilier aux yeux des banques avec la perception comme un loyer (et donc la fiscalité que ça implique…) ;

- Utiliser sa capacité d’endettement si celle-ci n’est pas utilisée. Cela doit être jugé au regard du taux de l’emprunt et des rendements des SCPI choisies ;

- Optimisation, si l’on a une société pour investir sa trésorerie, ou l’utilisation de stratégie via le démembrement (pour l’héritage par exemple).

Bien évidemment, cela doit être jugé au cas par cas car ce qui est gagné en optimisation fiscale est souvent perdu au détriment de la performance du portefeuille. Néanmoins, je pense que ces avantages représentent une minorité des personnes qui investissent dedans et ils n’ont parfois pas vraiment d’intérêt (à part l’envie de dire “je suis propriétaire d’une partie du bâtiment prestigieux situé à …” lors d’un repas mondain ?).

Ping : Vous ne serez (peut-être) jamais rentier ! – Investisseur Theta

Ping : Tutoriel : construire un portefeuille robuste, passif et performant avec des ETF – Investisseur Theta