L’OR monte et parfois l’OR baisse. Cependant, cela dépend du point de vue. L’OR peut parfois monter libellé en dollar mais stagner en euro ou en yen. L’OR subit donc deux forces, celle de l’offre et la demande comme matière première mais également celle de la confiance dans la monnaie que nous prenons comme référence.

Dans cet article, nous allons chercher à déterminer quelle proportion de la variation du prix de l’OR est expliquée par la valorisation de la monnaie de référence ou par rapport à une augmentation de l’offre et la demande. Pour cela, nous allons définir une méthodologie et l’appliquer au cours des dernières années afin d’expliquer les variations du cours de l’OR.

Dans un premier temps, nous allons effectuer un historique de l’OR et de son utilisation jusqu’à nos jours. Dans une seconde partie nous présenterons la méthodologie qui nous servira à expliquer si la variation du cours de l’OR est dû à la baisse de valeur de la monnaie ou à une réelle demande mondiale. Dans une troisième partie, nous appliquerons notre méthodologie. Enfin nous concluerons cet article.

Sommaire

1. Une brève histoire de l'OR

L’histoire de l’OR est profondément ancrée dans le développement des civilisations humaines et des économies depuis des milliers d’années. Métal rare et précieux, l’OR a fasciné l’humanité depuis la Préhistoire, tant pour sa beauté que pour ses qualités exceptionnelles de malléabilité, de résistance à la corrosion et sa capacité à rester éclatant avec le temps. Les premières traces de l’exploitation de l’OR remontent à près de 4 000 ans avant J.-C. en Égypte et en Mésopotamie, où l’on a retrouvé des objets et des bijoux en OR. Dans ces civilisations antiques, l’OR n’était pas seulement un métal précieux, mais aussi un symbole de pouvoir et de divinité, souvent réservé aux élites et aux rituels religieux.

L’utilisation de l’OR comme monnaie est apparue plus tard, bien que son utilisation comme valeur d’échange fût une évidence, grâce à ses propriétés uniques : il est rare, durable, divisible, et facilement identifiable. La première monnaie en OR documentée remonte au royaume de Lydie, dans l’actuelle Turquie, vers le VIIe siècle avant J.-C. Les Lydiens furent les premiers à frapper des pièces d’OR, ouvrant ainsi la voie à l’adoption de l’OR comme instrument d’échange dans le commerce. Cette innovation a eu un impact durable sur le monde antique : l’OR est rapidement devenu une monnaie de référence, facilitant le commerce entre royaumes et cultures et permettant l’émergence des premières économies interconnectées. À partir de là, les Grecs, les Perses, puis les Romains ont perfectionné le système monétaire basé sur l’OR et l’argent, faisant de l’OR l’étalon de richesse dans leurs sociétés.

Au Moyen Âge, l’OR a continué à jouer un rôle fondamental dans les échanges, bien que son utilisation fût quelque peu limitée par la rareté de ce métal en Europe. Cependant, avec les grandes explorations et la conquête du Nouveau Monde au XVe et XVIe siècles, des quantités massives d’OR furent découvertes en Amérique du Sud, notamment par les conquistadors espagnols au Pérou et au Mexique. Cet afflux massif d’OR vers l’Europe a eu un impact économique majeur, déclenchant une inflation durable, mais aussi une période de prospérité économique qui a marqué le début de l’ère moderne. C’est également durant cette période que les banques ont commencé à émettre des certificats de dépôt en OR, initiant ainsi un système monétaire où l’OR garantissait la valeur des billets de banque. Ce système, appelé l’étalon-OR, allait dominer les économies occidentales jusqu’au XXe siècle.

L’étalon-OR est devenu la base des systèmes monétaires internationaux au XIXe siècle, notamment grâce au Royaume-Uni, qui a adopté ce système pour sa monnaie, la livre sterling. L’étalon-OR a contribué à une relative stabilité économique mondiale, facilitant le commerce international en assurant une conversion fixe entre les monnaies. Cependant, les guerres et les crises économiques, en particulier la Première Guerre mondiale, ont mis ce système à rude épreuve, obligeant les pays à suspendre la convertibilité de leur monnaie en OR pour financer l’effort de guerre. Bien que l’étalon-OR ait été rétabli brièvement dans l’entre-deux-guerres, la Grande Dépression et les tensions économiques de l’époque ont finalement conduit à son abandon.

Après la Seconde Guerre mondiale, le système de Bretton Woods a été instauré pour stabiliser l’économie mondiale, ancrant le dollar américain à l’OR, tandis que les autres monnaies étaient indexées sur le dollar. Ce système a maintenu une certaine stabilité jusqu’en 1971, lorsque les États-Unis, sous la présidence de Richard Nixon, ont abandonné la convertibilité du dollar en OR, marquant la fin de l’étalon-OR. Depuis lors, les monnaies sont devenues « fiduciaires », leur valeur reposant sur la confiance dans les gouvernements qui les émettent et non plus sur un métal précieux. L’OR a alors perdu son rôle central dans les échanges monétaires, mais est demeuré un actif refuge, considéré comme une valeur sûre en période d’incertitude économique ou géopolitique.

En parallèle, l’OR a toujours gardé une place particulière dans l’industrie de la joaillerie. Sa rareté, son éclat et sa malléabilité en font un matériau de choix pour les bijoux depuis des millénaires. Aujourd’hui, environ 50 % de la demande mondiale d’OR est dédiée à la joaillerie, en particulier en Inde et en Chine, où l’OR est profondément ancré dans la culture et les traditions. En Inde, par exemple, l’OR est un symbole de prospérité et joue un rôle essentiel dans les mariages et les festivités. La demande en OR dans la joaillerie a donc une influence directe sur le prix de l’OR, liant ainsi la culture et la finance de manière étroite.

L’OR a également trouvé des applications dans des domaines plus modernes. Avec l’industrialisation, l’OR a été utilisé dans des secteurs tels que l’électronique et l’aérospatiale pour ses qualités de conductivité et de résistance à la corrosion. En effet, bien que moins connu du grand public, une partie de la demande en OR provient aujourd’hui de l’industrie technologique, où il est utilisé dans les circuits imprimés, les contacts électroniques et d’autres composants essentiels des appareils modernes. Cette évolution a permis à l’OR de conserver sa place dans l’économie contemporaine, même si ses usages se sont diversifiés.

Aujourd’hui, l’OR joue toujours un rôle central dans les investissements financiers. En tant qu’actif refuge, il est prisé par les investisseurs en période de crise ou d’inflation, comme une valeur de sécurité face à l’instabilité des marchés financiers. L’OR est stocké par les banques centrales du monde entier, représentant une part significative de leurs réserves internationales. En 2023, par exemple, les banques centrales ont continué à acheter de l’OR pour diversifier leurs réserves et se protéger contre les fluctuations des monnaies fiduciaires. De plus, l’OR est de plus en plus accessible aux particuliers, non seulement sous forme physique (lingots, pièces), mais aussi par l’intermédiaire de produits financiers, comme les ETF adossés à l’OR.

L’émergence de nouvelles technologies financières, telles que la blockchain, pourrait également modifier l’avenir de l’OR dans l’économie mondiale. Des initiatives de « gold-backed tokens » (tokens adossés à de l’OR) sont en cours de développement, combinant la stabilité de l’OR avec la flexibilité des crypto-monnaies, offrant ainsi de nouvelles possibilités d’investissement et de transaction. Bien que ce marché soit encore naissant, il témoigne de la capacité de l’OR à s’adapter aux évolutions de l’économie et de la technologie.

En conclusion, l’OR est un métal unique qui a su traverser les époques, maintenant sa valeur et son statut particulier dans la culture, l’économie et les échanges humains. De monnaie d’échange à symbole de statut social, d’actif financier à matériau indispensable dans la technologie moderne, l’OR continue d’être un pilier dans la stabilité économique mondiale. Pour plus de renseignements je vous invite à lire la bande dessinée “L’Incroyable Histoire de l’Argent”.

2. Méthodologie

A. Présentation

Pour pouvoir expliquer une variation des prix il existe plusieurs solutions. La première solution consiste à analyser tous les flux issues de l’achat d’OR et de l’offre d’OR. La quantité de données à analyser est importante et leurs sources sont trop hétérogènes. Nous savons que la demande d’OR mondiale se décompose comme suit :

- Joaillerie : 45% ;

- Pièces et lingots : 22 % ;

- Banque Centrale mondiale : 17% ;

- Autres : 16%.

Une autre solution consisterait à analyser les volumes. Plus les volumes augmentent, plus cela signifie que l’OR augmente ou baisse en valeur. Néanmoins, nous n’avons pas accès à cette information sur un horizon de temps suffisamment long. De plus, l’augmentation des volumes à la hausse ne signifie pas une baisse de la valeur des monnaies, cela peut-être causé par un phénomène de panique ou d’euphorie temporaire pour cette matière première.

Une autre solution consisterait à trouver une mesure de référence, une autre matière première, limitée comme l’OR, par exemple l’argent. Si les deux valeurs évoluent conjointement, il est peu probable que la demande soit conjointe et donc cela signifie une perte de valeur de la monnaie. L’inconvénient de cette méthode est qu’elle suppose que le marché de l’OR et de l’argent ne subit pas la même demande au même moment (ce qui n’est pas forcément vrai).

Un dernière solution pourrait être d’utiliser plusieurs monnaies et de comparer leurs évolutions entre elles et par rapport à l’OR. Nous pouvons supposer que lorsque l’OR évolue à la hausse pour deux monnaies cela peut-être dû à une augmentation de la demande pour une autre monnaie, et donc une perte de valeur. En revanche, si l’OR évolue à la hausse pour toutes les monnaies cela veut dire qu’il y a une augmentation de la demande ce qui influence toutes les monnaies. L’intensité de l’évolution devra être considérée. Si l’intensité de l’évolution entre les monnaies n’est pas la même, cela voudra dire qu’il y a eu une influence par la demande de l’OR mais également pas la valeur de la monnaie. C’est cette dernière solution que nous prendrons en considération pour notre analyse.

B. Données

L’accès aux données de l’OR pour toutes les monnaies peut s’avérer fastidieux. Dans cet article, nous nous focalisons sur une paire de monnaie (GBP/USD) et nous généralisons. Par simplification, nous supposons qu’il n’existe que ces deux monnaies comme alternative à l’OR. Les données utilisées pour notre analyse proviennent du London Bullion Market Association (LBMA).

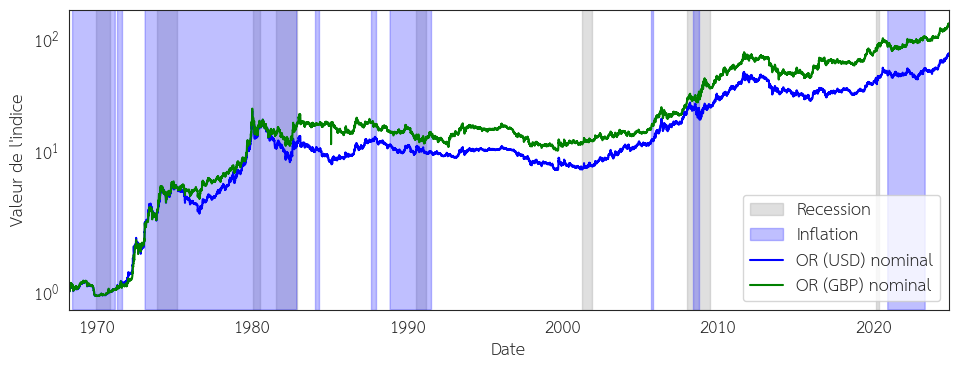

Le LBDMA nous permet d’avoir accès au cours de plusieurs métaux précieux dont l’OR libellé en euro, dollar et livre sterling. Nous prendrons comme monnaie le dollar (USD) et la livre sterling (GBP) car leur historique est plus long que l’Euro. La Figure 1 illustre la performance de l’OR en USD et en GBP.

Figure 1 : Performance de l’OR en USD et en GBP. Les indices commencent à 1. Source : LBMA.

Les données macro-économique seront issues de la Federal Reserve Economic Data (FRED) ainsi que les données officielles de la parité GBP/USD. D’autres données comme les taux des Bons du Trésor à différentes maturités seront prisent auprès de la Réserve Fédérale Américaine (FED).

D’autres données seront utilisées. Le cours des matières premières sera basé sur l’indice Standard and Poor’s GSCPI. L’indice S&P 500 est issu des données du prix Nobel d’économie Robert Shiller (Yale). Ces données serviront à représenter le S&P 500 depuis les années 1871. Elles seront complétées par les données issues de Yahoo Finance pour avoir les cours de bourse les plus récents. Enfin, les données représentant le marché immobilier proviennent de la National Association of Real Estate Investment Trusts (NAREIT).

Les données seront essentiellement focalisées sur les États Unis car les données sont facilement accessibles sur un historique plus long.

3. Analyse des données

A. Mesure de parité

Comme abordé précédemment dans la définition de notre méthodologie il n’existe que deux possibilités :

- L’OR ne fluctue pas, ce sont les monnaies qui perdent ou prennent en valeur. Cela se traduit par une augmentation ou une baisse de la valeur d’une monnaie ;

- L’OR augmente ou baisse suite à une augmentation ou une baisse de la demande de l’OR.

Pour notre analyse, nous allons fixer une hypothèse. Nous allons supposer que l’OR est stable et qu’il n’existe pas d’influence liée à l’offre et à la demande. C’est bien évidemment faux mais cela simplifie le problème.

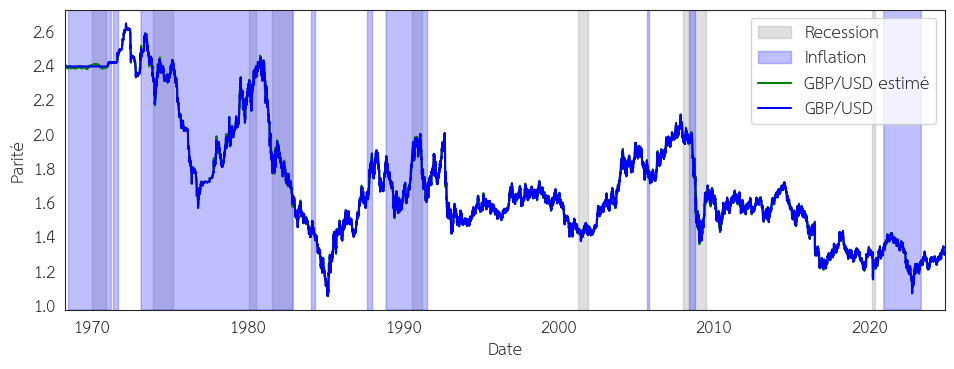

En supposant ceci, il devrait être possible en connaissant le cours de l’OR (USD) et de l’OR (GBP) de déduire le cours du GBP/USD. En revanche, si le vrai cours du GBP/USD (celui issu du marché) dévie de celui estimé cela voudra dire qu’une pression acheteuse ou vendeuse est présente sur le marché de l’OR. Le cours du GBP/USD estimé se fera par un simple produit en croix sur chaque point de mesure La Figure 2 montre l’évolution de la parité GBP/USD estimé par rapport au cours du GBP/USD observé.

Nous pouvons constater une absence de déviation entre la parité GBP/USD et la parité GBP/USD mesuré par les marchés. Cependant, les courbes ne semblent pas parfaitement alignées laissant entrevoir (peut-être) des possibilités d’arbitrage.

B. Arbitrage

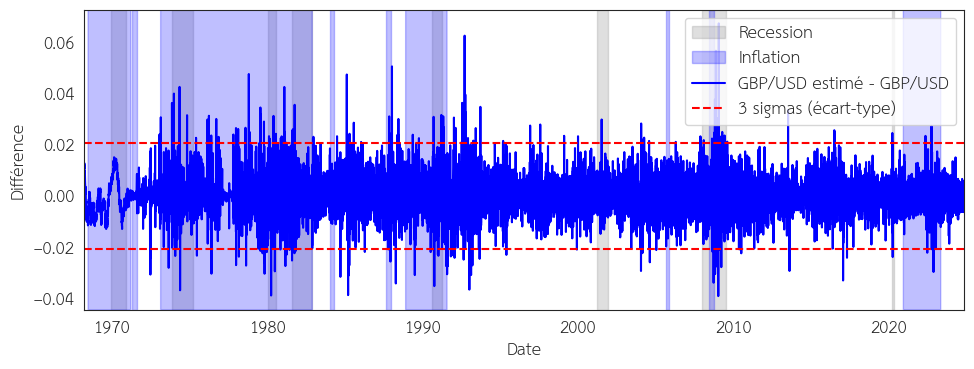

Afin de visualiser les pressions acheteuse et vendeuse sur l’OR la Figure 3 montre la différence entre la parité GBP/USD estimé et la parité GBP/USD observé sur le marché réel.

Comme mentionné dans l’article sur le site de la FRED, reprenant les mêmes courbes, les possibilités d’arbitrage semblent difficiles à exploiter pour un investisseur particulier. Notons que les courbes ne sont pas exactement les mêmes car la mienne présente une volatilité plus importante. Je pense que l’écart peut s’expliquer par la fréquence d’échantillonnage moins importante dans l’article. De plus, la volatilité n’est pas la même entre les années 80 et aujourd’hui. Autrement dit, les écarts de cours sont moins importants aujourd’hui car les technologies de trading permettant d’exploiter cet écart de prix se sont développées ce qui a réduit la volatilité. C’est le principe des marchés adaptatifs développés par Andrew Lo. professeur au MIT.

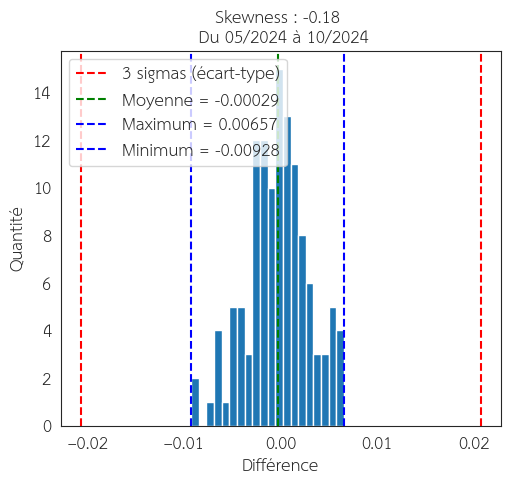

C. Skewness

En supposant qu’il n’existe que le GBP et l’USD comme monnaie. Intuitivement, lorsque l’écart varie sur la Figure 3, cela peut avoir deux significations :

- Un pic vers le haut traduit une baisse du GBP/USD. Il traduit un attrait soudain sur le marché de l’OR ou un désintérêt soudain pour la monnaie GBP (envers une autre monnaie, comme l’USD).

- Un pic vers le bas traduit une hausse du GBP/USD. Il traduit un désintérêt soudain pour le marché de l’OR ou un attrait soudain pour la monnaie GBP.

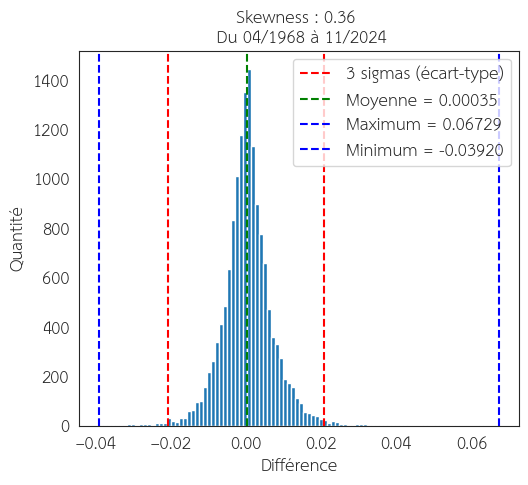

Sur le long terme les stratégies de trading d’arbitrage feront l’écart de prix sera à zéro. En revanche, à certains moments il peut y avoir plus de pic vers le haut que de pics vers le bas et vice versa. Cette tendance peut se visualiser mesurant le “skewness” de la distribution. La Figure 4 montre la distribution de l’écart de prix entre la parité GBP/USD estimé et la parité GBP/USD observé sur le marché réel.

Sur le long terme pas d’effet. En revanche, sur le court terme on constate une déviation importante visible sur la Figure 5.

Un skewness positif traduit une augmentation de pic vers le bas. Un skewness négatif traduit une augmentation de pic vers le haut. Dans notre cas, nous obtenons un skewness négatif. Si le skewness est négatif pour l’écart entre USD / GBP estimé et l’USD / GBP réel sera revient à un momentum positif pour les deux monnaies sur le marché de l’OR.

D. Momentum

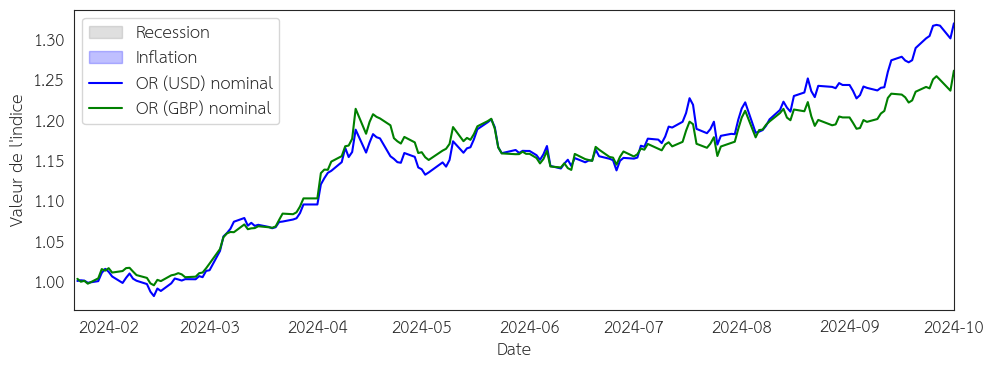

Le momentum représente la tendance annuelle. Un momentum positif caractérise une augmentation de la rentabilité et un momentum négatif une baisse. Si le momentum de l’OR en l’USD et en GBP montent, en supposant toujours que ce sont les deux seuls actifs, alors cela veut dire que l’OR monte réellement. La distribution de l’écart de prix entre les parités estimées et réelles aura un skewness négatif.

La Figure 6 illustre l’évolution de la rentabilité cours de l’OR, en USD et GBP, sur la même période que la Figure 5 (05/2024 et le 10/2024). Le cours de l’OR en USD et GBP évolue à la hausse, il y a une vraie tendance acheteuse sur cette période. Pour rappel, cela ne peut pas être une certitude car peut aussi traduire un baisse de l’USD et du GBP au profit d’autres monnaies comme l’Euro ou le Yen. Là encore, pour des raisons d’accès au données et de simplification, nous supposons que l’USD et le GBP sont représentatifs de tout le marché.

E. L'OR et l'inflation

En supprimant les périodes où la rentabilité de l’OR est positive pour l’USD et le GBP nous pourrions retrouver le prix “normal” de l’OR et donc savoir si les monnaies subissent une réelle perte de valeur ou si c’est la demande en OR qui ne cesse de croître. En reprenant le graphe de Figure 1 il est possible de constater une augmentation quasi similaire de la rentabilité de l’OR en USD et en GBP. Il y a donc deux possibilités non exclusive :

- La demande à la hausse ou à la baisse d’OR a donc été constante.

- Les deux monnaies (ou toutes les monnaies) ont perdu constamment en valeur.

Un moyen d’approcher un peu plus de la vérité serait de retrancher l’inflation. En supposant une demande constante, la rentabilité de l’OR devrait être de 0% au réelle (retranché de l’inflation). Cependant, les principales limites de l’inflation sont :

- La pondération du panier de référence peut varier et donc influencer l’estimation de l’inflation réelle.

- La non prise en compte des avancées technologiques augmentant le rendement. Par exemple, la production de blé devient, grâce aux avancées techniques, plus importante et son coût plus faible.

L’OR reste en quantité limitée sur terre. Malgré les avancées technologiques, au fur et à mesure de son extraction l’OR doit donc devenir plus difficile à extraire. Intuitivement, nous pouvons supposer un effet similaire au pétrole, les avancées technologiques ont permis de compenser le coût de la raréfaction de la matière première en permettant l’utilisation de nouvelle technique d’extraction [9] (pétrole de schiste) ou l’exploitation de nouveaux gisements.

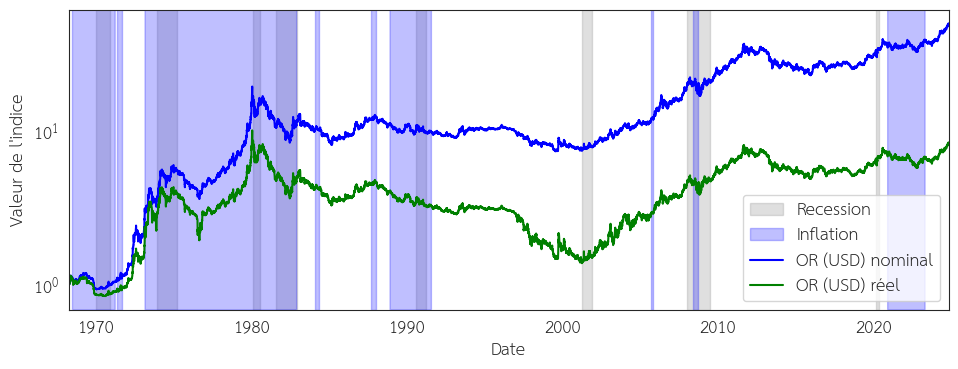

La Figure 7 montre l’évolution de la rentabilité de l’OR au réel. La rentabilité de l’OR reste positive après avoir été retranchée de l’inflation. Cela peut signifier deux aspects non exclusif :

- L’inflation est sous-estimée. En supposant que la demande n’évolue pas, son cours ne devrait pas monter. Les monnaies perdent donc en valeur bien plus que l’inflation.

- La demande en OR est constamment à la hausse.

Les deux solutions sont présentes dans la réponse. La fin de l’étalon-OR à permis à l’OR d’évoluer au flottant comme les monnaies. L’OR devient donc une monnaie comme une autre qui prend de la valeur la demande et par la baisse des autres monnaies prises en référence. De plus, c’est la seule monnaie à ne pas subir d’inflation car aucune banque centrale ne peut stimuler sa production comme la banque centrale d’un pays qui vise une inflation à 2% [6, 7]. L’OR peut donc servir d’indicateur d’inflation monétaire !

Cependant, l’inflation et la valeur de l’OR sont deux concepts distincts. Un pays auto-suffisant pour ces ressources peut dévaloriser sa monnaie sans impacter l’inflation. Cela stimulera ces exportations. En revanche un pays qui importe beaucoup, en dévalorisant sa monnaie, crée de l’inflation car elle devient obligé d’acheter dans une monnaie étrangère, qui a plus de valeur que la sienne, pour importer des produits !

F. L'offre et la demande

Si nous ne croyons en aucune monnaie fiduciaire et que nous préférons détenir de l’OR à la place, il peut être intéressant de regarder l’évolution de chaque actif retranché de la performance de l’OR. Cette visualisation est représentée sur la Figure 8.

Figure 8 : Évolution de la rentabilité de chaque actif, libellé en dollars (USD), retranché de la performance de l’OR. Les indices commencent à 1. Sources : LBMA, Robert Shiller, NAREIT, Yahoo Finance et Federal Reserve.

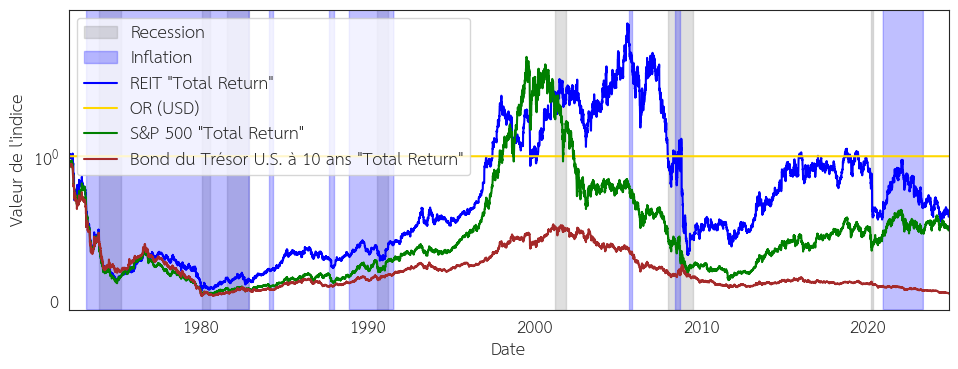

Nous pouvons remarquer qu’une bonne partie de la performance de chaque actif est causée par la dévalorisation monétaire du dollars. Autrement dit, la production monétaire (au travers de la dette) a permis de générer de l‘argent qui se retrouve injecté sur les marchés financiers. Les deux périodes les plus visibles sont la crise de 2008 et la crise de 2020 (Covid-19).

Malgré la performance exceptionnelle des marchés sur cette période, la performance, corrigé de l’OR est de 100% environ ce qui est cohérent avec la croissance du PIB des États-Unis passant de 14,77 milliard de dollars en 2008 à 27,36 milliards de dollars en 2023. Nous sommes bien loin des 600% générés sur la même période par le marché actions (S&P 500 “Total Return”). Nous savons maintenant que parmi ces 600%, 500% sont le résultat de la production monétaire.

Notons les périodes de bulles spéculatives qui entraînent une déflation artificielle du dollars (augmentation de sa valeur) en 2000 pour la bulle des “dot-com” et en 2008 pour l’immobilier américain. Pour pouvoir acheter des actions libellées en dollars, les opérateurs sur les marchés doivent détenir du dollars ce qui stimulent sa demande.

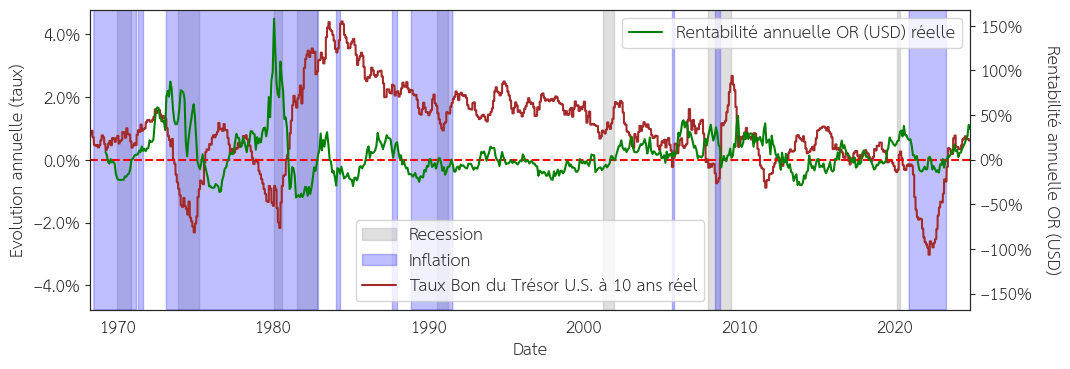

Un autre marché pouvant stimuler la demande du dollar c’est le marché obligataire. Lorsque le taux d’intérêt “sans risque” au réel (retranché de l’inflation) devient supérieur à zéro il devient plus intéressant de détenir du dollars. En revanche, si celui-ci est négatif cela veut dire que le dollars perds de sa valeur, il devient donc plus intéressant de détenir de l’OR considéré comme valeur refuge. La Figure 9 illustre ce phénomène en représentant les taux du Bon du Trésor U.S. à 10 ans (taux “sans risque”) au réel (retranché de l’inflation) et la rentabilité annuelle de l’OR.

Figure 9 : Évolution du taux sans risque au réel (Bon du Trésor U.S. à 10 ans) et de la rentabilité de l’OR au réel. Sources : LBMA, Robert Shiller, et Federal Reserve..

Lorsque le taux “sans risque” est positif, la rentabilité réelle de l’OR devient négative. A l’inverse lorsque le taux “sans risque” devient négatif, la rentabilité réelle de l’OR devient positive. Une corrélation négative est observée. Cependant, cela doit être mis en perspective avec les autres facteurs d’évolution du cours de l’OR (événements géopolitiques et les facteurs précédemment étudiés), . Les taux d’intérêts peuvent être positifs, si la croissance n’est pas présente cela ne favorise pas l’achat d’actions américaines ou si d’autres monnaies sont favorisées alors la rentabilité réelle de l’OR augmentera. La production monétaire constante qui favorise la croissance de l’OR est également un facteur à prendre en compte.

4. Conclusion

Dans cet article nous avons montré qu’une augmentation du cours peut s’expliquer par une dévaluation monétaire liée à l’offre, la demande et la production monétaire ou une augmentation du cours de l’OR. Si l’OR monte pour l’ensemble des monnaies les plus négociées dans le monde, cela peut montrer une augmentation de la demande en OR. L’OR permet de visualiser la baisse de la demande pour une monnaie sur une échelle absolue, indépendamment des autres monnaies qui peuvent baisser également.

Néanmoins, elle ne reflète pas l’inflation, car l’inflation est influencée par d’autres facteurs, elle n’est représentative que d’un panier de consommation pondéré. Cependant, l’OR peut évoluer à la hausse et suivre l’inflation des produits importés car une dévalorisation du dollar impactera le cours de l’OR, donc l’inflation au travers des produits importés. L’OR est donc un excellent indicateur de dévaluation monétaire.