Acheter ou louer sa résidence principale est un débat éternel qui peut faire couler beaucoup d’encre ou animer de nombreux repas de famille. Ce débat a traversé de nombreuses générations car il a une part d’émotionnel et lorsque les émotions prennent le dessus, la rationalité tend à disparaître.

En ingénierie, il est courant de dire que beaucoup de problèmes peuvent être résolus en reformulant l’énoncé. Aujourd’hui, je vais essayer de répondre à cette question en prenant cette voie. Nous n’allons pas simplement répondre à la question, qui mérite beaucoup de nuance, mais je vais reformuler la question est cherchant à nous demander pourquoi il est nécessaire de posséder sa résidence principale ?

Dans une première partie, je vais énoncer les arguments les plus récurrents qui justifient l’achat de sa résidence principale, le pourquoi de sa nécessité. Dans une seconde partie, je ferais une synthèse de ces arguments dans l’objectif de reformuler le problème en dégageant une nouvelle problématique. Dans une troisième partie, je répondrais à la question par des chiffres et j’interpréterai les résultats et je formulerai les limites de mon raisonnement.

Sommaire

1. Les arguments "pour"

A. L'épargne forcée

Souvent formulé sous la forme de : “un loyer c’est de l’argent jeté par les fenêtres”. Lorsque vous êtes propriétaire, le plus souvent, cet achat s’effectue avec un crédit immobilier qui vous engage à être remboursé. Dans les mensualités de crédit qui sont remboursées nous devons distinguer deux parties :

- Le capital : plus la maturité (la durée) du crédit est courte et plus le capital remboursé par mois est important ;

- Les intérêts : plus le taux du crédit est élevé et la maturité (la durée) du crédit est longue et plus vous payez d’intérêts. Les intérêts remboursés sont du capital perdu et ils sont dus sur le capital restant dû.

Acheter revient donc à forcer le propriétaire à épargner car sur les mensualités de crédit, la partie capital correspond à une partie de votre logement. Votre logement devient donc comme un support d’épargne qui, à terme, sera totalement remboursé et vous permettra d’économiser un loyer. Contrairement, à un locataire qui serait tenté d’utiliser l’ensemble de son reste à vivre, après avoir payé son loyer, pour consommer.

B. Avoir un toit pour la retraite

Un changement de situation personnelle comme la retraite entraîne une baisse de revenu qui peut nous mettre en danger pour payer votre location actuelle ou pour trouver une nouvelle location. De plus, passé un certain âge, la protection du locataire est renforcée ce qui peut freiner certains propriétaires bailleurs.

Enfin, l’augmentation des frais de santé qui arrive avec l’âge ou l’arrivée de dépenses imprévues peuvent également mettre en difficultés le locataire. A contrario, le propriétaire qui aura fini de payer ses mensualités de crédit aura une marge de manœuvre plus importante pour ses dépenses.

Vous aurez également la possibilité de faire des travaux afin de rendre le bien le plus adapté pour votre retraite. Par exemple, en cas de problème de mobilité physique.

C. Léguer un patrimoine

D’après l’étude de l’INSEE, sortie en 2025, retraçant le montant des patrimoines détenus par les ménages en 2024, quelque soit la tranche d’âge, la majorité des français possèdent en proportion significative de l’immobilier.

Ainsi, en France, et dans de nombreux autres pays, la résidence principale est perçue comme un bien de consommation, être propriétaire permet d’avoir un toit, mais aussi comme un investissement (un actif) qui permettra à sa descendance d’avoir un patrimoine garanti.

Notons que cette vision de l’immobilier patrimonial est très spécifique à certains pays et tous ne partagent pas cette vision patrimoniale. Pour rappel, dans un système capitaliste l’accès à la propriété peut se faire au travers de valeurs mobilières, comme les actions, ou de valeurs immobilières, comme l’immobilier. La focalisation sur l’immobilier comme seul accès à la propriété provient surtout de pays donc la défiance des investissements financiers est plus importante que la moyenne (comme c’est le cas en France).

D. Sécurité

Lorsque vous souscrivez à un crédit, la banque vous fait souscrire à une assurance emprunteur. N’oubliez pas que celle-ci peut-être souscrite auprès d’une entité différente de celle à laquelle vous avez souscrit votre prêt.

Cette assurance vous couvre, vous et votre conjoint, en cas de décès, d’invalidité ou de cancer. Par exemple, dans le cas du décès vous pourrez, grâce à l’assurance et en fonction des conditions, avoir une partie ou la totalité de votre crédit remboursé. Cela vous permettra de vous assurer que votre conjoint ou conjointe aura :

- Un toit sur la tête ;

- Un patrimoine qui pourra la sécuriser financièrement en cas de vente du bien.

La situation peut être similaire en cas de cancer ou d’invalidité entraînant une baisse de revenu. L’assurance emprunteur peut prendre le relais et rembourser tout ou une partie du crédit.

E. Stabilité

La stabilité est l’argument qui pousse en faveur de l’achat de la résidence principale. Ainsi, en devenant propriétaire vous garantissez la possibilité de vivre au même endroit pendant une longue période de temps.

De plus, en tant que locataire, il y a un risque que le propriétaire vous dise de partir 6 mois avant la fin du bail (dans le cas d’une location nu) et que vous soyez dans l’urgence de trouver un logement. En envisageant le pire il est également possible de perdre son emploi sur cette même période, même si la probabilité conjointe d’un tel événement reste faible la probabilité n’est pas nulle.

2. Synthèse

A. Les arguments “pour”

La majorité des arguments en faveur de l’achat de la résidence principale peuvent se décomposer en deux catégories :

- Émotionnelle : liée à la stabilité ;

- Financier : liée à la sécurité, à la retraite, au patrimoine et à la notion d’épargne forcée.

Les arguments de la catégorie émotionnelle sont psychologiques et c’est à chacun d’adapter ce critère à sa propre situation. Par exemple, si vous êtes militaire vous serez contraint d’effectuer des mutations professionnelles régulières, la stabilité est donc un critère à minorer. Il en est de même si vous souhaitez changer régulièrement d’employeur afin d’accroître votre salaire et votre carrière. À l’inverse, si vous êtes fonctionnaire et rattaché à une zone géographique la stabilité peut-être un critère à sur-pondérer.

Les arguments de la catégorie financière recouvrent de multiples facettes. Les arguments comme la sécurité et celui du toit sur la tête pour la retraite sont liés au concept de pyramide de Maslow. Avoir un logement pour se mettre à l’abri fait partie des besoins primaires indispensables pour se protéger des agressions extérieures (intempéries et dangers). Cependant, il est tout à fait possible de répondre au besoin de la pyramide de Maslow en restant locataire à condition d’avoir les revenus suffisants.

Pour les autres arguments financiers, il est facile de contre argumenter chacun d’entre-eux à partir du moment où les ressources financières et patrimoniales du foyer sont suffisantes. Par exemple, si vous avez les moyens d’acheter un biens immobilier cash, sans crédit, équivalent à celui que vous louer cela vous permet :

- D’avoir un patrimoine financier à léguer à vos enfants ;

- D’avoir un toit pour la retraite, il vous suffit de quitter votre location et d’acheter directement sans crédit ;

- D’avoir de l’épargne, car cet argent peut être mobilisé comme nous le souhaitons ;

- En cas d’accident de la vie (cancer, décès, …) vous pouvez immédiatement mobiliser cette épargne afin de mettre votre famille à l’abri en achetant un bien immobilier sans crédit.

Ainsi, nous pouvons constater que les arguments de la catégorie financière implique la notion de :

- Flux de trésorerie : celui-ci doit être suffisant afin d’accéder à une location ;

- Patrimoine financier : celui-ci doit être suffisamment important et liquide afin d’être rapidement mobilisable pour l’achat d’une résidence principale.

Notez que ces concepts sont du domaine de la finance et pourtant l’achat de la résidence principale n’est quasiment jamais étudié sous l’angle financier. En effet, ces arguments ne sont jamais étudiés avec la rigueur mathématique nécessaire. Pour prendre un cas extrême, si vous êtes millionnaire, est-ce que être propriétaire de sa résidence principale est un problème ? Non, c’est un choix, ainsi, en caricaturant la question devrait plutôt être : comment devenir millionnaire ?

B. Reformulation

Sans se pencher directement sur les chiffres nous pouvons déjà, intuitivement, nous dire que la réponse à la question n’est pas si simple. En effet, louer ne revient pas à jeter 12 mois de paiement de loyer par la fenêtre car il y a des coûts en plus supportés par le propriétaire (taxe foncière, travaux, charges de copropriété non récupérable sur le locataire, …) qui ne sont pas supportés par le locataire. Le Tableau 1 effectue une rapide synthèse des coûts supportés par le propriétaire et des coûts supportés par le locataire.

| Propriétaire | Locataire |

|---|---|

| Taxe foncière | Loyer |

| Charges récupérables sur le locataire | Charges récupérables sur le locataire |

| Charges exceptionnelles (ravalement de façade, travaux exceptionnels, …) | Consommable (joints, ampoules, …) |

| Les intérêts d’emprunts (si acheté à crédit) | Le coût d’opportunité (de ne pas être propriétaire) |

| Le coût d’opportunité (d’être propriétaire) | |

| Consommable (joints, ampoules, …) |

Tableau 1 : Synthèse des coûts supportés par le propriétaire et des coûts supportés par le locataire.

Pour le locataire les problématiques principales sont :

- Avoir un patrimoine suffisant pour pouvoir acheter à n’importe quel moment sa résidence principale. Il doit donc pouvoir en restant locataire être capable de développer un patrimoine conséquent afin de se protéger lui et sa famille. L’écart entre les coûts supportés par le propriétaire et ceux supportés par le locataire pour un même bien nous permet d’avoir une idée de ce que peut épargner le locataire pour se constituer un patrimoine.

- Avoir un flux de trésorerie suffisant pour pouvoir payer un loyer pour une habitation adaptée à ses besoins. Pour cela, il suffit de connaître les salaires moyens de la zone géographique où nous nous situons et de nous comparer à eux. Cela nous permet d’avoir une idée de la qualité de son profil en tant que locataire.

À l’inverse, pour le propriétaire les problématiques principales sont :

- Ne doit pas surpayer son bien au risque d’encaisser une perte importante sur son achat immobilier (souvent acheté avec un effet de levier via l’emprunt bancaire ce qui accroît le risque). Autrement dit, il doit veiller à pouvoir revendre avec un prix incluant les travaux et qui est moins équivalent à son prix d’achat corrigé de l’inflation.

- Avoir un flux de trésorerie suffisant afin de pouvoir payer le crédit de son habitation ainsi que les charges attenantes.

Dans l’idéal, le propriétaire doit également avoir un coût d’opportunité en sa faveur. Autrement dit, l’achat de sa résidence principale doit être plus rentable que de placer son capital sur d’autres supports d’investissement (en incluant les travaux). La question n’est donc pas “vaut-il mieux acheter ou louer ?” mais “quel est le choix qui me permettra de maximiser l’accroissement de mon patrimoine afin de me sécuriser financièrement, tant au niveau des flux financiers que du patrimoine ?”.

3. Étude quantitative

A. Calculs

Il existe une multitude de calculateurs en lignes qui permettent de déterminer s’il est plus intéressant d’acheter ou de louer. Parmis les calculateurs que je trouve les plus complets nous avons :

- Meilleur Agent : c’est un calculateur qui vous permettra de visualiser l’évolution des courbes. De plus, c’est un site de référence pour visualiser l’évolution des prix en France. Cependant je vous recommande de privilégier le site : immo-data.fr qui utilise la base de données officielles Demande de Valeurs Foncières (DVF) etalab qui référence le prix des vrais transaction officiellement enregistrées par les notaires.

- La Finance pour tous : c’est un site web de référence pour en apprendre plus sur la Finance en France. De plus, le site est subventionné par l’État dans un but d’accroître l’éducation financière.

À titre personnel, je préfère le calculateur de Meilleur Agent car il permet d’ajuster la revalorisation de la taxe foncière et il prend en considération l’inflation (qu’il faut également prendre en compte pour les travaux car le coût des matériaux et la main d’œuvre varient avec l’inflation). Attention à correctement modifier les hypothèses de revalorisation du prix du bien qui sont souvent très favorables (sans doute car le site Meilleur Agent à tout intérêt à vous donner envie d’acheter).

Notez que les variables qui vont le plus influencer votre décision d’achat ou de vente sont la valorisation du prix du bien et la rentabilité de votre placement. Intuitivement, si la différence de flux de trésorerie est de 100 € entre acheter (mensualité de crédit, taxe foncière, …) et louer (loyer à payer) et que la rentabilité de votre placement est de 100 % par an vous avez tout intérêt à louer ! À l’inverse, si la différence de flux de trésorerie est de 2 000 € mais que votre bien immobilier prix en référence double de valeur tous les ans il vaut mieux acheter sa résidence principale ! J’ai bien sûr pris des exemples volontairement exagérés pour illustrer.

B. Facteurs d'influence

i. Rentabilité de l'investissement

Une hypothèse conservatrice et qui reste modéré en terme de risque est de prendre 5 % de rentabilité sur vos investissements. Cette rentabilité est plus conservatrice que ce que vous pouvez obtenir avec un placement en suivant le portefeuille de Harry Browne (environ 7 % par an) détaillé dans cet article et qui est le portefeuille le moins risqué d’un point de vue macro-économique. Cela nous permet donc d’avoir une marge de sécurité confortable.

ii. Valorisation du prix du bien

En général, les prix suivent l’inflation (2 % par an en suivant les hypothèses de l’INSEE) ou sont inférieurs (le plus souvent 1% voir 0 % pour la plupart des villes et en négatif actuellement). Ce ne fut pas le cas au cours des 30 dernières années car en pratique la valorisation du prix d’un bien est plus complexe à estimer car celle-ci dépend de plusieurs autres variables :

- L’inflation : celle-ci influence directement les coûts de construction mais également les salaires. En augmentant, il donne à l’acheteur un plus gros pouvoir d’achat ce qui fait mécaniquement augmenter les prix.

- L’apport : il est indirectement lié au salaire mais également à la capacité d’épargne et à la source des investissements. L’immobilier est un marché très localisé géographique. Cependant, supposons que vous êtes étranger, un riche américain ou singapourien, et que vous souhaitez acheter un appartement en France. Son prix vous semblera dérisoire et vous achèterez cash, vos seuls concurrents sur le marché seront ceux avec un pouvoir d’achat équivalent (riches étrangers ou locaux). C’est pour cette raison que nous pouvons observer une déconnexion des prix dans les grandes villes avec le salaire des travailleurs locaux comme à Dubaï ou Singapour. Ces villes ont un marché de l’immobilier qui devient un marché de capitaux.

- L’offre et la demande : même si, intuitivement, on pourrait penser que c’est le facteur déterminant ce n’est pas le cas. L’élasticité des prix du logement est de l’ordre de 1 % comme abordé par Jacques Friggit dans son intervention au Sénat ainsi que dans les travaux qu’ils citent. Autrement dit, s’il y a un déséquilibre de 1 % entre l’offre et la demande cela entraînera une variation de l’ordre de 1 % à 2 % maximum. Intuitivement, si nous avons une ville composée de 100 logements avec 99 logements locatifs et 1 logement à vendre. Pour simplifier, supposons que toutes les personnes sont au SMIC, qu’elles veulent devenir propriétaire de ce logement en vente et qu’elles ont toutes la même situation familiale. La demande sera extrêmement forte pour ce bien, pourtant la variation du prix du bien ne sera pas importante car tous les acheteurs seront limités par leur apport (qui dépendra de la frugalité de chacun) et leur capacité de financement (35 % d’endettement, identique car tout le monde est au SMIC).

- Les conditions de financement : en général, lorsque nous augmentons la durée d’emprunt d’un crédit immobilier les mensualités baissent. Ainsi, si nous limitons la durée du crédit nous limitons la capacité d’emprunt des ménages. Cette variation est équivalente avec les taux d’intérêts du crédit. À maturité constante, plus le taux d’intérêt du crédit est important et plus la mensualité à payer est importante ce qui limite le pouvoir d’achat immobilier. Intuitivement, si vous achetez un bien immobilier de 200 000 € à crédit avec un taux de 7 % sur 15 ans (1 800 € par mois environ) et que vous décidez de revendre à une autre personne qui a obtenu un crédit immobilier avec un taux de 3 % sur 25 ans, il pourra payer ce bien 365 000 € environ en ayant les même mensualités que vous ! Les conditions de financements expliquent une grande partie de l’envolée des prix actuels.

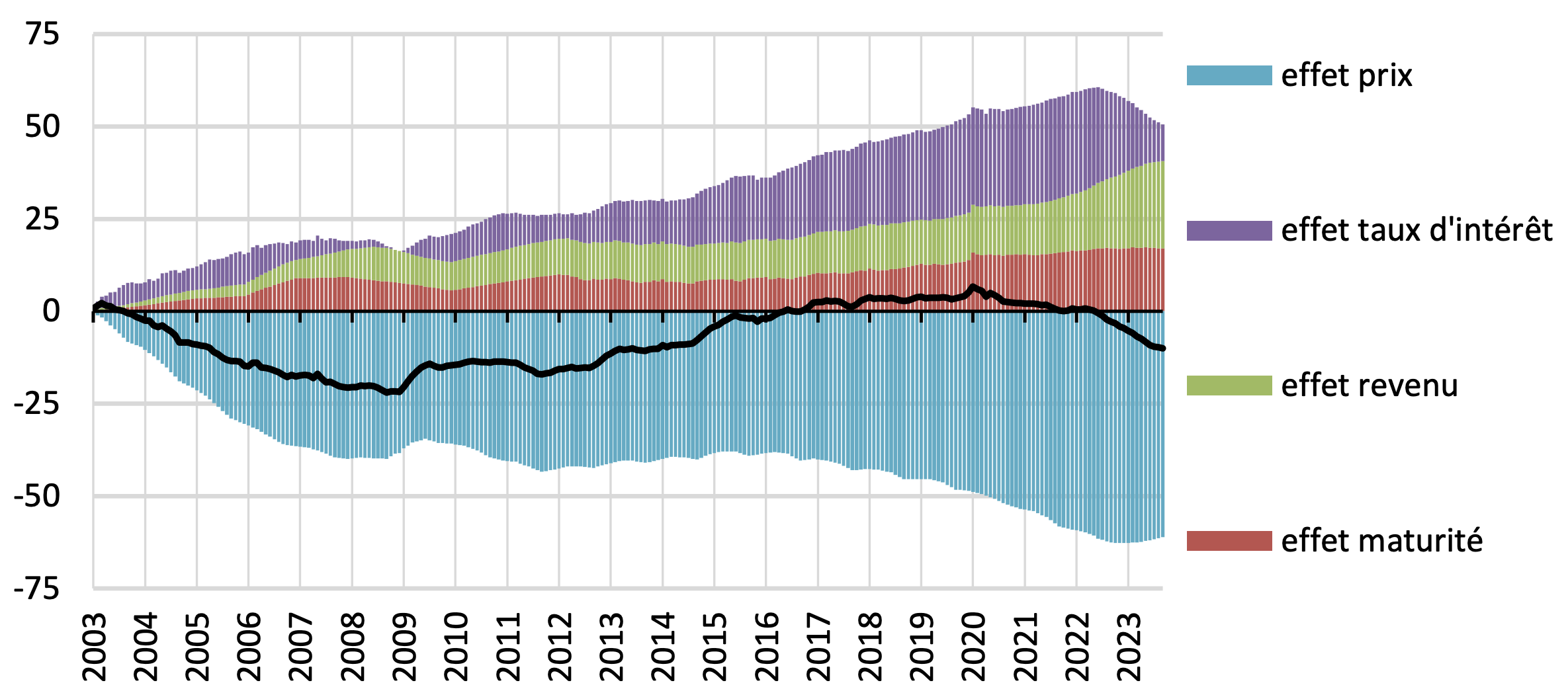

Notez que tous les critères de variations du prix sont indirectement liés. Par exemple, l’inflation fera varier les taux directeurs de la banque centrale, qui impactera les conditions de financement, l’offre et la demande et éventuellement l’apport car l’épargne deviendra plus rémunératrice. Pour visualiser cet impact sur les 25 dernières années, la Figure 1 montre le graphe extrait du rapport du Sénat concernant les facteurs qui explique l’évolution des prix de l’immobilier.

Figure 1 : Évolution sur 20 ans, entre 2003 et 2023 du pouvoir d’achat immobilier des ménages et de ses principales causes. Sources : Sénat, Banque de France, INSEE.

Nous pouvons remarquer que la remontée des taux qui a commencé en 2022 a marqué un coup d’arrêt à la montée continue des prix de l’immobilier. De plus, les prix, net d’inflation, n’ont en réalité pas varié entre 1960 et 2000 (voir les chiffres ici) car les conditions de financement ont réellement changé entre 1995 et 2005 ou les taux ont drastiquement baissé et les crédits ont commencé à aller au-delà de 15 ans. Aujourd’hui, 25 ans reste la norme, ce qui est une aberration économique quand on sait que les futurs propriétaires continueront de payer leur crédit alors que leurs enfants deviendront étudiant, ce qui rajoute une pression supplémentaire sur le foyer.

Heureusement, pour la génération qui est devenue propriétaire entre les années 2000 et 2021 ils ont pu bénéficié de taux bas ou en constante diminution ce qui leur a permis de renégocier leur prêt et donc obtenir des mensualités plus faible compensant la hausse des dépenses entraînées par l’arrivée d’un ou plusieurs enfants. Il faut garder à l’esprit que cette baisse de taux est exceptionnelle dans l’histoire et elle a était marqué par la pratique du “Quantitative Easing” (QE), à deux reprises, par les banques centrales du monde entier avec pour objectif de baisser les taux longs afin de favoriser la demande (ce qui fut le cas sur le marché immobilier).

C. Interprétations

i. Les anticipations

Malgré ce constat, nous pouvons voir que la demande pour l’accès à la propriété ne fléchit pas. La majorité des français aspire à devenir propriétaire. Même si les chiffres penchent, en général et actuellement, en faveur de la location nous pouvons nous questionner sur les facteurs qui stimulent les acheteurs. Après avoir discuté avec de nombreux agents immobilier et banquier les raisons qui me semblent expliquer cette irrationalité sont :

- Une anticipation de l’évolution de la croissance des prix ;

- Une anticipation de la baisse des taux.

Notons que ces anticipations ont souvent été présentées avant les crises ou corrections immobilières comme ce fut le cas en 2008 ou la prime de risque de l’immobilier était inférieure à celle des marchés obligataires que j’ai détaillé dans cet article.

ii. Comportement de l’acheteur moyen

Concrètement, un acheteur moyen n’effectue pas des calculs d’investisseurs. Il ne connaît pas la notion de coût d’opportunité, de prime de risque ou de taux sans risque. Guidé par ses émotions, ainsi que la pression sociale de sa conjointe (si c’est un homme) et sa famille, il prendra une décision par effet “coup de coeur” car tout le monde autour de lui est propriétaire, c’est le biais de suivisme.

L’acheteur moyen verra autour de lui ses parents (génération boomers) qui auront fait une jolie plus-value sur leurs maisons, sans tenir compte des facteurs qui expliquent la montée des prix (comme vu précédemment : allongement de la durée du crédit, inflation, baisse des taux). Il va donc acheter dans un objectif d’investissement, en espérant pouvoir tirer une plus-values de son achat comme pour un investissement. Retarder cet achat revient à perdre de l’argent, car beaucoup de boomers autour de lui ont effectué de jolies plus-values.

Attention, je ne dis pas qu’il est impossible de faire de plus values sur sa résidence principale. Cependant, il est important de calculer cette plus value au réel et de retrancher l’effet de l’inflation qui par définition pousse les prix vers le haut. De plus les facteurs qui peuvent expliquer une plus values sont :

- La chance : une forte gentrification du quartier auparavant très mal réputé qui devient un lieu très attractif. L’inverse est également possible et entraîne une moins value.

- Des travaux spécifiques avec une prise de risque est un calcul fin. En effet, faire des travaux pour embellir un bien ne permet pas de gagner de l’argent à tous les coups, il faut que le gain à la revente soit supérieur au prix du bien d’origine auquel s’ajoutent les travaux et le tout corrigé de l’inflation. Il faut le calculer comme une opération de marchand de bien (et très peu de gens savent le faire…).

- Un changement dans les conditions de financement. Si demain, le Haut Conseil de Stabilité Financière (HCSF) profonde d’allonger les crédit de 25 ans à 50 ans, comme Trump l’a évoqué, alors nous nous retrouvons dans une situation où les acheteurs potentiels, plus nombreux (car les mensualités deviennent plus faible) et aveuglés par l’envie de devenir propriétaire se mettront à acheter massivement. Les vendeurs feront mécaniquement augmenter leur prix et cela entraînera une augmentation générale des prix.

En dehors de ces facteurs, il n’est pas possible d’effectuer une plus-value sur sa résidence principale net d’inflation. Vous pouvez également lire mon article qui aborde ce sujet de façon plus chiffrée dans le cas des REIT américaines.

Enfin, une fois convaincu par le fait d’être propriétaire et pour faire face aux mensualités plus élevés que pour une location à bien équivalent (incluent taxe foncière, travaux, …) l’acheteur moyen sera face à un dilemme :

- Mettre un apport conséquent afin de réduire ses mensualités de crédit : actuellement il provient le plus souvent d’héritage ou de donations dans le cas des primos-accédant et dans quelques rares cas de l’accumulation d’un épargne conséquente.

- Acheter même si ses dépenses totales (taxe foncière, charges, …) sont bien supérieures à un loyer : en se disant que la baisse des taux pourrait lui permettre de renégocier son crédit et la hausse du prix de l’immobilier de faire un belle plus-value (souvent calculée au nominale, sans inclure les coûts d’entretiens et de travaux, …).

D. Limites

La raisonnement présenté ici s’adresse à une population qui a le choix entre acheter ou louer et qui est dans une zone ou trouver une location à un tarif modéré est possible. il est évident que la plupart des gens ont un salaire trop faible qui les empêche d’accéder à un bien en location de qualité (salaire inférieur à trois fois le montant du loyer) ou un dossier trop juste (pas de CDI, pas de garants) ce qui complexifie énormément la recherche d’un logement pour de la location.

Acheter sa résidence principale devient donc un moyen indispensable de se sécuriser et d’éviter le stress à l’approche de la fin du bail. En revanche, si vous avez un salaire confortable (CSP, CSP+), que vous êtes en CDI et en province alors ce point ne vous concerne pas.

De plus, beaucoup de gens ne sont pas capables de louer et d’épargner en même temps. D’une part, la tentation d’utiliser ce qu’il reste sur son compte est très importante et beaucoup préfèrent le dépasser pour partir en voyage, dans un mariage somptueux et dans l’achat de passifs (voiture, télévision, …). D’autres part, une partie de la population n’a pas les moyens d’épargner en plus de son loyer.

Un dernier point qui peut pousser l’achat de la résidence principale c’est l’attrait personnel pour une zone (car proche de son lieu de travail ou une affinité particulière pour le lieu). En effet, si le quartier se met à se développer dans le bon sens, le coût des loyers dans le quartier peut se mettre à fortement augmenter ce qui peut empêcher un achat futur dans la zone ou pour trouver une location avec un loyer raisonnable. Acheter sa résidence principale est donc ici un moyen de confort afin de garantir un pied à terre dans la zone.

Enfin, je ne suis pas dogmatique et il existe, en dehors des grandes villes, des zones où il peut-être plus intéressant d’acheter que de louer. De plus, la situation peut changer à l’avenir (si les taux baissent ou la durée du crédit s’allonge). Cependant, faites toujours correctement vos calculs en prenant les hypothèses de croissance du prix de l’immobilier et les simulateurs que j’ai présenté (pas ceux fournis par des promoteurs immobiliers qui ont tout intérêt à occulter certains variables). Empiriquement, j’ai remarqué que pour les biens en province ou avec une très grande surface habitable il était plus intéressant d’acheter que de louer.

E. Digression sur la natalité

Une fois les facteurs d’influences intégrés nous pouvons aisément comprendre l’une des raisons principales de la chute de la natalité en France. La classe moyenne est prise au piège : elle est trop pauvre pour être capable de payer un loyer plus élevé et donc d’accéder à un logement avec une chambre en plus leur permettant d’avoir un enfant et encore plus pauvre pour pouvoir acheter. Le seul moyen actuel de cette classe moyenne, condamné, c’est d’attendre l’héritage ou une donation familiale intergénérationnelle (car le patrimoine est majoritaire détenu par les personnes âgées) qui lui permettra d’avoir un apport conséquent afin de réduire les mensualités de crédit ou d’accéder à un logement plus grand tout en ayant des mensualités de crédit contenu.

Le salut attendu par cette classe moyenne vient de l’accroissement de la mortalité en France causé par le départ des boomers entraînant une libération de biens sur le marché immobiliers conséquentes. On pourrait donc s’attendre à une évolution des prix de l’immobilier à la baisse dans les prochaines années causé par l’arrivée massive de nouveaux biens sur le marché.

Cependant, en regardant l’évolution du marché immobilier des pays en décroissance démographique comme le Japon, l’Italie ou la Corée du Sud nous pouvons constater plusieurs choses :

- Les centres urbains tendent à s’accroître et les campagnes à être désertés causant un marché immobilier à deux vitesses. Par conséquent, les centres urbains verront le prix de l’immobilier croître tandis que celui des campagnes diminuer. C’est typiquement l’exemple des campagnes japonaises désertés ou des maisons à 1 € en Italie.

- Les typologies de biens ne sont pas adaptées. À l’époque, les boomers pouvaient acquérir une maison de type T5 avec jardin, parfois même avec un salaire, la génération actuelle ne peux plus faute de budget et de besoins (moins d’enfants donc moins besoin de place). Ainsi, la majorité des biens qui arriveront sur le marché seront trop grands et trop chers pour la majorité des acheteurs. De plus, ils nécessitent souvent des travaux importants pour les remettre aux normes énergétique et esthétique. Ainsi, l’impact sur les prix sera présent mais à relativiser.

4. Conclusion

Dans un article nous avons proposé une formalisation différente de la problématique “acheter ou louer sa résidence principale ?”. J’ai présenté les arguments récurrents, sous la forme d’une liste non exhaustive, en faveur de l’achat de sa résidence principale. J’ai synthétisé ces arguments afin de reformuler la problématique sous un angle financier, pour rappel : “quel est le choix qui me permettra de maximiser l’accroissement de mon patrimoine afin de me sécuriser financièrement, tant au niveau des flux financiers que du patrimoine ?”.

J’ai donné à chacun des outils quantitatifs afin que chacun puisse savoir s’il est plus pertinent d’acheter ou de louer en fonction de son secteur géographique. Ensuite, j’ai cherché à expliquer cet écart qui existe entre le loyer et les mensualités de crédit qui rendent la location attractive malgré un attrait toujours constant pour l’achat de la part des acheteurs pour la résidence principale. Enfin, j’ai défini les limites de mon raisonnement et de ma problématique en offrant également une digression sur les problématiques de natalité actuelle.

Pour conclure je rajouterai trois points à garder à l’esprit :

- Fait amusant : les propriétaires de jets privés sont plus riches que les voyageurs réguliers qui prennent l’avion, mais l’achat d’un jet privé n’est pas forcément un gage de richesse. C’est pareil pour les propriétaires de maison.

- Citation : “L’argent c’est de la liberté frappée” (Fiodor Dostoïevski). Lorsque vous avez de l’argent vous avez le choix, acheter ou louer est un choix mais pas une problématique.

- Efficience des marchés : s’il existait un moyen de gagner de l’argent facilement en achetant sa résidence principale, tout le monde se mettrait à acheter sa résidence principale à tout prix et l’inefficience disparaîtrait. En effet, s’il est possible de faire de l’argent facilement la question est toujours “où est le risque ?”.

Pour ceux souhaitant aller plus loin, je vous invite à regarder l’intervention de Jacque Friggit au Sénat ou à lire ses rapport et sa présentation qu’il donne à l’école des Mines Ponts et Chaussé.

Ping : Immobilier français : quelles perspectives pour les prochaines années ? – Investisseur Theta