Bon, maintenant soyons honnêtes, il n’existe pas d’indicateur “magique” qui permet de prédire le marché. Cependant, le momentum reste un indicateur fort rajouté au modèle multifactorielle de Fama and French et qui a su faire ses preuves à travers le temps. Cependant, le momentum souffre de nombreux défauts comme celui de subir les frictions du marché. De plus, la théorie de l’efficience des marchés voudrait que l’anomalie momentum, une fois découverte, ne devrait plus pouvoir être exploitée. Cependant, cette anomalie, malgré son ancienneté, continue de persister.

Dans cet article, nous allons aborder un nouvel indicateur basé sur le momentum. Cet indicateur est présenté dans une étude de 2021 et propose une approche statistique du momentum qui peut séduire les traders comme les investisseurs. L’étude suppose pouvoir générer un alpha de 9% annualisé. Bien que ces performances soient à prendre avec des pincettes, l’approche reste innovante et appuyée pas des hypothèses de finances comportementales.

Dans une première partie, nous définissons le contexte qui nous a permis de découvrir l’étude. Dans une seconde partie, nous définissons le momentum ainsi que ces différentes sous catégories. Nous présentons les différents types de moyenne qui peuvent être instanciées ainsi que leur visualisation. Dans une troisième, nous présenterons les éléments abordés dans l’étude ainsi que les résultats de celle-ci. Dans une quatrième partie, nous présentons les limites et réserves que nous pouvons faire sur l’étude et sur le momentum plus généralement. Dans une dernière partie, nous concluons l’article.

Sommaire

1. Contexte

C’est en tombant sur une vidéo du YouTuber Xavier Delmas, que j’apprécie tout particulièrement, que j’ai eu l’idée de cet article. C’est une vidéo disponible sur la chaîne ZoneBourse et qui s’intitule “Le (seul ?) indicateur de trading qui marche”.

Cette vidéo présente une étude qui introduit un nouvel indicateur : le MAD. Cet indicateur utilise le concept du momentum en introduisant une notion statistique à celui-ci. Ce critère est, selon moi, pertinent pour les investisseurs afin de déterminer un point d’entrée qui maximise ses chances de gains (pour une action ou pour un indice).

2. Définition

A. Le momentum

Le momentum désigne la tendance d’un actif à conserver sa direction récente des prix. C’est un phénomène bien documenté en finance comportementale et en analyse technique, où les actifs qui ont surperformé (ou sous-performé) dans le passé récent tendent à continuer sur leur lancée.

Concrètement, le momentum capture les phénomènes moutonniers profondément ancrés dans la psychologie humaine. Lorsque qu’une foule d’investisseurs commence à acheter, les prix montent et nous pouvons constater une frénésie de nouveaux investisseurs qui se mettent à acheter allant parfois à l’encontre de toute rationalité. C’est à l’origine des phénomènes de bulles et krach boursier et notamment de la phrase du grand économiste JM.Keynes : “les marchés peuvent rester plus longtemps irrationnels que vous ne pouvez rester solvables”.

La Figure 1 montre le dessin le plus célèbre de Kal à ce jour. Cette œuvre a orné les pages de magazines, de journaux, d’encyclopédies, de manuels scolaires, ainsi que les murs des fans de dessins animés du monde entier.

Figure 1 : Dessin « Buy! Sell! » de Kal. Source : Kal Shop.

Le momentum peut rentrer dans deux catégories:

- Le momentum relatif : la différence d’écart de momentum calculé entre deux actifs ou deux instruments financiers.

- Le momentum absolu : la valeur du momentum est calculée pour un actif.

B. Momentum absolu

i. Le concept

Le momentum absolu (aussi appelé time-series momentum) consiste à analyser la performance passée d’un actif par rapport à sa propre moyenne historique. Si l’actif a un rendement positif sur une période donnée (par exemple 12 mois), il est considéré comme « momentum haussier ».

Il existe deux moyens d’exploiter le momentum absolu :

- Moyenne mobile : c’est une courbe qui est tracée à partir de la moyenne de la valeur des données sur des points de mesure précédents.

- Moyenne glissante : différence en pourcentage entre deux instants. Elle est dite “glissante” car le calcul est répété sur des jours consécutifs.

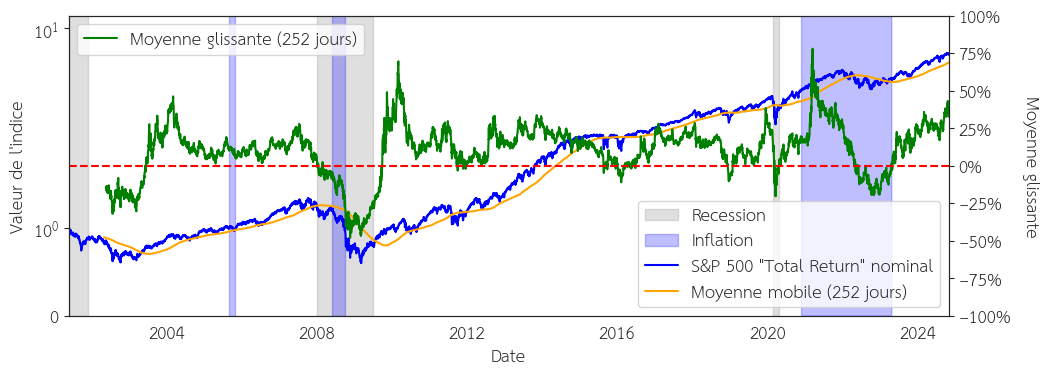

Il n’y a pas de grosse différence dans le comportement des deux personnes. Cependant, la moyenne glissante aura tendance à être plus sensible aux variations importantes car seulement deux points de mesures sont utilisés. La Figure 1 trace l’évolution d’une moyenne mobile et d’une moyenne glissante sur 252 jours (un an de jours ouvrés) appliqué sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2001 et 2024.

Figure 2 : Évolution d’une moyenne mobile et d’une moyenne glissante sur 252 jours appliquée sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2001 et 2024. Sources : Yahoo Finance, FRED.

ii. Moyenne mobile

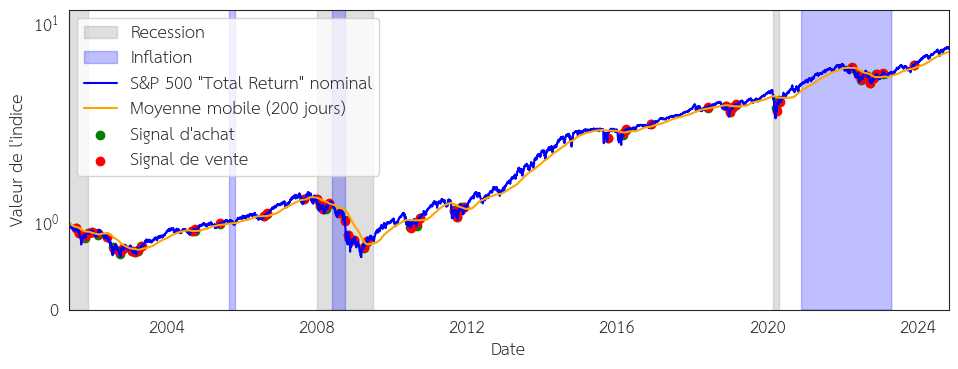

Meb Faber a popularisé cette approche en 2006 avec sa stratégie basée sur la moyenne mobile à 200 jours. Lorsqu’un actif est au-dessus de sa moyenne mobile à 200 jours, cela déclenche un signal d’achat, sinon un signal de sortie. La décision est prise à la fin du mois en fonction si aucun changement n’a eu lieu (arrivé d’un signal contradictoire). Cette approche aurait permis d’éviter la crise de 2008 ce qui à mis au goût du jour sa popularité. La Figure 2 illustre l’application de la moyenne mobile 200 jours pour la prise de décision du S&P 500.

Figure 3 : Évolution d’une moyenne mobile sur 200 jours appliquée sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2001 et 2024. Sources : Yahoo Finance, FRED.

Cependant, il n’en a pas la paternité et nous pouvons retrouver dans d’anciens livres ce concept dont le livre de 1994 de Siegel, Jeremy J. “Stocks for the Long Run: A Guide to Selecting Markets for Long-term Growth”. L’idée derrière cette technique est de lisser les mouvements erratiques du marché pour en extraire la dynamique causée par la psychologie des foules. Dans le chapitre « Technical Analysis and Investing with the Trend », Siegel présente d’abord les principes de base des moyennes mobiles, puis décrit son back-test d’une règle :

- Position acheteuse sur l’indice (DJIA ou Nasdaq) tant que le cours clôture au moins 1 % au-dessus de sa moyenne mobile à 200 jours.

- Sortie en obligations court terme (“Treasury bills”) dès que le cours clôture au moins 1 % en dessous de cette moyenne.

Une autre approche classique de détection du momentum via les moyennes mobiles consiste à observer le croisement entre deux courbes de durée différentes. Nous distinguons deux types de croisements :

- “Golden Cross” : ou “croisement doré” en français. Survient quand la moyenne mobile courte (par ex. 50 jours) croise à la hausse la moyenne mobile longue (200 jours). C’est un signal haussier.

- “Death Cross” : ou “croisement mortel” en français. À l’inverse, le croisement à la baisse signale une tendance baissière.

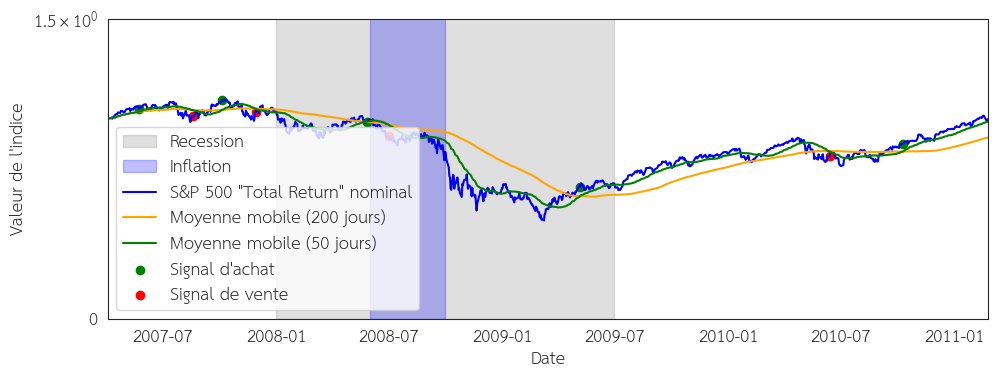

Figure 4 : Évolution des moyennes mobiles sur 50 jours et 200 jours appliquée sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2001 et 2024. Source: Yahoo Finance, FRED.

La Figure 3 illustre le principe de croisement des moyennes mobiles 50 jours et 200 jours appliqué au S&P 500 dividendes réinvestis. La stratégie de croisement est simple mais puissante, bien que sujette à des faux signaux en marchés plats ou très volatils. Nous verrons en dernière partie les limites de ces approches qui semblent “magiques”.

iii. Moyenne glissante

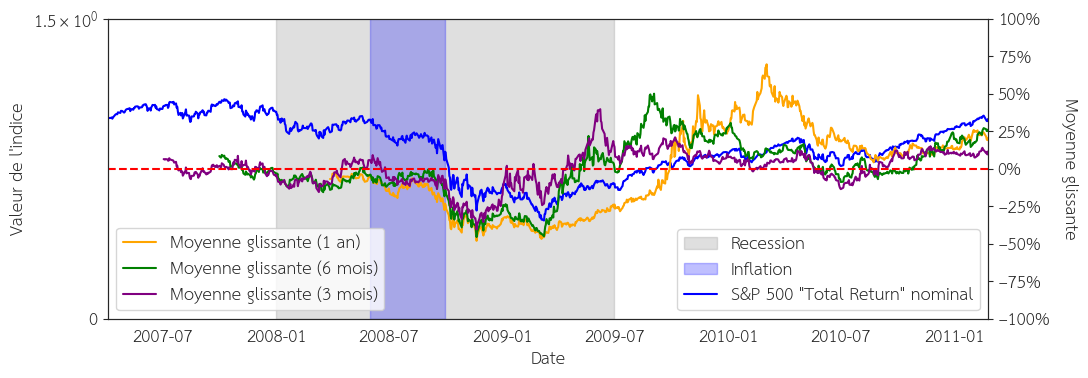

Le principe d’une moyenne glissante et de prendre deux points de mesure espacés d’un intervalle temporel défini, le plus souvent l’intervalle utilisé est 3, 6 et 12 mois. La Figure 4 montre l’application des moyennes glissantes 3, 6 et 12 mois pour le S&P 500 “Total Return”.

Figure 5 : Évolution des moyennes glissante sur 1 an, 6 mois et 3 mois appliquées sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2001 et 2024. Sources : Yahoo Finance, FRED.

Comme constaté sur la Figure 1. Parmi les périodes les plus utilisées nous retrouvons : la moyenne annuelle (sur 252 jours car 252 jours équivaut à 1 années boursière en jours ouvrés) et la moyenne sur 6 mois. Là encore le principe reste identique à la moyenne mobile, lorsque la moyenne glissante est positive cela peut constituer un signal d’achat et lorsque la moyenne est négative cela constitue un signal de vente.

C. Momentum relatif

Le momentum relatif compare la performance de plusieurs actifs entre eux. Nous investissons dans les actifs les plus performants d’un univers donné (par exemple, les 10% d’actions ayant le meilleur rendement sur les 6 ou 12 derniers mois).

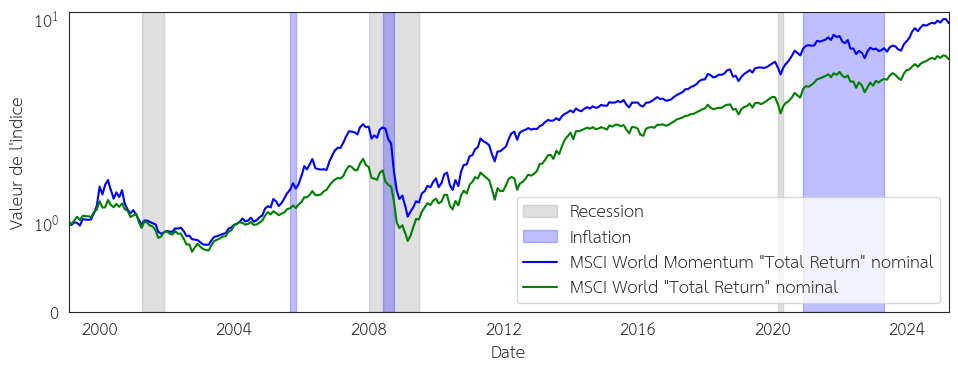

L’indice MSCI Momentum se base sur cette stratégie en appliquant une pondération différente sur chaque action en fonction de la performance de chaque actif. La Figure 5 montre la performance de l’indice MSCI Momentum comparé à l’indice MSCI World sur la même période.

Gary Antonacci, dans son livre « Dual Momentum Investing », combine momentum absolu (en utilisant les moyennes glissantes) et relatif. Il démontre qu’en filtrant les actifs selon leur performance relative tout en n’investissent que lorsqu’ils sont en tendance haussière (momentum absolu), nous obtenons un rendement ajusté du risque supérieur.

3. L'étude

A. Présentation

Dans le monde foisonnant de l’analyse financière, une nouvelle étude académique propose un indicateur à la fois simple et puissant pour prédire les rendements boursiers : le Moving Average Distance, ou MAD. Publiée par Doron Avramov, Guy Kaplanski et Avanidhar Subrahmanyam, cette recherche bouleverse certaines croyances sur les signaux techniques et offre une alternative robuste aux approches classiques comme le momentum.

B. Le MAD

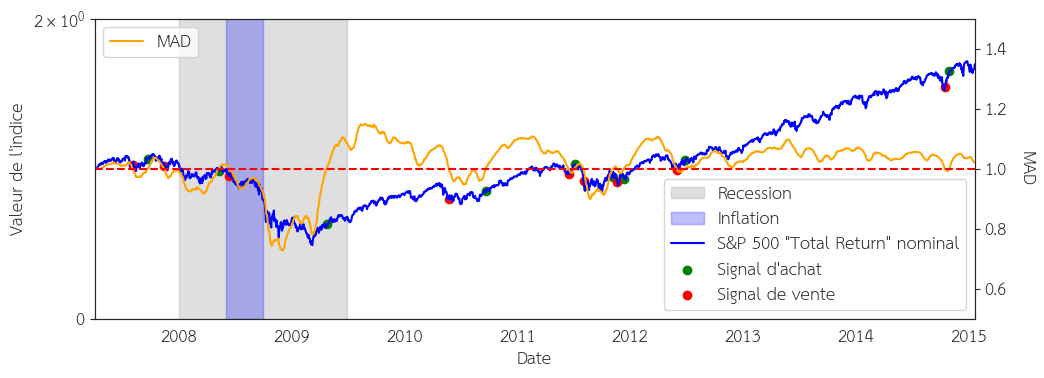

Le MAD mesure la distance entre la moyenne mobile courte (21 jours) et la moyenne mobile longue (200 jours) d’un titre. L’idée est simple : plus l’écart entre ces deux moyennes est grand, plus cela reflète une forte sous-réaction du marché à une information nouvelle, suggérant ainsi une opportunité d’investissement. La formule (1) détails le calcul du MAD.

\( MAD = \frac{MA(21)}{MA(200)} \) (1)

Cette métrique capte un phénomène psychologique bien connu : l’ancrage. Les investisseurs ont tendance à se référer aux anciens niveaux de prix (les moyennes longues) et à sous-réagir aux nouvelles informations. Le résultat est un ajustement lent des prix et un potentiel exploitable pour les investisseurs attentifs. La Figure 7 montre l’application du MAD sur l’indice S&P 500 “Total Return” (dividendes réinvestis) entre 2007 et 2025.

Figure 7 : Évolution du MAD appliqué sur le S&P 500 dividendes réinvestis (“Total Return”) entre 2007 et 2015. Sources : Yahoo Finance, FRED.

D’après l’étude, une stratégie basée sur les valeurs extrêmes de MAD génère une alpha annualisée de 9%, même après des frais de transaction réalistes.

C. Les résultats

L’étude, menée sur plus de 13 millions de rendements mensuels entre 1977 et 2018, montre que les portefeuilles construits à partir de l’indicateur MAD génèrent des alphas annualisés d’environ 9% – même après déduction de coûts de transaction réalistes.

Notons également que :

- Le MAD surperforme des stratégies célèbres comme le momentum, le plus haut sur 52 semaines, ou la profitabilité.

- Il reste robuste face aux modèles multi-facteurs comme celui de Fama-French à cinq facteurs.

- Ses effets sont plus forts à l’achat (long) qu’à la vente (short), ce qui est rare dans les stratégies croisées.

- Il reste efficace même dans les périodes récentes post-crise financière où beaucoup d’anomalies boursières se sont estompées.

D. MAD vs. Momentum : le nouveau champion ?

Fait remarquable : une fois que l’indicateur MAD est pris en compte dans les modèles, le fameux facteur de momentum perd toute significativité statistique. Autrement dit, MAD semble englober et surpasser le pouvoir prédictif du momentum.

Pour les praticiens, cette approche est facilement implémentable :

- Calculer la moyenne mobile sur 21 jours et 200 jours.

- Repérer les titres avec un MAD élevé (significativement > 1).

- Construire un portefeuille long avec ces titres, idéalement en utilisant une sélection dans le décile supérieur.

- Rebalancer mensuellement, en gardant un œil sur la volatilité et les coûts.

L’étude montre également que les profits sont principalement générés par la jambe longue, ce qui rend cette stratégie particulièrement intéressante pour les investisseurs particuliers ou les fonds “long-only” (sans position vendeuse).

Afin de permettre à tous d’avoir accès à cet indicateur je l’ai intégré sous la forme d’un signal d’achat, de neutralité ou de vente dans mon tableau permettant de sélectionner les actions à détenir en portefeuille. L’objectif reste d’aider à déterminer les actions à acheter dans l’objectif de se créer un portefeuille indiciel action passif.

4. Limites et réserves

Sur le papier, ces stratégies semblent “magiques” et offrent une quasi-garantie de pouvoir éviter toutes les crises ! Cependant, il n’existe pas de solution miracle permettant de gagner à tous les coups. Pour s’en convaincre, il suffit de prendre le problème à l’envers (comme disait le célèbre investisseur Charlie Munger “Invert, always invert”). S’ il existe un indicateur “magique” pour prédire le marché, les calculateurs et armées de docteurs en mathématique parmi les rangs des “Hedge Fund” ne manqueront pas de le trouver et alors tous les grands fonds l’utiliserons et l’”anomalie” exploitée par cet indicateur disparaîtra. Cela revient à tuer la poule aux yeux d’OR.

De plus, la plupart de ces stratégies négligent les facteurs suivants :

- Friction de marché : Ces stratégies impliquent un rebalancement fréquent, engendrant des coûts de transaction non négligeables, surtout pour les investisseurs particuliers. Cela peut éroder une partie significative de la performance.

- Efficience des marchés : Selon la théorie des marchés efficients, toute information disponible est déjà intégrée dans les prix. Le succès des stratégies momentum remet en cause cette hypothèse, mais leur performance tend à diminuer à mesure qu’elles deviennent connues et exploitées. Ainsi, le MAD une fois publié ne devrait, en théorie, plus pouvoir fonctionner.

De plus, lors des back-test (test d’une stratégie sur des données historiques) de ce type de stratégie, il faut pouvoir se remettre dans le contexte de l’époque. Avant les années 2000, internet n’existait pas. Passer un ordre en bourse s’effectuait obligatoirement par téléphone ce qui était beaucoup plus coûteux qu’aujourd’hui. De plus, l’accès aux graphiques boursiers était plus sommaire. Appliquer une moyenne mobile sur un graphique s’effectuais avec un papier et un stylo (pour le particulier moyen).

Aujourd’hui, l’accès à l’information est accéléré. Aujourd’hui, il est possible pour un particulier, avec quelques connaissances, d’accéder aux données de n’importe quelle action et de construire un modèle mathématique ou un algorithme de trading. Les marchés deviennent de plus en plus efficients en intégrant rapidement l’information. Il est donc logique que ces stratégies, basées sur une simple moyenne mobile, deviennent de moins en moins efficaces avec le temps.

L’article du blog Philosophical Economics (2016) montre que même les règles simples basées sur la moyenne mobile de 200 jours surpassent les stratégies “buy-and-hold”, mais leur supériorité s’érode avec le temps, ce qui suggère une forme d’adaptation des marchés. C’est le principe de la théorie des marchés adaptatifs développé par le professeur au MIT Andrew W.Lo.

Cependant lorsque les voyant sont au vert, autrement dit que le momentum est haussier la probabilité d’un retournement brutale du marché est marché est faible (MAIS pas impossible). Tout n’est qu’une question de probabilité, rien n’est impossible, tout est faiblement vraisemblable (ou probable dans un cas discret). La force du MAD se situe donc issue. Elle n’utilise pas un point d’entrée discret mais probabiliste permettant ainsi de maximiser ces chances de réussites.

5. Conclusion

Le MAD n’est pas juste une nouvelle formule à la mode. Il repose sur une théorie comportementale solide et propose un véritable avantage stratégique dans la prévision des retours boursiers. Facile à calculer, robuste face aux critiques méthodologiques, et encore peu exploité, c’est un indicateur que tout investisseur sérieux devrait considérer. Cependant, il faut garder à l’esprit que les marchés s’adaptent rapidement et deviennent de plus en plus efficaces. L’anomalie exploitée par cet indicateur peut donc avoir déjà disparu.

Malgré ses limites, le momentum — et notamment sous sa forme distance entre moyennes mobiles (MAD) — reste un outil puissant pour détecter des points d’entrées, particulièrement sur des actions individuelles où l’inefficience peut être plus marquée. Son succès repose sur des biais comportementaux comme l’ancrage, et sur la persistance des tendances dans les marchés.

Ping : De salarié fauché à trader millionnaire: le secret ! – Investisseur Theta